建筑材料行业跟踪周报:疫情影响集中体现,期待政策加大放松力度东吴证券2022-05-16.pdf

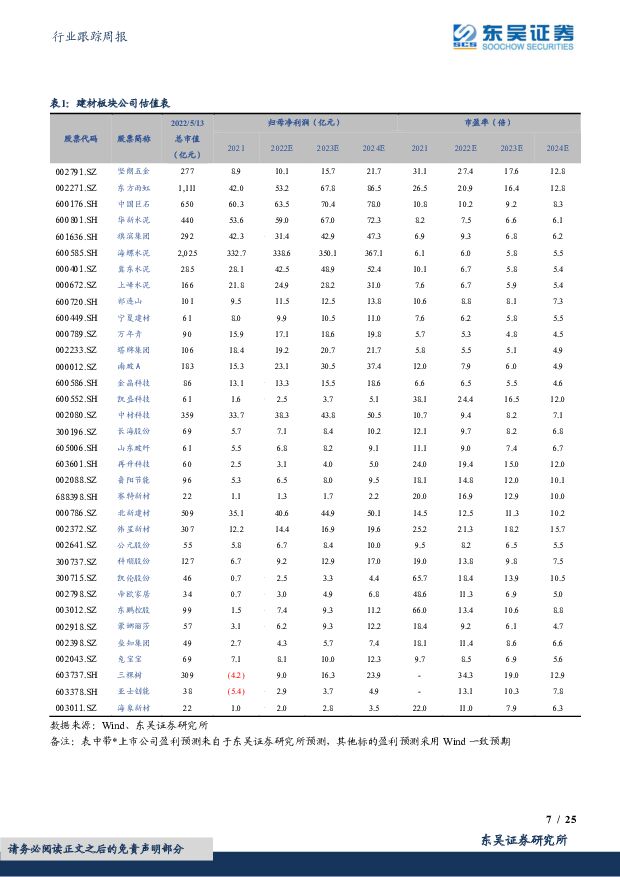

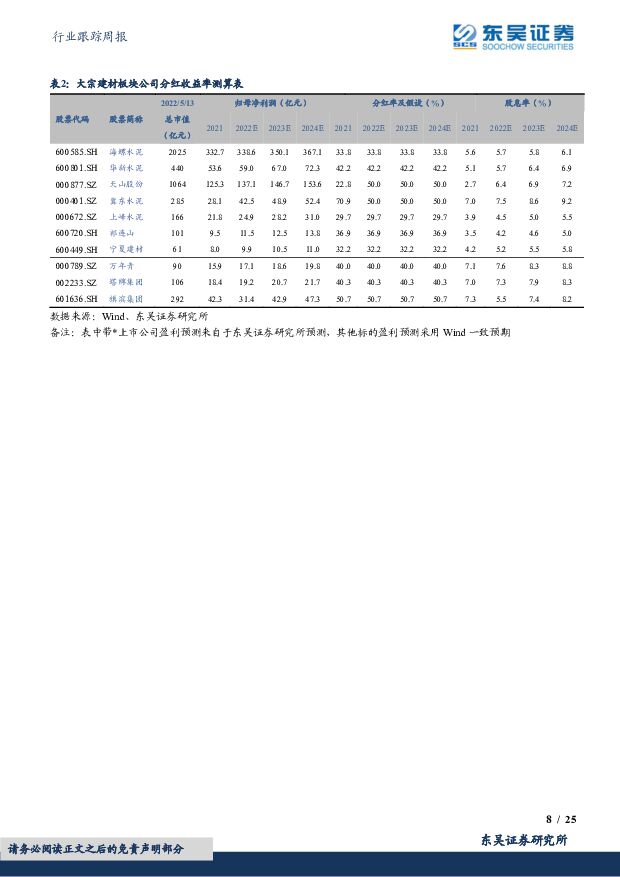

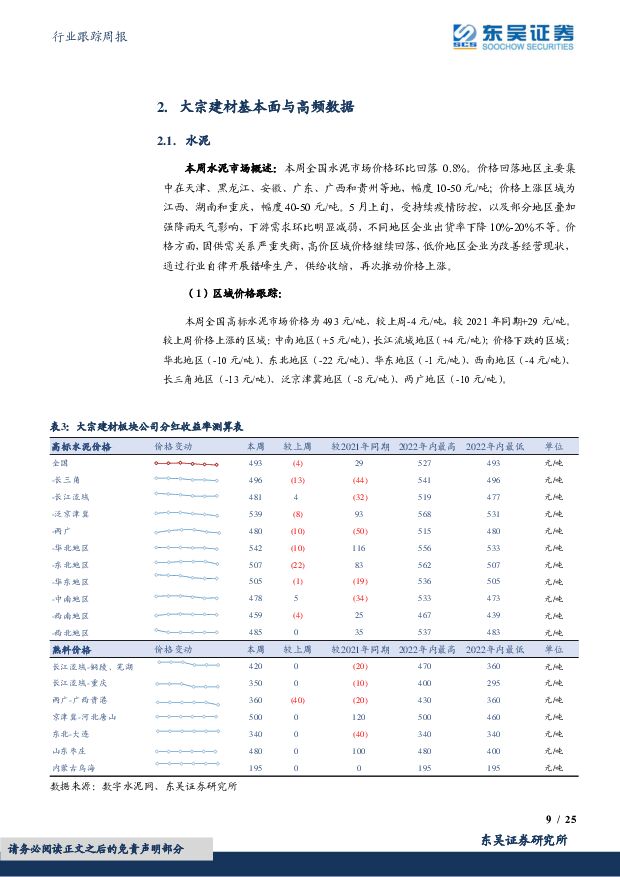

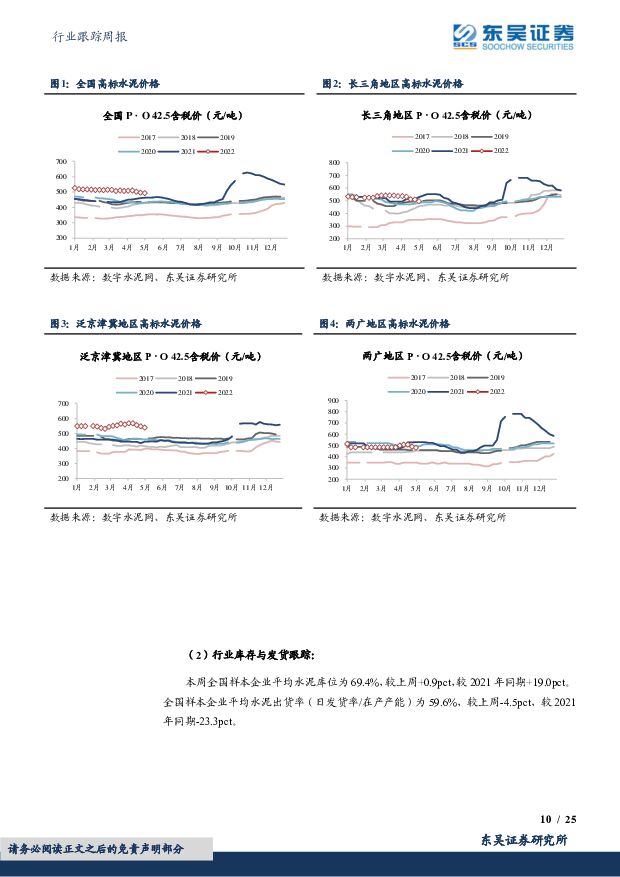

摘要:投资要点本周(2022.5.9–2022.5.13,下同):本周建筑材料板块(SW)涨跌幅2.14%,同期沪深300、万得全A指数涨跌幅分别为2.04%、3.51%,超额收益分别为0.1%、-1.37%。大宗建材基本面与高频数据:(1)水泥:本周全国高标水泥市场价格为493元/吨,较上周-4元/吨,较2021年同期+29元/吨。较上周价格上涨的区域:中南地区(+5元/吨),长江流域地区(+4元/吨);价格下跌的区域:华北地区(-10元/吨)、东北地区(-22元/吨)、华东地区(-1元/吨)、西南地区(-4元/吨)、长三角地区(-13元/吨)、泛京津冀地区(-8元/吨)、两广地区(-10元/吨)。本周全国样本企业平均水泥库位为69.4%,较上周+0.9pct,较2021年同期+19.0pct。全国样本企业平均水泥出货率(日发货率/在产产能)为59.6%,较上周-4.5pct,较2021年同期-23.3pct。(2)玻璃:本周卓创资讯统计的全国浮法白玻原片平均价格为2039元/吨,较上周-15元/吨,较2021年同期-432元/吨。本周卓创资讯统计的全国13省样本企业原片库存为6253万重箱,较上周+31万重箱,较2021年同期+4712万重箱。(3)玻纤:本周无碱2400tex直接纱成交中位数6050元/吨,较上周-100元/吨,较2021年同期-100元/吨。周观点:疫情对于经济的影响集中体现,上周融创美元债务延付利息,宏观上4月单月新增社融同比增速为-51%,创2018年2月以来的新低。但今年累计新增社融仍有正增长,近期国务院央行持续表态加大力度,支持基建和地产放松。我们认为,随着政策放松积累和前期限制因素的退去,投资链条的行业基本面越来越接近底部,建材的机会也明显起来。在基建或者开工端受益的材料相对弹性更大,比如防水材料和水泥。行业龙头往往在行业底部也是逆势扩张和率先加杠杆的企业。推荐东方雨虹、科顺股份、坚朗五金、北新建材、伟星新材、华新水泥,建议关注上峰水泥、海螺水泥、中国联塑等。大宗建材方面:短期疫情对需求的制约持续,库存压力使得水泥价格有所松动,但在政策全面加强基建的背景下,随着疫情缓解后项目赶工,基建项目落地贡献实物需求,水泥需求有望逐步改善,三四季度集中释放。夏季错峰延长也有望缓解高库存压力,核心的产能利用率比较高、行业格局良好的沿长江和珠三角市场,有希望率先看到超预期的水泥价格弹性。行业自律+潜在环保能耗约束使得行业供给能力收缩,中期行业产能利用率有望维持高位,盈利中枢维持中高位震荡。2021年度5~8%的分红收益率使得当前7倍的市盈率估值具有修复空间。推荐业绩确定性较强,中长期产业链延伸有亮点的华新水泥,建议关注海螺水泥和上峰水泥等,中长期看好受益北方市场整合、景气弹性大的冀东水泥、天山股份、祁连山等。装修建材方面:4月发货情况跟踪来看,疫情影响在4月末、5月初有减弱迹象,偏开工端或基建业务为主的材料商发货增速表现较偏竣工端的零售类材料商好,预计在疫情影响减弱、政策效果逐步显现之下装修建材发货及订单情况有望好转。在地产边际放松预期、原料成本高位回落、坏账计提和现金流风险预期逐渐释放之下,板块整体有望迎来业绩及估值修复。参考消费建材板块历史经验和当前的竞争态势来看,在地产行业资金缓和+信心从底部逐渐恢复的阶段,部分公司或将率先借助渠道领先布局、经营效率优势或融资加杠杆等进一步提升份额、进入新的扩张周期,发货或订单增速的拐点可作为右侧信号。推荐东方雨虹、科顺股份、坚朗五金、北新建材、伟星新材、蒙娜丽莎、凯伦股份,建议关注中国联塑、公元股份、海象新材等。风险提示:疫情超预期、地产信用风险失控、政策定力超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售深度:跨境电商全产业链图谱——让中国制造走向全球的企业们【勘误版】 东吴证券 2024-04-09(93页) 附下载

附下载")

我们认为跨境电商是未来我国消费行业发展的大趋势,同时也是当前值得重点关注的投资领域。长期看,受益于我...

3.49 MB共93页中文简体

6天前720积分

-

互联网传媒行业深度报告:AI音乐或至奇点时刻,关注应用落地投资机会 东吴证券 2024-04-09(27页) 附下载

附下载")

核心观点Suno V3生成效果进步神速,或成为现象级应用:今年3月,Suno发布V3版本,支持生成2...

2.01 MB共27页中文简体

6天前220积分

-

建筑材料行业周报:顺周期大宗品涨价,多地开展住房“以旧换新” 华安证券 2024-04-09(24页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

945.35 KB共24页中文简体

6天前720积分

-

房地产行业跟踪周报:新房二手房成交环比下降,多地推行房产“以旧换新”政策 东吴证券 2024-04-09(18页) 附下载

附下载")

投资要点上周(2024.4.1-2024.4.7,下同):上周房地产板块(中信)涨跌幅-2.1%,同...

903.62 KB共18页中文简体

6天前520积分

-

计算机行业深度报告:从莱斯信息看低空经济如何投资 东吴证券 2024-04-09(14页) 附下载

附下载")

投资要点政策为低空经济商业化保驾护航:四部委近日联合印发《通用航空装备创新应用实施方案(2024—2...

684.46 KB共14页中文简体

6天前320积分

-

兴蓉环境 成都水务龙头稳健增长,2024年污水调价在即,长期现金流增厚空间大 东吴证券 2024-04-09(29页) 附下载

附下载")

兴蓉环境(000598)成都水务龙头稳健增长,长期自由现金流增厚空间大。公司掌握成都优质水务资产,延...

2.3 MB共29页中文简体

6天前518积分

-

苏轴股份 2023年年报点评:业绩稳健增长,客户资源优势明显 东吴证券 2024-04-09(3页) 附下载

附下载")

苏轴股份(430418)投资要点营收稳健增长,业绩符合市场预期:公司2023年实现营收6.36亿元,...

483.44 KB共3页中文简体

6天前618积分

-

金山办公 跟踪点评:AI助力产品客户边界升维 东吴证券 2024-04-09(3页) 附下载

附下载")

金山办公(688111)投资要点公司召开生产力大会,在战略与产品层面发布若干更新,好于预期。1)战略...

688.6 KB共3页中文简体

6天前218积分

-

爱美客 2024年一季度业绩预告点评:扣非归母净利润同比增长33%–39%,业绩表现优异 东吴证券 2024-04-09(3页) 附下载

附下载")

爱美客(300896)投资要点事件:公司公告,2024年一季度,预计营业收入8.03-8.26亿元,...

334.28 KB共3页中文简体

6天前218积分

-

安徽合力 2023年报点评:业绩符合预期,海外市场拓展顺利 东吴证券 2024-04-09(4页) 附下载

附下载")

安徽合力(600761)事件:公司发布2023年年报。2023年公司实现归母净利润12.8亿元,同比...

562.55 KB共4页中文简体

6天前218积分

-

化工:长丝下游订单有所好转 但库存水平依然偏高 东吴证券 2024-04-08(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月05日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.99 MB共47页中文简体

7天前220积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,逆变器Q2拐点渐明确 东吴证券 2024-04-08(39页) 附下载

附下载")

投资要点电气设备6758上涨2.38%,表现强于大盘。锂电池涨7.06%,新能源汽车涨2.44%,电...

3.8 MB共39页中文简体

7天前220积分

-

汽车周观点:3月第五周交强险同比-5.7%。看好汽车板块! 东吴证券 2024-04-08(29页) 附下载

附下载")

全板块最新周观点本周复盘总结:3月第五周交强险同比-5.7%,继续看好汽车板块!本周SW汽车指数上升...

1.68 MB共29页中文简体

7天前020积分

-

食品饮料行业跟踪周报:港股餐饮及供应链2023年报精读:翻台企稳,分红大幅提升 东吴证券 2024-04-08(19页) 附下载

附下载")

投资要点餐企2023年经营平稳,2024顺周期量价复苏可期。2024年1-2月社零餐饮收入受益春节消...

1.43 MB共19页中文简体

7天前520积分

-

建筑材料行业周观点:3月百强房企销售同比依旧疲软,光伏玻璃4月报价上涨 德邦证券 2024-04-08(29页) 附下载

附下载")

投资要点:周观点:根据克而瑞数据,3月百强房企销售额同比下降45.8%,1-3月份累计降幅为47.5...

2.3 MB共29页中文简体

7天前520积分

-

商贸零售行业跟踪周报:清明旅游市场量价双升,客单价首次超越疫情前 东吴证券 2024-04-08(14页) 附下载

附下载")

投资要点旅游人次较2019年增长12%,客单价首次超越疫情前。文旅部测算,2024年清明节假国内旅游...

1.18 MB共14页中文简体

7天前020积分

-

三大航2023年年报点评:三大航均大幅减亏,2024年国内市场供需格局有望改善 东吴证券国际经纪 2024-04-08(7页) 附下载

附下载")

投资要点三大航同比均实现大幅减亏:2023年国航/南航/东航归母净亏损分别为10.5/42.1/81...

722.02 KB共7页中文简体

7天前520积分

-

建筑材料行业跟踪周报:基本面处于中期底部,短期看出口受益品类 东吴证券 2024-04-08(24页) 附下载

附下载")

投资要点本周(2024.4.1–2024.4.5,下同):本周建筑材料板块(SW)涨跌幅2.83%,...

961.59 KB共24页中文简体

7天前220积分

-

中国中免 2024Q1业绩快报点评:业绩符合预期,毛利率继续修复 东吴证券 2024-04-08(3页) 附下载

附下载")

中国中免(601888)投资要点事件:2024年4月8日,中国中免发布2024年度第一季度业绩快报,...

750.06 KB共3页中文简体

7天前218积分

-

中航西飞 年年报点评:归母净利润同比大增64.41%,股票激励彰显公司发展信心 东吴证券 2024-04-08(3页) 附下载

附下载")

中航西飞(000768)事件:公司发布2023年年度报告,2023年实现营收403.01亿元,同比+...

512.45 KB共3页中文简体

7天前218积分