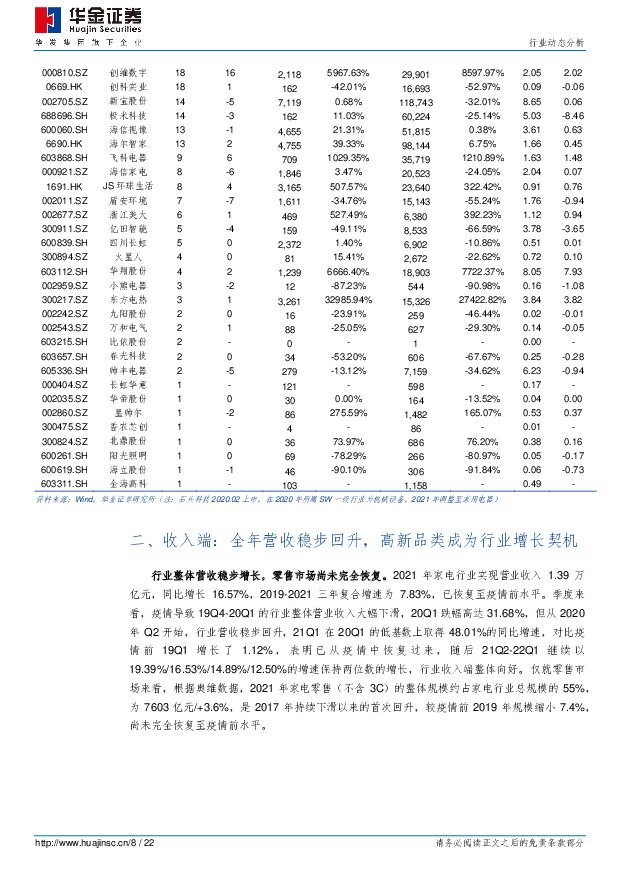

家电2021及22Q1行业综述:营收向好盈利承压,关注老牌龙头及高新赛道华金证券2022-05-16.pdf

摘要:投资要点板块估值处于低位区间,机构配置比例下调态势趋缓:2021 全年 SW 家电累计涨幅为 0.51%,沪深 300 累计跌落-3.18%,板块跑赢大市 3.69pct。今年 3月以来,两会及中央金融会议传递出房地产松绑的信号,各地的相关政策和金融系统的支持紧随而来,市场经历了政策底-行业底的信心重筑,板块累计收益大幅拉升,带动各二级子板块均呈现上涨态势。家电整体估值在 2021 年以来大幅下降,目前处于历史较低点。二级子行业中,小家电估值最高但今年以来有所滑落,厨卫电器和黑色家电目前估值处于历史较低位但呈现回升态势。2021 年公募基金对家电行业的持仓净值比大幅降低,同比 2020 年下降了0.37pct 至 0.51%;自 2019 年以来,相较市场标准行业配置比例,公募对家电持仓经历了一个超配到低配的变化,2021H2 开始有所回调,2021 相较当年H1 低配比例收窄 10.89pct。整体营收回升向好,高新品类成为行业增长的契机:2021 年家电行业实现营业收入 1.39 万亿元,同比增长 16.57%,2019-2021 三年复合增速为 7.83%,已恢复至疫情前水平。季度来看,从 20Q2 行业营收已开始稳步回升,21Q1在 20Q1 的低基数上取得 48.01% 的同比增速,对比疫情前 19Q1 增长了1.12% ,基本从疫情中恢复过来,随后 21Q2-22Q1 继续分别以 19.39% 、16.53%、14.89%、12.50%的增速保持两位数的增长,行业收入端整体向好。奥维数据显示,集成灶已成为 2021 年家电行业增长最好的品类之一,全年销售规模为 304 万台/+28%、256 亿元/+41%,同比 2019 年销售量和销售额增长高达 43%和 60%;集成灶细分领域的头部企业亿田智能、火星人、帅丰电器在2021 全年实现营收 12.3 亿元、23.19 亿元、9.78 亿元,分别同比增长71.66%、43.65%、36.93%,22Q1 取得营收 2.47 亿元、4.51 亿元和 1.91 亿元,同比增速达 63.08%、29.22%、23.34%;虽然集成灶赛道目前的收入规模略不及传统品类,但展现出更强大的发展潜力;小家电板块的高端智能产品也成为行业营收的重要驱动,2021 年科沃斯、石头科技取得营业收入分别为130.86 亿元/+80.90%、58.37 亿元/+28.84%,增速高于板块整体且在 22Q1 保持增长。成本承压毛利下滑,提升溢价能力扩充盈利 : 2021 年行业整体毛利率20.99%/-1.11pct。行业重要原材料铜、铝、钢材等自 2020 年 5 月左右开始大幅涨价,及至去年第四季度,新的采购周期到来而原料价格压力仍未缓解,行业毛利率跌至 21.25%/-3.23pct,环比降低 1.30pct;今年以来,地缘冲突爆发,国内外疫情反复,美元加息等因素导致本已有所缓和的大宗商品价格再度出现抬升趋势, 22Q1 毛利率 21.89% ,同比 21Q1 和 20Q1 分别减少0.2pct/0.12pct,预计第二季度受此影响,盈利端将继续承压。板块层面,厨卫电器的毛利率水平在 40%~45%的范围,但自 2019 年以来持续滑落;小家电毛利率 28%~30%,从 2020 的 28%提升至 22Q1 的 30%,已恢复至疫情前水平。企业层面,毛利率 TOP15 中仅有极米科技属于黑电板块,2021 和 22Q1的毛利率为 35.88%和 37.79%,保持着稳健提升;小家电板块分化明显,收入增长更优的智能、健康领域小家电企业,毛利率水平也较高,倍轻松 2021 和22Q1 毛利率高达 56.73%和 53.92%,北鼎股份 2021 和 22Q1 的毛利率为49.45%和 48.34%,二者定位均属高端养生品牌,在产品战略上也都围绕核心布局周边以高频消费引流低频消费;科沃斯和石头科技则凭借智能化获得较高溢价,毛利率在 2021 年分别为 51.41%/48.11%,22Q1 为 49.53%/47.49%;厨电板块的集成灶细分领域主要企业均上榜前十,毛利率依次为浙江美大51.69%、火星人 46.11%、亿田智能 44.74%,22Q1 由外部环境影响较 2021水平跌落 1.92pct、1.92pct、1.08pct,但仍维持 49.77%、44.19%和 43.65%的较高水平。投资建议:今年国内外形势复杂多变,国际方面,5 月 5 日美元加息正式落地,预计全年加息政策还将分次跟进,导致家电原材料在内的全球大宗商品价格持续高企,叠加地缘冲突下能源短缺的问题,行业生产成本难以出现大幅回落;国内方面,为实现全年经济增长 5.5%的目标,政策端有望进一步引导消费发挥对经济的牵引作用,尤其是下沉市场。建议关注:1)更具成本规模优势、下沉市场渠道完备及品牌力更强的老牌龙头美的集团、格力电器、老板电器;2)迎合消费升级和后疫情时代需求转变的新小赛道,溢价能力高,成长性好,建议布局智能健康相关、具有先发优势或技术壁垒的相关龙头极米科技、火星人、北鼎股份、倍轻松;3)美元加息使人民币相对贬值,由此看好具备外销布局的企业,如美的集团、极米科技、新宝股份和北鼎股份。综合而言,我们推荐的标的为:极米科技、火星人、北鼎股份、新宝股份、老板电器、美的集团、格力电器、倍 轻 松。风险提示:疫情影响超预期;行业竞争加剧;新品类渗透过快进入瓶颈期;原材料价格大幅波动;海运进一步紧张成本大幅抬升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

紫光国微 行业重压之下业绩良好,超强韧性迎布局良机 华金证券 2024-04-18(5页) 附下载

附下载")

紫光国微(002049)投资要点:事件:2024年4月17日,公司发布2023年年度报告,2023年...

355.21 KB共5页中文简体

1天前018积分

-

欧莱新材 新股覆盖研究:欧莱新材 华金证券 2024-04-18(12页) 附下载

欧莱新材(688530)投资要点下周一(4月22日)有一只科创板新股“欧莱新材”询价。欧莱新材(68...

904.31 KB共12页中文简体

1天前018积分

-

美好医疗 公司业绩短期承压,多元化业务拓展顺利 华金证券 2024-04-18(5页) 附下载

美好医疗(301363)投资要点事件:公司发布2023年年度报告和2024年一季报,2023年实现营...

296.18 KB共5页中文简体

1天前018积分

-

鼎龙股份 半导体材料进展顺利,业绩增长动能强劲 华金证券 2024-04-18(5页) 附下载

鼎龙股份(300054)投资要点半导体材料业务占比超30%以上,耗材业务转为盈利导向。2023年度,...

322.69 KB共5页中文简体

1天前018积分

-

爱博医疗 业绩保持快速增长,视光产品快速放量 华金证券 2024-04-18(5页) 附下载

爱博医疗(688050)投资要点业绩保持快速增长:公司发布2023年度报告和2024年一季报,202...

300.02 KB共5页中文简体

1天前018积分

-

海外家电公司年报总结:2023Q4收入、业绩端分化明显,2024年拉美等新兴市场和咖啡机等品类或存结构性机会 太平洋 2024-04-17(35页) 附下载

报告摘要回顾2023Q4:海外家电企业收入、业绩表现分化明显,拉美等新兴市场实现逆势提升。1)营收端...

1.4 MB共35页中文简体

2天前020积分

-

传媒:AI应用持续推进,端侧需求日益显现 华金证券 2024-04-17(3页) 附下载

附下载")

投资要点热点事件:4月17日,昆仑万维宣布「天工3.0」基座大模型与「天工SkyMusic」音乐大模...

292.73 KB共3页中文简体

2天前020积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

2天前218积分

-

3月经济数据点评:转型期产需不平衡问题值得关注 华金证券 2024-04-17(6页) 附下载

2024年一季度国内生产总值(GDP)同比5.3%,前值5.2%,超市场预期0.4pct,环比1.6...

1.38 MB共6页中文简体

2天前215积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

3天前220积分

-

数码家电行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.29 MB共14页中文简体

3天前020积分

-

数码家电行业周度市场观察第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

782.39 KB共4页中文简体

3天前220积分

-

通信行业周报:eVTOL进入规模生产,增值电信业务扩大开放华金证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

537.93 KB共22页中文简体

3天前220积分

-

家电行业2024年一季报前瞻暨4月投资策略:外销高景气、内销回暖,经营质量优化 国信证券 2024-04-15(24页) 附下载

附下载")

核心观点Q1我国家电内销延续修复态势,外销景气度走高。预计家电上市公司Q1经营稳健向上,整体营收延续...

1.14 MB共24页中文简体

3天前420积分

-

家电行业周报:2024Q1萤石网络业绩快增,以旧换新方案发布 太平洋 2024-04-16(15页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块下跌2.40%,2024年初至今家电板块涨幅为9.9...

996.83 KB共15页中文简体

3天前220积分

-

家电行业周报:以旧换新行动方案发布,Q1家电出口景气延续民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1017.73 KB共页中文简体

3天前220积分

-

家用电器行业专题研究:从家电回收拆解看以旧换新供给侧逻辑 国联证券 2024-04-14(13页) 附下载

附下载")

方案扩充,回收换新举措细化商务部等部门印发《推动消费品以旧换新行动方案》,强调建立简化去旧、提振换新...

887.42 KB共13页中文简体

3天前220积分

-

家用电器行业专题研究:厨房小家电景气回暖,经营拐点值得关注 国联证券 2024-04-14(8页) 附下载

附下载")

传统电商销售改善,好于市场悲观预期Q1小家电行业销额同比有望持平,环比23Q4景气改善明显,且3月以...

716.05 KB共8页中文简体

3天前220积分

-

电力设备及新能源行业周报:电力设备及新能源光伏玻璃价格连续两周上涨,动力电池3月销量快速增长【第15期】 华金证券 2024-04-14(15页) 附下载

附下载")

投资要点新能源汽车:本周,据中国汽车动力电池产业创新联盟数据,我国动力电池3月销量62.3GWh,环...

1.91 MB共15页中文简体

3天前220积分

-

传媒:国内外音乐生成应用接踵而至 华金证券 2024-04-12(3页) 附下载

附下载")

投资要点事件:海外音乐生成应用Udio推出,能够创作背景音乐,根据文本输入创作出蓝调、流行、说唱等多...

290.18 KB共3页中文简体

3天前220积分