环保及公用事业周报:内外扰动交织背景下珍惜业绩确定性,建议布局风光、核、水、垃圾发电安信证券2022-05-16.pdf

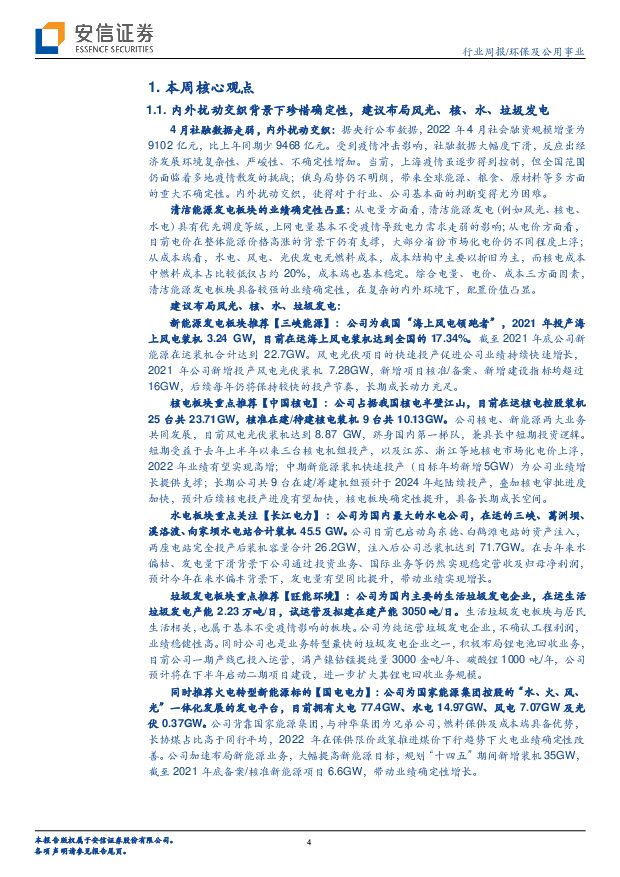

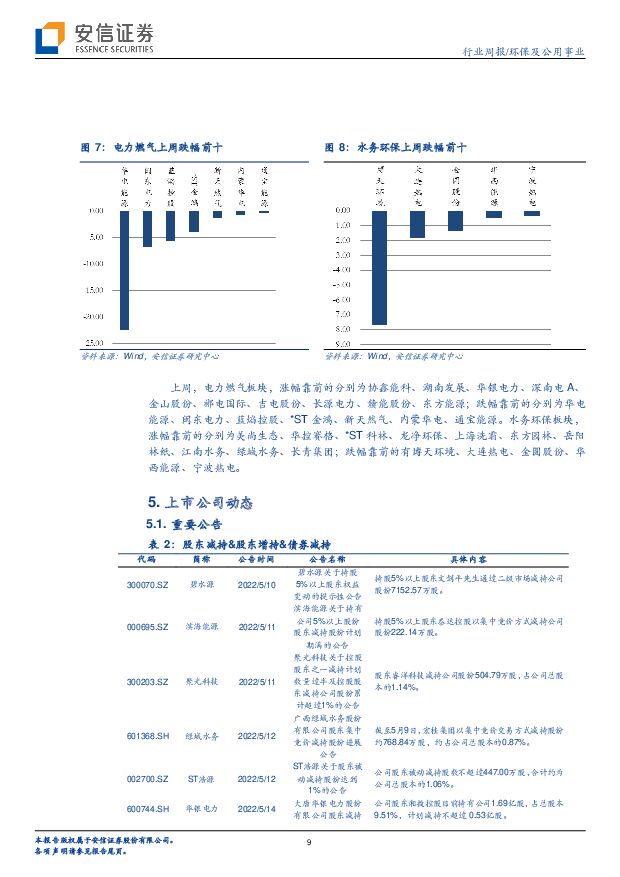

摘要:行业走势:上周上证综指上涨2.76%,创业板指数上涨5.04%,公用事业与环保指数上涨4.79%。电力板块中,火电板块上涨5.89%,水电板块上涨3.62%,清洁能源发电板块上涨6.56%,地方电网板块上涨5.12%,燃气板块上涨1.22%;水务板块上涨4.83%。本周要点:4月社融数据走弱,内外扰动交织:4月受疫情冲击影响社会融资规模为9102亿元,同比大幅度下滑,反应出经济发展环境复杂性、严峻性、不确定性增加。当前全国多地疫情仍反复不定、海外俄乌局势仍不明朗,带来全球能源、粮食、原材料等多方面的重大不确定性。内外扰动下建议布局业绩确定性较强的清洁能源发电板块。珍惜清洁发电板块业绩确定性:从电量方面看,清洁能源发电具有优先调度等级,上网电量基本不受疫情导致电力需求走弱的影响;从电价方面看,目前电价在整体能源价格高涨的背景下仍有支撑,大部分省份市场化电价仍不同程度上浮;从成本端看,水电、风电、光伏发电无燃料成本,成本结构中主要以折旧为主,而核电成本中燃料成本占比较低仅占约20%,成本端也基本稳定。综合电量、电价、成本三方面因素,清洁能源发电板块具备较强的业绩确定性,在复杂的内外环境下,配置价值凸显。新能源发电板块:推荐在手项目充足,新能源项目高速投产同时重点布局海上风电的【三峡能源】;核电板块:核电审批进度加快,未来发展确定性提升,重点推荐核电、新能源两大业务共同发展,兼具长中短成长逻辑的【中国核电】;水电板块:预计今年来水偏丰发电量有望回升,建议重点关注业绩稳定同时乌白资产注入下具备较高业绩增长预期的【长江电力】;垃圾发电板块:重点推荐纯运营垃圾发电企业,同时积极转型锂电回收业务,开拓第二成长极的【旺能环境】;同时推荐长协煤占比高,2022年火电业务确定性改善,同时加速布局新能源业务的火电转型新能源标的【国电电力】。市场信息跟踪:1)碳市场跟踪:本周全国碳市场碳排放配额(CEA)总成交量11.37万吨,总成交额681.51万元。截至本周,全国碳市场碳排放配额(CEA)累计成交量19138.52万吨,累计成交额83.44亿元。从区域市场看,广东碳排放权成交量最高,为1554.71万吨,北京、天津本周无成交量。碳排放平均成交价方面,成交均价最高的广东市场为80.12元/吨,最低的为深圳市场的6.58元/吨。2)天然气价格跟踪:国内LNG价格整体震荡下跌,据卓创资讯发布的数据,本周全国LNG出厂成交周均价为7627.75元/吨,环比下跌83.13元/吨,跌幅1.08%,较节前周下跌72.03元/吨,跌幅0.94%;其中,接收站出厂周均价8115.11元/吨,环比下跌35.32元/吨,跌幅0.43%,较节前周下跌172.33元/吨,跌幅2.08%;工厂出厂周均价为7255.70元/吨,环比下跌75.65元/吨,跌幅1.03%,较节前周上涨27.27元/吨,涨幅0.38%。3)煤市场价格跟踪:本周煤价延续跌势:据煤炭资源网发布的数据,本周CCI5500综合价格指数为792元/吨,环比上周不变。从产地来看,榆林5800大卡指数910元,周环比维稳;鄂尔多斯5500大卡指数787元,周环比维稳;大同5500大卡指数912元,周环比涨4元。随着气温的回升和疫情地缓解,工业企业加快复工复产,需求状况不断改善。投资组合【三峡能源】+【中国核电】+【国电电力】+【旺能环境】风险提示:政策推进不及预期,项目投产进度不及预期,动力煤价上涨,水电来水不及预期,电价下调风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

324.48 KB共3页中文简体

9小时前020积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

9小时前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

9小时前018积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.47 KB共3页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

2天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

,碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载")

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

2天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

336.14 KB共3页中文简体

2天前220积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

2天前420积分

-

环保与公用事业周报:四川免氢车高速公路通行费,绿氢生产无需取得危化品生产许可 德邦证券 2024-04-22(17页) 附下载

投资要点:行情回顾:本周各板块普遍下跌,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.42 MB共17页中文简体

2天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

附下载")

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

2天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

2天前420积分

-

公用事业行业跟踪周报:电力需求旺盛一季度用电量同增9.8%,顺价驱动城燃盈利与管理同步提升 东吴证券 2024-04-22(9页) 附下载

附下载")

2024年1至3月,全社会用电量累计23373亿千瓦时,同增9.8%,3月全社会用电量7942亿千瓦...

1.22 MB共9页中文简体

2天前220积分

-

青达环保 23年传统主业稳步提升,钢渣新业务助业绩增量 华福证券 2024-04-22(3页) 附下载

附下载")

青达环保(688501)投资要点:事件:公司发布2023年年报。2023年,公司实现营业收入10.2...

356.6 KB共3页中文简体

2天前418积分

-

龙净环保 2024年一季报点评:环保高质量增长,绿电加速投运 东吴证券 2024-04-22(3页) 附下载

龙净环保(600388)投资要点事件:公司公告2024年一季报。2024年一季度公司实现营业收入22...

509.21 KB共3页中文简体

2天前218积分

-

环保及公用事业行业周报:一季度电量显著增长,继续推荐低波红利投资主线 国投证券 2024-04-21(16页) 附下载

附下载")

行业走势:上周上证综指上涨1.52%,创业板指数下跌0.39%,公用事业与环保指数下跌2.65%。环...

1.59 MB共16页中文简体

3天前420积分

-

环保&专精特新周报:关注“设备更新”及“低空经济”两条投资主线 国海证券 2024-04-19(16页) 附下载

附下载")

投资要点:环保观点:政策推动工业领域设备数字化转型和绿色升级1)4月9日,工信部等七部门发布《推动工...

1.41 MB共16页中文简体

3天前420积分

-

环保及公用事业行业周报:世界银行获110亿美元捐款承诺,用于应对气候和全球危机 国投证券 2024-04-21(12页) 附下载

附下载")

ESG行情跟踪:本周上证综指上涨1.52%,沪深300上涨1.89%;ESG指数方面,中证500ES...

1.1 MB共12页中文简体

3天前220积分

-

公用事业—电力天然气周报:港口动力煤价逐步企稳,3月我国天然气进口量同比增长22% 信达证券 2024-04-20(22页) 附下载

附下载")

本期内容提要:本周市场表现:截至4月19日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.72 MB共22页中文简体

3天前720积分

-

公用事业行业周报(2024年第16周):用电增速仍维持高位,新能源环卫车持续放量 民生证券 2024-04-21(30页) 附下载

:用电增速仍维持高位,新能源环卫车持续放量 民生证券 2024-04-21(30页) 附下载")

行情回顾:4月15日-4月19日,电力、环保、燃气板块分别下跌0.47%、3.15%、0.99%,水...

1.26 MB共30页中文简体

3天前220积分