纺织服饰行业点评报告:21年报&22年一季报总结:上下游表现分化,看好出口制造龙头东吴证券2022-05-16.pdf

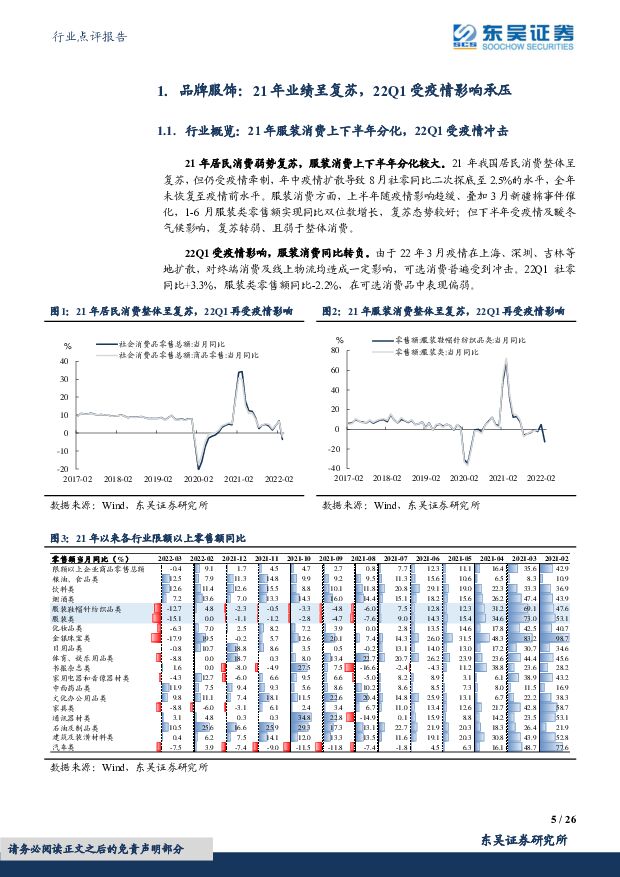

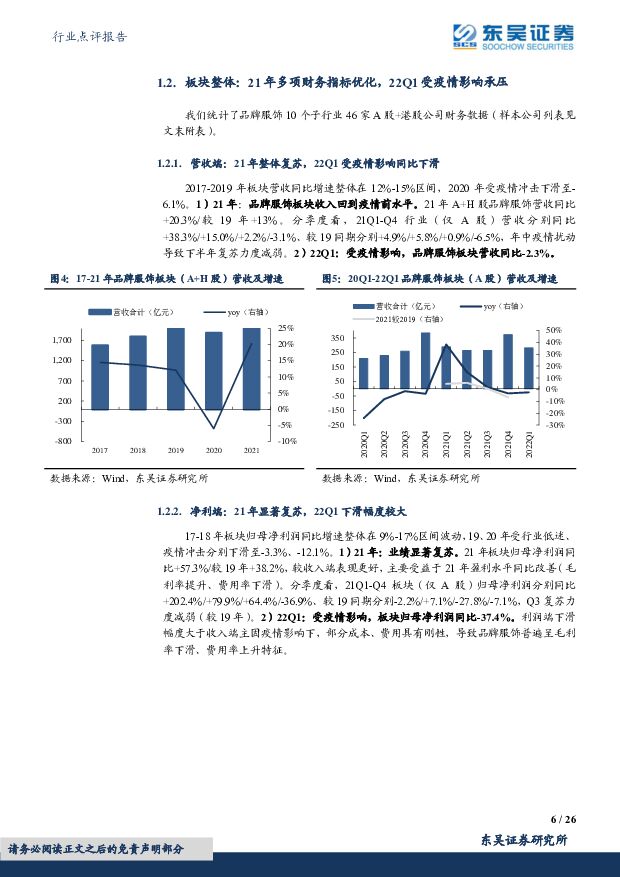

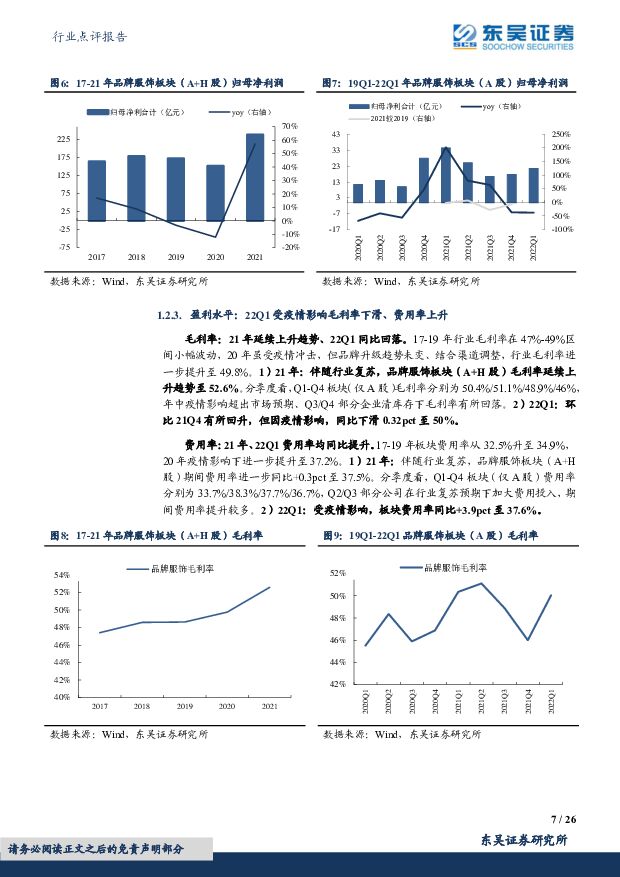

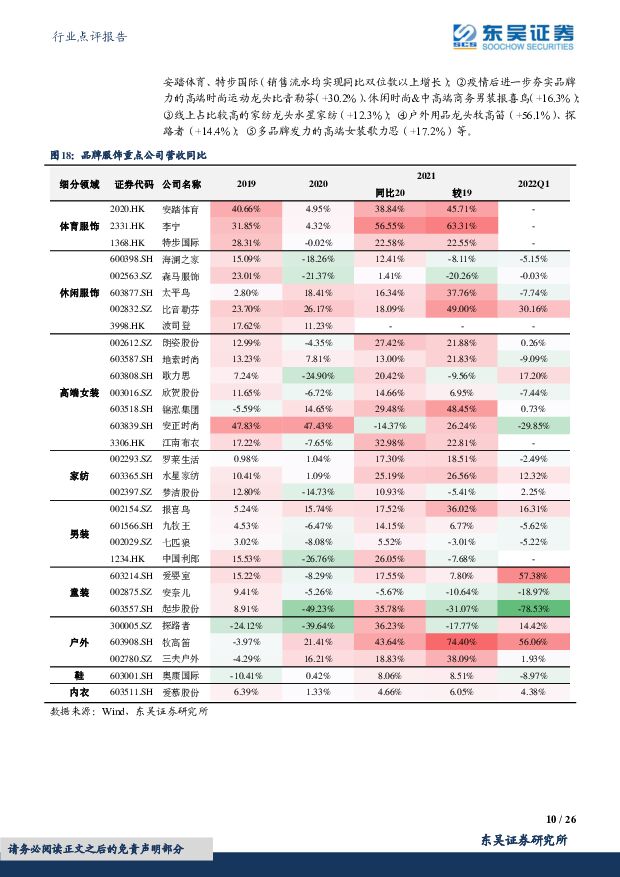

摘要:品牌服饰业绩回顾:21年业绩呈复苏,22Q1受疫情影响承压。1)21年:服装消费整体呈复苏,但上下半年出现分化,年中疫情反复叠加暖冬致下半年复苏趋弱。21年板块多项财务指标向好,收入、净利均已恢复至疫情前水平,盈利能力回升,存货及现金流现改善,细分领域中体育服饰、户外、高端女装、家纺相对表现较优。2)22Q1:由于3月以来国内多地疫情导致封控趋严,线下门店销售及线上物流均受到影响,品牌服饰业绩承压,板块收入出现下滑,叠加毛利率下滑、费用率上升,净利端下滑压力加大,存货及现金流均呈恶化,细分领域中仅户外和体育服饰实现增长。品牌服饰22年展望:业绩表现预计呈“前低后高”特征。22年疫情反复仍是制约品牌服饰业绩表现的主要因素。全年来看,截至目前22Q2受疫情影响时间长于Q1,且21Q2在新疆棉事件催化下形成高基数,因此22Q2品牌服饰业绩端面临较大压力。若疫情在上半年能够得到控制,下半年有望迎来盈利改善,结合21H2基数相对较低,22全年业绩表现可能呈现“前低后高”特征。纺织制造业绩回顾:21年整体复苏、上游表现强劲,22Q1维持增长。1)21年:受益于20年疫情后订单向国内转移、外需持续景气,板块收入、净利均实现较好复苏,叠加棉价大幅上行、上游棉纺企业净利表现尤为亮眼。2)22Q1:尽管3月以来国内疫情严峻,但上游生产企业受到直接影响相对较小,且多数纺织企业面向海外市场、拥有海外产能布局,受益于海外需求旺盛,板块收入、净利整体均维持正增长。纺织制造22年展望:出口龙头业绩增长确定性较强。我们认为行业22年终端需求、盈利影响因素均已经出现明显变化,不利因素和有利因素共存。不利因素包括国内疫情将促使产业向东南亚转移加速、内需疲软,有利因素包括人民币贬值、原材料价格压力缓解、海外需求维持景气等。汇率贬值和海外需求旺盛利好出口型企业,其中拥有海外产能布局、处于产业链中游的织物企业、客户粘性较强的出口型制造龙头,可有效冲抵产业转移不利因素影响,具有较强的业绩增长确定性。投资建议:上下游表现分化,看好上游出口制造龙头和疫情受益标的。22Q1在国内疫情反复、外需景气背景下,上下游业绩表现分化,我们认为包括国内外疫情、人民币汇率、原材料价格、订单转移在内的诸多因素均已出现较强边际变化信号,年内或成为影响行业业绩表现的重要因素,基于此,我们推荐关注以下三类投资机会:1)上游纺织制造行业相较品牌服饰,具有较高的业绩稳定性和增长确定性,看好出口型制造龙头,尤其是海外产能、客户端具有竞争优势的面料及成品制造出口龙头,推荐华利集团、申洲国际、鲁泰A、健盛集团、浙江自然,建议关注盛泰集团等。品牌服饰板块市场表现短期受到疫情影响制约,后期随疫情得到控制、有机会迎来业绩和股价的修复和反弹。2)纺服板块具有低估值、高分红特征,是较好的防御性选择。3)受益于疫情期间居民出行习惯改变的户外露营产业链公司,推荐浙江自然,建议关注牧高笛等。风险提示:国内疫情恶化、宏观经济低迷、外需回落、原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

附下载")

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

1小时前020积分

-

上市险企3月保费数据点评:寿险新单量跌价升,车险保费增速回暖 东吴证券 2024-04-18(5页) 附下载

事件:上市险企披露2024年3月保费数据,累计原保费同比增速及对应收入排序如下:阳光保险(9%至45...

564.72 KB共5页中文简体

1小时前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1小时前020积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

1小时前018积分

-

益丰药房 行业整合持续受益,稳健扩张羽翼渐丰 东吴证券 2024-04-18(27页) 附下载

益丰药房(603939)投资要点:公司为近年来高速增长的头部连锁药店,核心布局十省,多地份额领先,先...

1.97 MB共27页中文简体

1小时前018积分

-

星源材质 2023年报及2024年一季报点评:费用增加致Q4业绩不及预期,24年出货有望维持高增长 东吴证券 2024-04-18(3页) 附下载

星源材质(300568)投资要点23Q4业绩不及预期,24Q1业绩符合预期。公司23年营收30亿元,...

462.76 KB共3页中文简体

1小时前018积分

-

元力股份 2023年年报&2024年一季报点评:业绩基本符合预期,活性炭份额稳步提升 东吴证券 2024-04-18(3页) 附下载

元力股份(300174)投资要点年报&一季报业绩基本符合市场预期。公司23年营收20.15亿元,同增...

510.79 KB共3页中文简体

1小时前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1小时前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1小时前018积分

-

新产业 2023年报点评:业绩符合预期,国内外均保持高速增长 东吴证券 2024-04-18(3页) 附下载

新产业(300832)投资要点事件:公司2023年实现营业收入39.30亿元(+28.97%,括号内...

501.86 KB共3页中文简体

1小时前018积分

-

松原股份 2023年年报点评:2023Q4业绩符合预期,自主被动安全龙头持续成长 东吴证券 2024-04-18(3页) 附下载

松原股份(300893)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入12.8...

432.36 KB共3页中文简体

1小时前018积分

-

杭叉集团 2023年报点评:归母净利润同比+74%近预告中值,业务结构持续优化 东吴证券 2024-04-18(4页) 附下载

杭叉集团(603298)事件:公司发布2023年年报。2023年公司实现归母净利润17.2亿元,同比...

595.2 KB共4页中文简体

1小时前018积分

-

海油发展 2023年年报点评:业绩表现亮眼,三大业务板块稳健成长 东吴证券 2024-04-18(3页) 附下载

海油发展(600968)投资要点事件:公司发布2023年年度报告:实现营业收入493亿元(同比+3%...

512.97 KB共3页中文简体

1小时前018积分

-

东华测试 2023年报&2024年一季报点评:业绩短期承压,看好传感器等新业务放量 东吴证券 2024-04-18(3页) 附下载

东华测试(300354)投资要点2023年业绩因延迟确认收入而短期承压:2023年公司实现营收3.7...

513.79 KB共3页中文简体

1小时前018积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1小时前018积分

-

常熟汽饰 2023年年报点评:2023Q4业绩符合预期,公司长期成长空间广阔 东吴证券 2024-04-18(3页) 附下载

常熟汽饰(603035)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入45.9...

436.36 KB共3页中文简体

1小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

1小时前018积分

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

1天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分