电子行业年报综述:行业虽面临压力,整体仍保持相对稳健增长川财证券2022-05-16.pdf

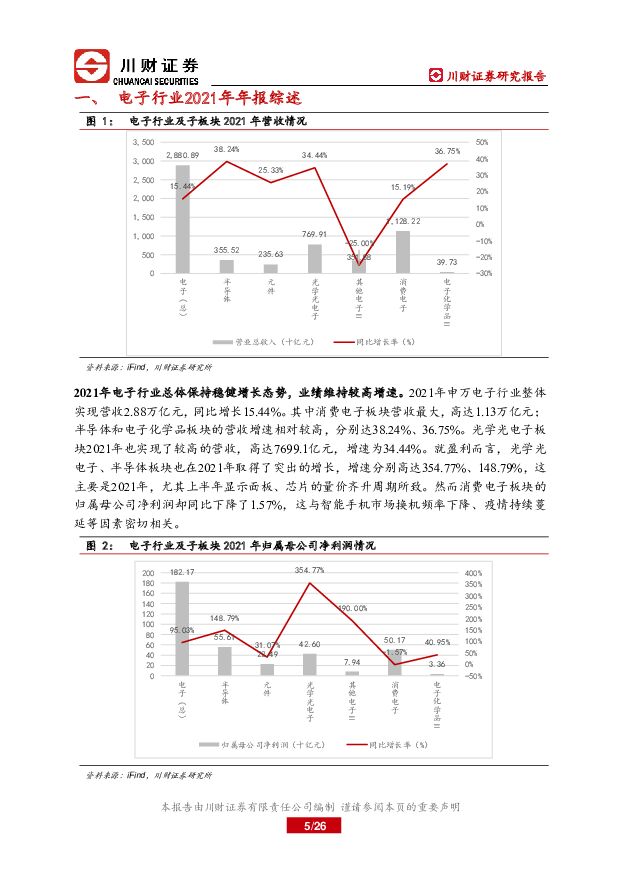

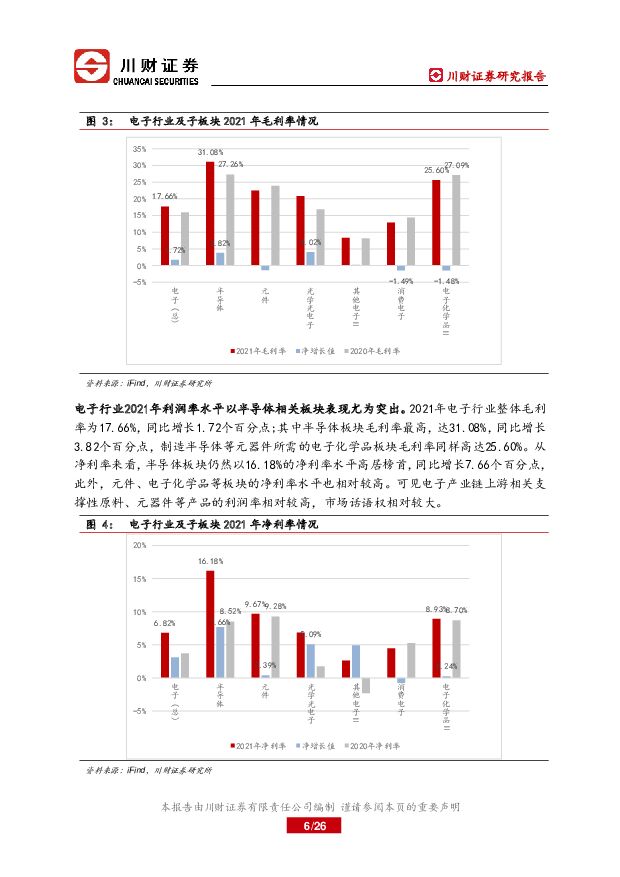

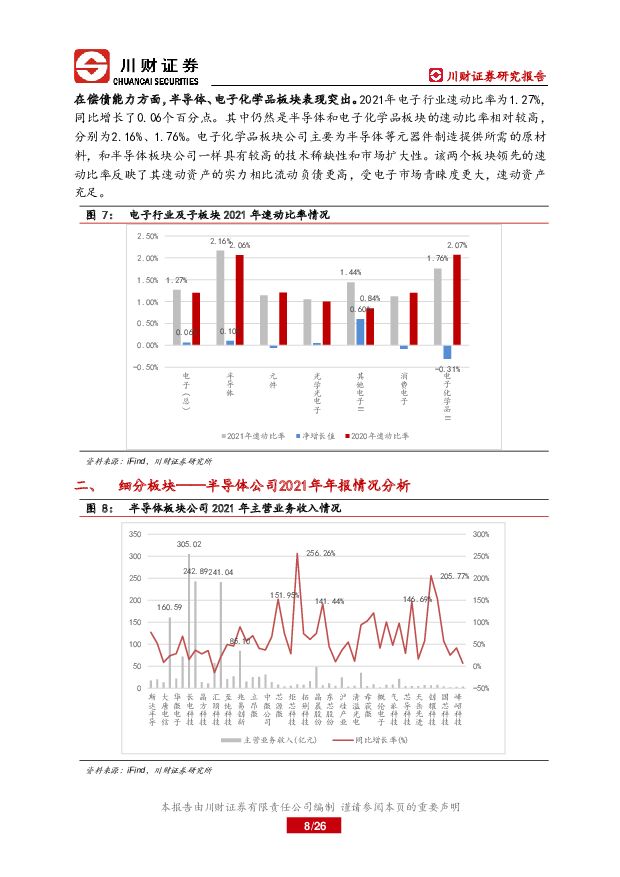

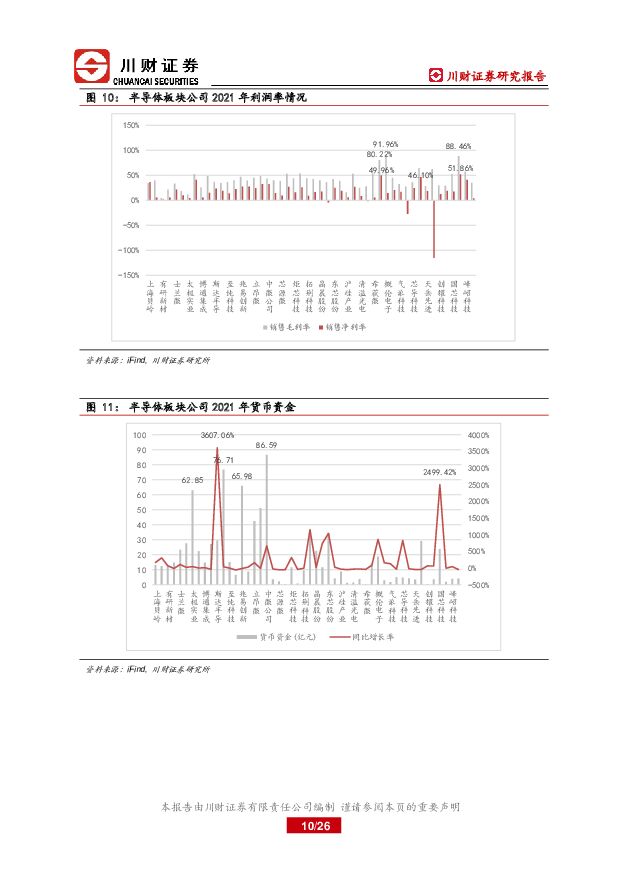

摘要:电子行业年报总结电子行业2021年虽有全球疫情、行业周期等因素干扰,但仍然保持了较为稳健的增长态势。2021年申万电子行业整体实现营收2.88万亿元,同比增长15.44%。2021年国内疫情总体平稳,新兴科技产业快速增长,带动半导体等需求旺盛;但海外疫情持续蔓延,使得深度全球化销售的消费电子等赛道增长面临一定程度的压力。2022年国内疫情蔓延、全球通胀上行,上述板块或均将面临不同程度的压力。半导体、电子化学品板块增长显著,景气度相对较高得益于下游新能源汽车、物联网、人工智能等领域需求爆发,半导体、电子化学品板块2021年增长较快,营收增速分别高达38.24%、36.75%,毛利率分别达31.08%、25.60%。两个板块不仅市场增量空间扩大,并且国内产能、技术较为稀缺,这使得相关优质企业的产业链话语权和订单量高企,为企业进一步发展提供了更加坚实的资金实力。虽然产业经济短期内受到突发因素扰动,但中长期来看,半导体、电子化学品板块景气度有望维持长虹。消费电子、光学光电子板块虽有压力,但仍实现了一定程度的增长2021年海外疫情蔓延使得消费电子产品出口遇阻,智能手机创新趋缓、换机频率下降使得板块面临多维度压力;2021下半年显示面板由量价齐升转入量增价跌周期,且在2022年上半年进入量价同减周期,因此该两个板块在电子行业中相对较承压。但在2021年国内疫情较稳定的大背景下仍然实现了一定程度的增长,消费电子、光学光电子板块营收增速分别为15.19%、34.44%。两个板块所产产品均是居民日常消费但非必需性的电子产品,因此稳健上行的经济环境、就业水平、居民购买力与两个板块的景气度呈高度正相关,预计国内外疫情消退、通胀逐步缓解后两个板块或可开启新一轮景气周期。元件板块发展相对较稳健2021年元件板块发展相对较稳健,主要受益于新能源汽车、光伏发电等产业扩张带来的增量发展空间。2021年元件板块营收增长25.33%,归属母公司净利润增长31.07%。虽然2022年新能源汽车锂电池等成本上行,但预计终端渗透趋势或将保持相对稳定,看好元件板块2022年相对较稳健的增长态势。风险提示:疫情蔓延影响超预期、通胀上行压力超预期、市场复苏进度不及预期、科技创新进展不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

1天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

1天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

1天前018积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

1天前018积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

1天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

1天前018积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

1天前218积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

325.24 KB共3页中文简体

2天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

323.69 KB共3页中文简体

2天前020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

324.48 KB共3页中文简体

2天前220积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

附下载")

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

2天前220积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

2天前020积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

2天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

2天前218积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

附下载")

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

2天前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

2天前218积分