房地产行业周观点:4月住房贷款下降,两地土拍平稳收官中泰证券2022-05-16.pdf

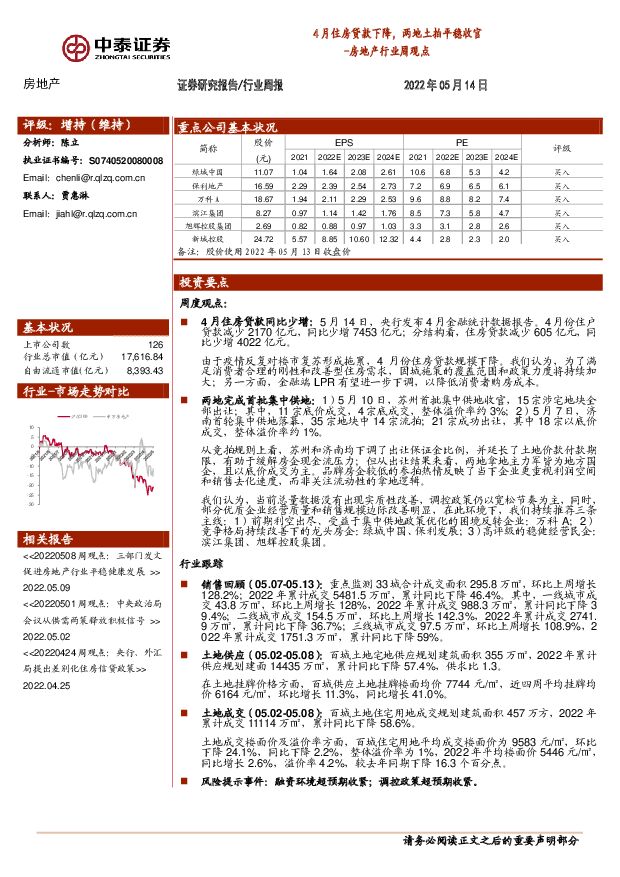

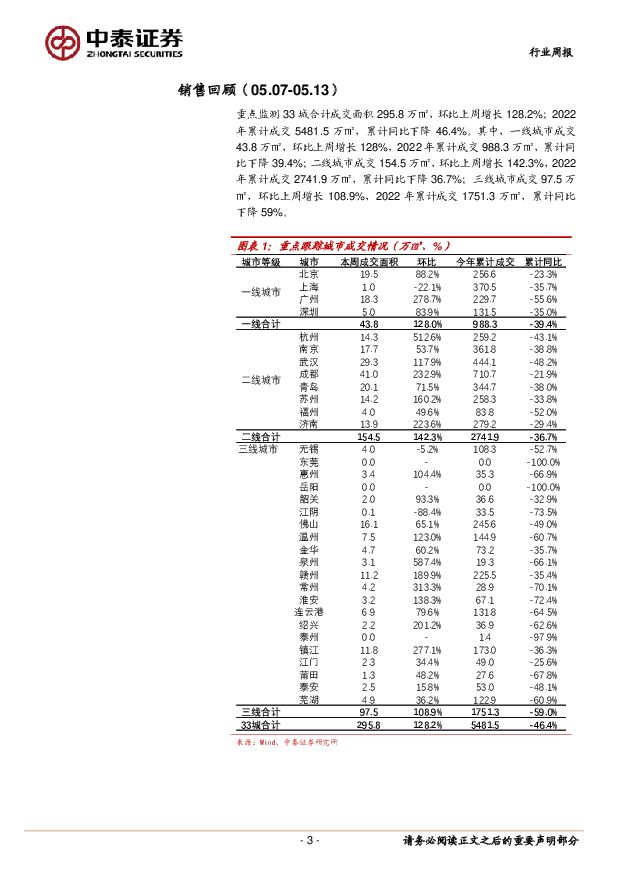

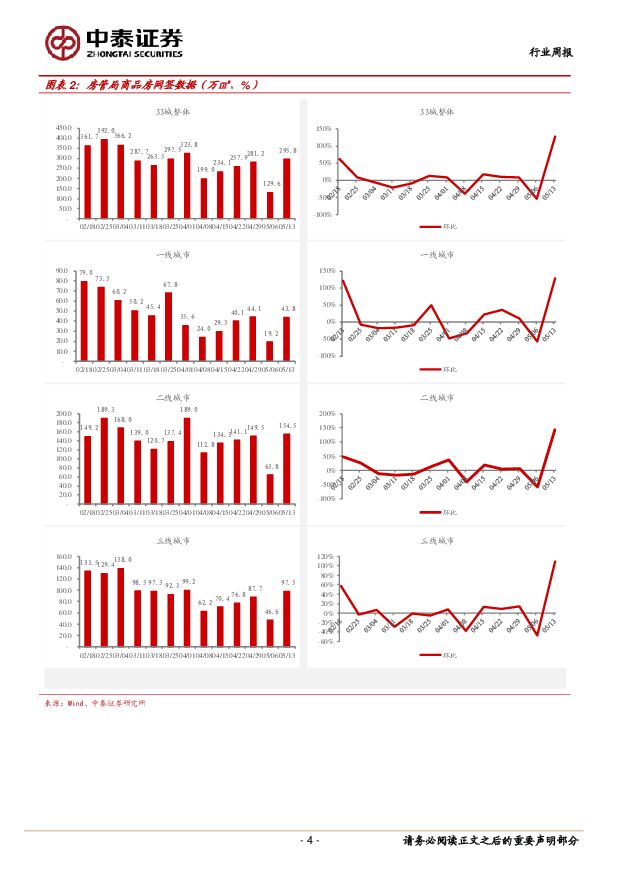

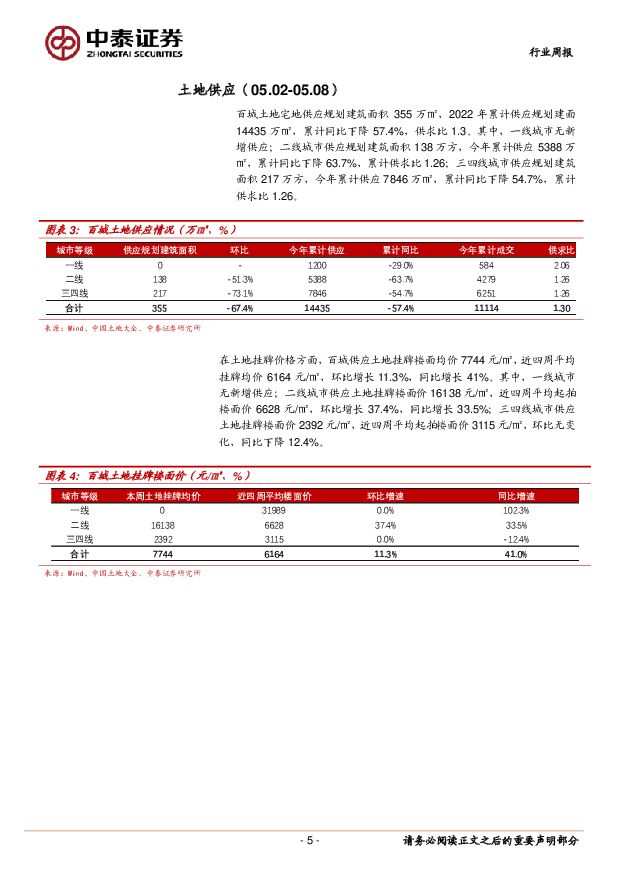

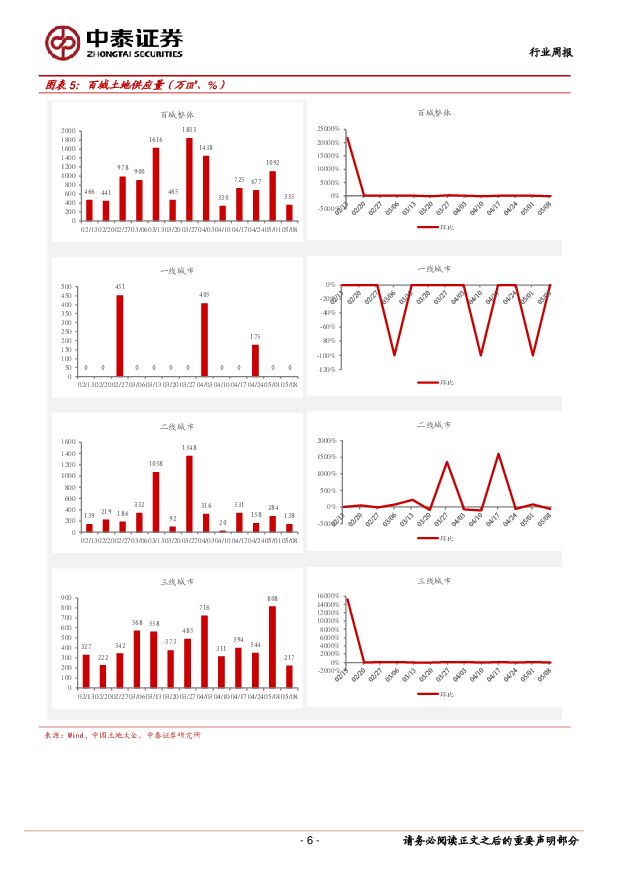

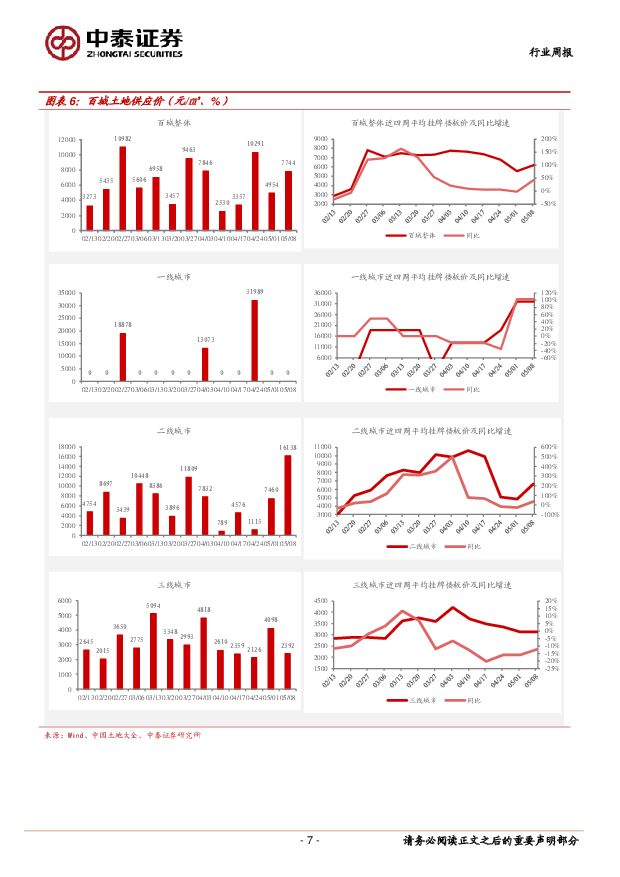

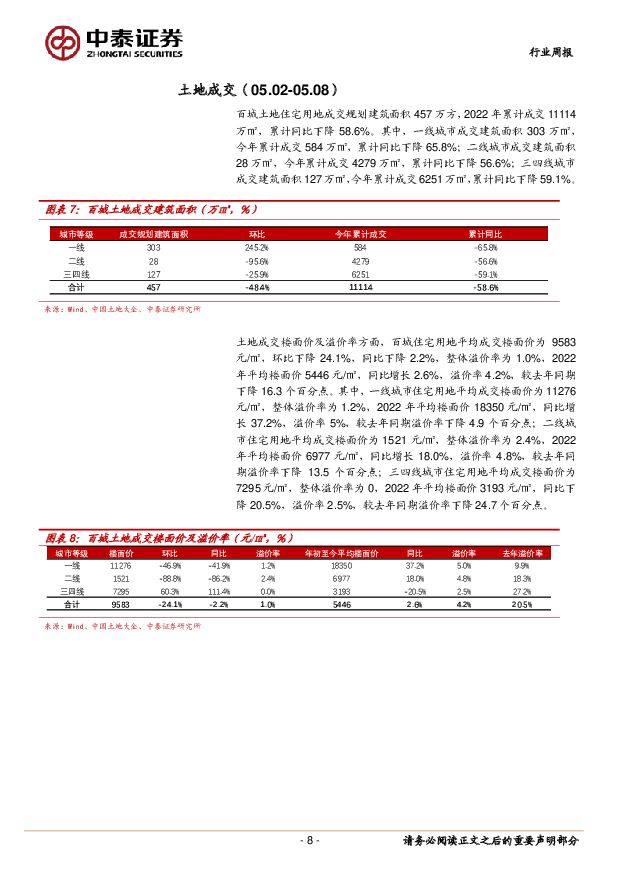

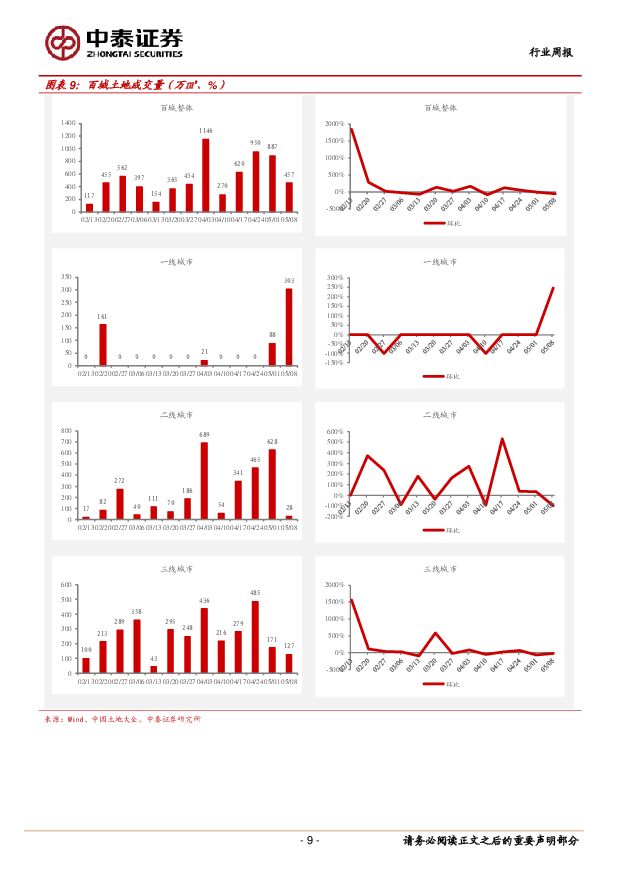

摘要:周度观点:4月住房贷款同比少增:5月14日,央行发布4月金融统计数据报告。4月份住户贷款减少2170亿元,同比少增7453亿元;分结构看,住房贷款减少605亿元,同比少增4022亿元。由于疫情反复对楼市复苏形成拖累,4月份住房贷款规模下降。我们认为,为了满足消费者合理的刚性和改善型住房需求,因城施策的覆盖范围和政策力度将持续加大;另一方面,金融端LPR有望进一步下调,以降低消费者购房成本。两地完成首批集中供地:1)5月10日,苏州首批集中供地收官,15宗涉宅地块全部出让;其中,11宗底价成交,4宗底成交,整体溢价率约3%;2)5月7日,济南首轮集中供地落幕,35宗地块中14宗流拍;21宗成功出让,其中18宗以底价成交,整体溢价率约1%。从竞拍规则上看,苏州和济南均下调了出让保证金比例,并延长了土地价款付款期限,有助于缓解房企现金流压力;但从出让结果来看,两地拿地主力军皆为地方国企,且以底价成交为主。品牌房企较低的参拍热情反映了当下企业更重视利润空间和销售去化速度,而非关注流动性的拿地逻辑。我们认为,当前总量数据没有出现实质性改善,调控政策仍以宽松节奏为主,同时,部分优质企业经营质量和销售规模边际改善明显,在此环境下,我们持续推荐三条主线:1)前期利空出尽、受益于集中供地政策优化的困境反转企业:万科A;2)竞争格局持续改善下的龙头房企:绿城中国、保利发展;3)高评级的稳健经营民企:滨江集团、旭辉控股集团。行业跟踪销售回顾(05.07-05.13):重点监测33城合计成交面积295.8万㎡,环比上周增长128.2%;2022年累计成交5481.5万㎡,累计同比下降46.4%。其中,一线城市成交43.8万㎡,环比上周增长128%,2022年累计成交988.3万㎡,累计同比下降39.4%;二线城市成交154.5万㎡,环比上周增长142.3%,2022年累计成交2741.9万㎡,累计同比下降36.7%;三线城市成交97.5万㎡,环比上周增长108.9%,2022年累计成交1751.3万㎡,累计同比下降59%。土地供应(05.02-05.08):百城土地宅地供应规划建筑面积355万㎡,2022年累计供应规划建面14435万㎡,累计同比下降57.4%,供求比1.3。在土地挂牌价格方面,百城供应土地挂牌楼面均价7744元/㎡,近四周平均挂牌均价6164元/㎡,环比增长11.3%,同比增长41.0%。土地成交(05.02-05.08):百城土地住宅用地成交规划建筑面积457万方,2022年累计成交11114万㎡,累计同比下降58.6%。土地成交楼面价及溢价率方面,百城住宅用地平均成交楼面价为9583元/㎡,环比下降24.1%,同比下降2.2%,整体溢价率为1%,2022年平均楼面价5446元/㎡,同比增长2.6%,溢价率4.2%,较去年同期下降16.3个百分点。风险提示事件:融资环境超预期收紧;调控政策超预期收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

7小时前020积分

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

7小时前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

7小时前020积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

7小时前020积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

7小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

7小时前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

7小时前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

7小时前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

7小时前020积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

7小时前018积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

7小时前018积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

7小时前018积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

7小时前018积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

7小时前018积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

7小时前018积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

7小时前018积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

7小时前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

7小时前018积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

7小时前018积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

7小时前018积分