房地产行业研究周报:“因城施策”持续发力首套房贷利率下限下调申港证券2022-05-16.pdf

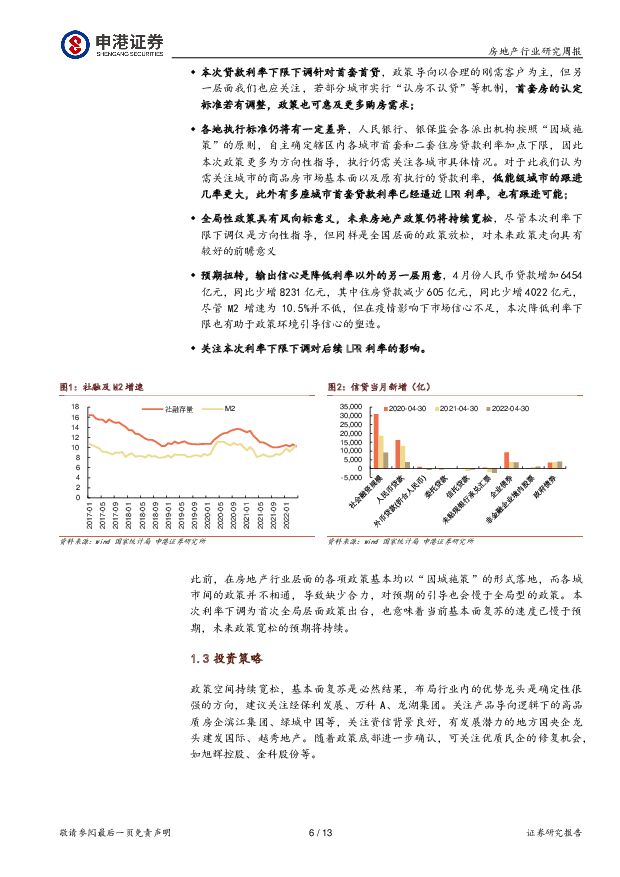

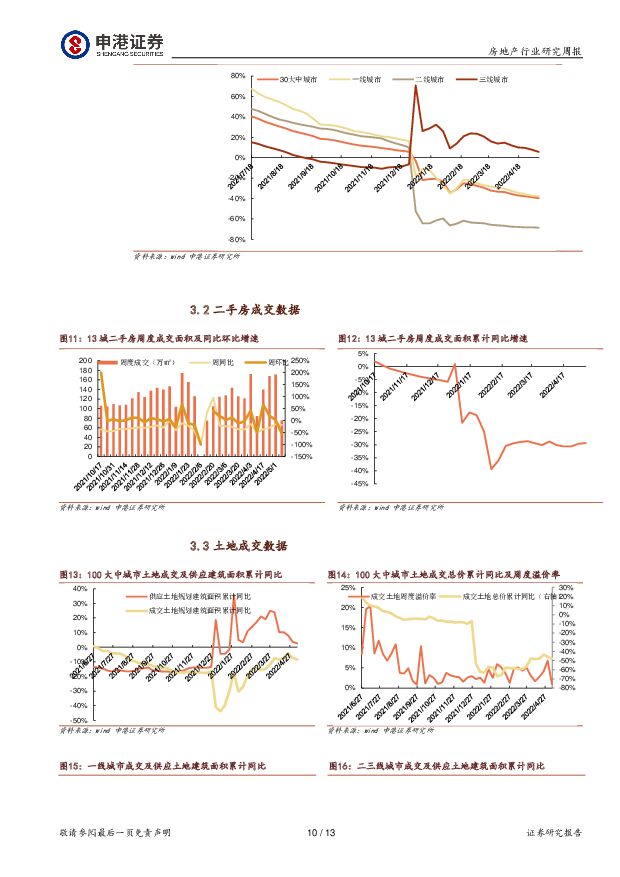

摘要:每周一谈: “因城施策”持续发力 首套房贷利率下限下调本周各地房地产调控政策在“因城施策”下持续宽松,多地放松调控政策、提高对住房需求的贷款支持:因城施策”城市能级及政策放松力度提升。 政策放松的城市中,包括苏州、合肥、长沙、沈阳等多座高能级城市。在已放松的城市,政策松绑力度有所加强, 以苏州为例,在 4 月 11 日苏州已完成一轮政策松绑,将非本市户籍购房要求由 3 年内连续 2 年降至累计 2 年,并将二手房限售年限由 5 年降至 3年,时隔 1 个月后,便再度降低社保要求至 6 个月,取消二手房限售。以市场表现为导向,我们认为未来“因城施策”仍有空间。 以苏州为例, 5月 9 日政策松绑后,苏州一批次土拍热度提升有限: ①底价成交仍是绝大多数, 15 宗地块成交中 11 宗底价成交,市场存在冷热分化; ②参拍房企均为国央企及政府平台,其中招商、中粮、中铁建等国央企获取 7 宗地块,城投平台获取 8 宗地块; ③政策松绑后房企仍保持相对谨慎。 苏州土地市场热度虽然较 2021 年三批次土拍有一定回升,但较 2021 年一批次有较大差距。此外,本周长沙推出存量房盘活政策,给调控提供了新的参考形式。 业主选择将存量房盘活供作租赁住房并运营年限不低于 10 年,盘活供作租赁住房后,原住房不纳入家庭住房套数计算。 该政策一方面盘活了原有闲置的存量房,并将其转化为租赁用房,将有助于租赁住房供给的目标达成;另一方面,由于供作租赁住房后,也释放了合理的改善性购房需求。5 月 15 日,首套商业住房贷款利率下限调整为不低于 LPR 减 20 个基点,全局性调控政策松绑首现:调整后首套商贷利率下限将由此前 LPR4.6%下降至 4.4%,二套房商贷仍保持不低于 LPR 加点 60BP 执行;贷款利率下限下调针对首套首贷,政策导向以合理的刚需客户为主,但另一层面我们也应关注,若部分城市实行“认房不认贷”等机制, 首套房的认定标准若有调整,政策也可惠及更多购房需求;各地执行标准仍将有一定差异,本次政策更多为方向性指导,执行仍需关注各城市具体情况。我们认为需关注城市的商品房市场基本面以及原有执行的贷款利率,低能级城市的跟进几率更大;全局性政策具有风向标意义,未来房地产政策仍将持续宽松,尽管本次利率下限下调仅是方向性指导,但同样是全国层面的政策放松,对未来政策走向具有较好的前瞻意义;关注本次利率下限下调对后续 LPR 利率的影响。数据追踪(5 月 2 日-5 月 8 日):新房市场: 30 城成交面积单周同比及累计同比分别为-59 PCT、 -40 PCT,一线城市-52 PCT, -38 PCT,二线城市-76 PCT, -69 PCT,三线城市-35 PCT,+6 PCT。二手房市场: 13 城二手房成交面积单周同比-18 PCT,累计同比-29 PCT。土地市场: 100 城土地供应建筑面积累计同比+3 PCT,成交建筑面积累计同比-8 PCT,成交金额累计同比-48 PCT,土地成交溢价率为 0.98%。城市行情环比: 北京(-22 PCT),上海(-69 PCT),广州(-38 PCT),深圳(-67 PCT),南京(-18 PCT),杭州(-79 PCT),武汉(-9 PCT)投资策略: 政策空间持续宽松,基本面复苏是必然结果,布局行业内的优势龙头是确定性很强的方向,建议关注经保利发展、万科 A、龙湖集团。关注产品导向逻辑下的高品质房企滨江集团、绿城中国等,关注资信背景良好,有发展潜力的地方国央企龙头建发国际、越秀地产。随着政策底部进一步确认,可关注优质民企的修复机会,如旭辉控股、金科股份等。风险提示: 销售市场下行,个别房企出现债务违约暴雷。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

2天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

2天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

2天前220积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

2天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

2天前220积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

附下载")

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

2天前220积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

2天前120积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

2天前220积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

2天前220积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

2天前218积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

2天前210积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

3天前020积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

3天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

附下载")

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

3天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

3天前220积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

附下载")

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

3天前220积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

3天前020积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

4天前020积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

附下载")

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

4天前220积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

4天前520积分