非银金融行业周报:当下券商股的两条选股思路,弹性和边际景气度开源证券2022-05-16.pdf

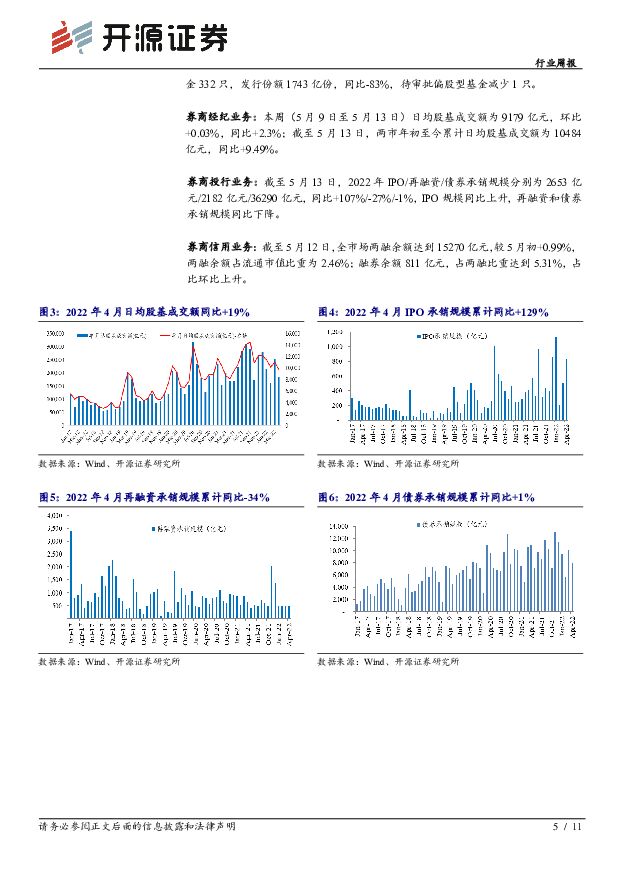

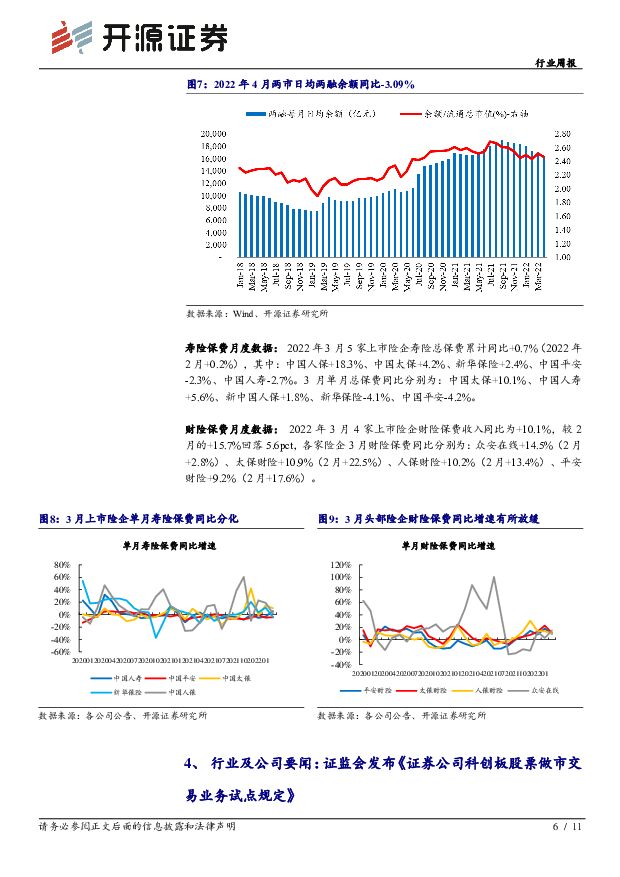

摘要:周观点:从弹性和边际景气度两个思路选股市场关注低估值券商板块当下的选股思路。思路一,股市大级别反弹行情下,大财富管理赛道具有更强弹性(前期核心主线+下跌充分),经济改善、权益资产收益回升对财富管理赛道盈利和估值拉动空间最大,赛道标的当下估值安全边际较强,具有长期配置价值。思路二,边际景气度较强的标的,在震荡行情中具有相对收益,关注一季报较好且2季度盈利景气度延续的标的。券商:交易量持续回落,科创板做市制度利于盘活券商存量资产(1)近两周A股成交额明显回落,5月以来日均股票成交额降至8342亿,环比4月下降5.3%,5月9日成交额降至7000亿以下;本周基金新发291亿,其中偏股基金发行16亿份,仍处于冰点,本周新发3只同业存单指数基金,合计募资170亿份。(2)本周证监会和上交所公布科创板做市制度正式稿和实施细则,做市交易利于提高市场交易活跃度,促进价格发现,增强市场稳定性,利于全面注册制推行。与新三板做市以头寸增值收益为主不同,预计买卖价差是科创板做市主要收益,做市业务利于盘活券商存量股票资产,与投行、融券、衍生品和研究等机构业务形成协同。预计该业务短期对券商营收贡献不大,后续有望成为券商重要的用表业务,综合优势突出、部门协同能力较强的中大型券商相对受益。(3)ROE预期下行造成券商板块估值位于历史新低,行业资产质量优于2018年,板块相对低估。从弹性角度看,大财富管理赛道标的估值具有安全边际,beta属性更强,推荐东方财富、广发证券和东方证券;从边际景气度看,我们相对看好1季报较好且2季度景气度有望延续的标的,受益标的中信证券和国联证券。保险:疫情改善有望带动车险改善,中国财险景气度和股息率较好(1)本周部分上市险企披露月度保费数据。寿险方面,年累计、4月单月同比分别为中国人寿-2.7%/-2.1%;中国平安-2.5%/-3.0%;新华保险+3.8%/+12.9%;中国人保+22.1%/+71.3%。仅新华保险、中国人保实现单月正增长,人保寿险主要受2021年同期低基数影响;财险方面,年累计及4月单月同比分别为中国财险+10.3%、+2.7%;平安财险+8.35%、+2.21%;头部财险企业预计主要系疫情反复导致线下活动受限,4月乘用车销量同比-43.4%、年累计销量同比降13.2pct至-4.2%拖累。(2)一季报看,中国财险承保和投资端均相对较好,股息率较好,预计随着上海逐步解封,线下活动及供应链将逐步恢复,车险景气度有望回升并延续此前态势。当前寿险处于估值底部,关注负债端改善进展,推荐资产端修复空间较大的中国平安,推荐转型领先的中国太保,受益标的中国财险(H股)、友邦保险(H股)和中国人寿。受益标的组合券商:东方财富,广发证券,东方证券,中信证券,国联证券,中金公司(H股);保险:中国财险(H股),友邦保险(H股),中国太保,中国平安,中国人寿;多元金融:江苏租赁。风险提示:股市波动对券商和保险盈利带来不确定影响;保险负债端增长不及预期;券商财富管理和资产管理利润增长不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业深度报告:低空经济腾飞,基础设施先行 开源证券 2024-04-18(20页) 附下载

附下载")

基础设施建设是发展低空经济的首要前提低空经济正成为各地聚焦的产业发展“新赛道”,我们认为2024年是...

2.12 MB共20页中文简体

1天前020积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前020积分

-

纺织服饰行业深度报告:运动服饰年报综述:行业稳中有升,挖掘结构性亮点 开源证券 2024-04-18(15页) 附下载

2023年复盘:行业稳中有升,存在专业品类、细分场景、出海等结构性亮点功能性鞋服展现韧性:由于消费者...

1.76 MB共15页中文简体

1天前020积分

-

非银金融行业深度报告:风潮又起,并购重组或引领券业破局向上 东吴证券 2024-04-18(24页) 附下载

回溯历史:政策驱动叠加市场化需求,券业四轮并购浪潮此起彼伏:自我国第一家证券公司成立以来35年,政策...

1.14 MB共24页中文简体

1天前020积分

-

保险Ⅱ行业点评报告:3月财险保费增速回暖,2024年负债端展望乐观 开源证券 2024-04-18(6页) 附下载

3月人身险保费保持正增长,Q1NBV预计延续高增长,全年负债端展望乐观(1)2024年3月5家上市险...

982.03 KB共6页中文简体

1天前020积分

-

智翔金泰 公司首次覆盖报告:聚焦抗体药物研发,单品IL-17A单抗预计即将获批 开源证券 2024-04-18(48页) 附下载

智翔金泰(688443)智翔金泰:聚焦抗体药物技术研发,深耕自免、抗感染与肿瘤三大疾病领域智翔金泰是...

6.12 MB共48页中文简体

1天前018积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前018积分

-

浩洋股份 公司首次覆盖报告:全球舞台灯光龙头,产能释放技术赋能迎成长空间 开源证券 2024-04-18(22页) 附下载

浩洋股份(300833)全球高端舞台灯光龙头,产能扩张成长加速,首次覆盖给予“买入”评级浩洋股份是全...

2.53 MB共22页中文简体

1天前018积分

-

千方科技 公司信息更新报告:利润高增长,有望受益于设备更新政策 开源证券 2024-04-18(4页) 附下载

千方科技(002373)数据要素和大模型驱动成长,维持“买入”评级2023年公司收入稳健增长,扣非利...

836.23 KB共4页中文简体

1天前018积分

-

巨化股份 公司信息更新报告: 业绩见底,拐点已至 开源证券 2024-04-18(4页) 附下载

巨化股份(600160)2023利润下降60.37%,业绩见底,拐点已至,维持“买入”评级公司202...

838.99 KB共4页中文简体

1天前018积分

-

爱玛科技 公司信息更新报告:2023业绩稳增,2024看好产品量价持续提升 开源证券 2024-04-18(8页) 附下载

爱玛科技(603529)产品结构升级&渠道深耕持续,2024年发展可期,维持“买入”评级公司2023...

1.24 MB共8页中文简体

1天前018积分

-

开立医疗 公司信息更新报告:2023全年业绩符合预期,超声平稳内镜高增 开源证券 2024-04-18(4页) 附下载

开立医疗(300633)2023全年业绩符合预期,超声平稳内镜高增,维持“买入”评级公司2023年实...

746.2 KB共4页中文简体

1天前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前018积分

-

淳中科技 公司信息更新报告:牵手AI计算领导者,布局三大芯片 开源证券 2024-04-18(4页) 附下载

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级考虑宏观环境压力等因...

822.88 KB共4页中文简体

1天前018积分

-

全球大选“跟踪”指南第二期:拜登、特朗普再度对决:焦灼选情或放大市场波动 开源证券 2024-04-18(20页) 附下载

拜登与特朗普均锁定党内总统候选人资格3月5日的“超级星期二”后,拜登与特朗普已获得党内超过一半的代表...

2.2 MB共20页中文简体

1天前015积分

-

3月金融数据点评:社融增速接近底部区域,二季度有望边际改善 联储证券 2024-04-18(12页) 附下载

投资要点:社融增速续降。3月新增社融4.87万亿(wind一致预期4.11万亿),高基数下同比少增5...

1.1 MB共12页中文简体

1天前015积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前015积分

-

3月金融数据点评:信贷与政府债拖累社融增速改善 M1同比低位运行仍需关注 中诚信国际 2024-04-18(6页) 附下载

信贷同比少增是新增社融规模同比下降的主要因素,政府债券发行节奏偏慢进一步拖累社融改善。3月新增社融4...

830.44 KB共6页中文简体

1天前015积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分