新瀚新材精细化工隐形冠军,新材料打开成长空间中泰证券2022-05-16.pdf

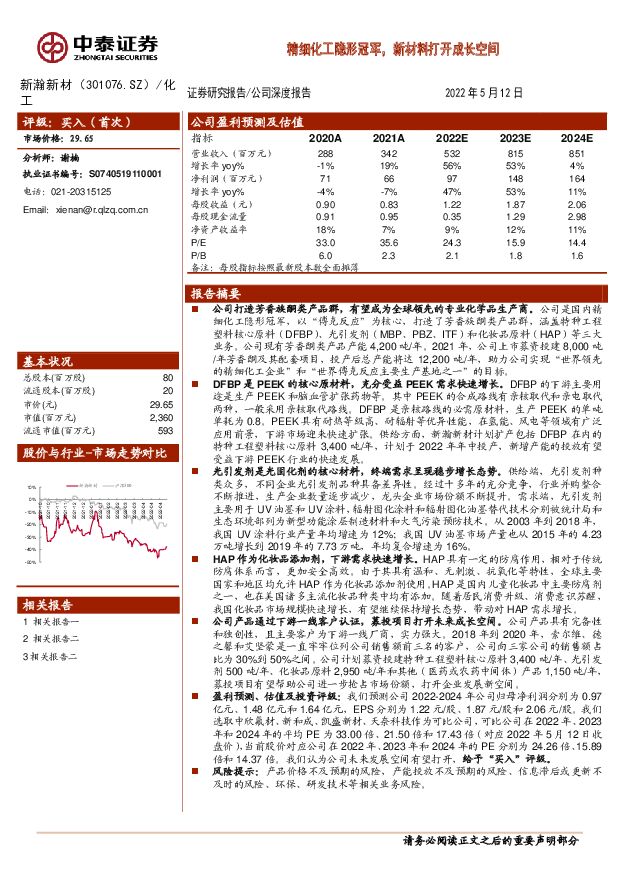

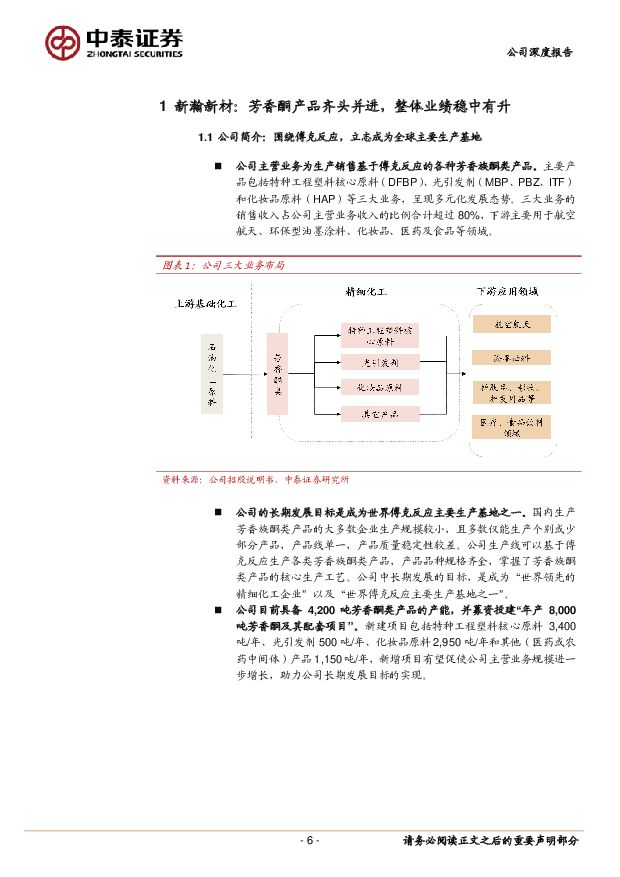

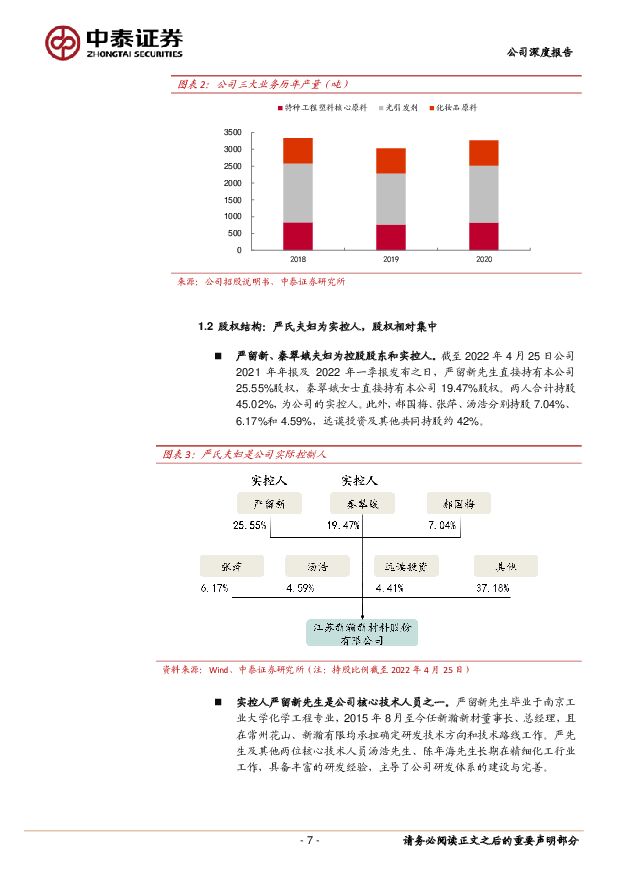

摘要:新瀚新材(301076)公司打造芳香族酮类产品群,有望成为全球领先的专业化学品生产商。公司是国内精细化工隐形冠军,以“傅克反应”为核心,打造了芳香族酮类产品群,涵盖特种工程塑料核心原料(DFBP)、光引发剂(MBP、PBZ、ITF)和化妆品原料(HAP)等三大业务。公司现有芳香酮类产品产能4,200吨/年。2021年,公司上市募资投建8,000吨/年芳香酮及其配套项目,投产后总产能将达12,200吨/年,助力公司实现“世界领先的精细化工企业”和“世界傅克反应主要生产基地之一”的目标。DFBP是PEEK的核心原材料,充分受益PEEK需求快速增长。DFBP的下游主要用途是生产PEEK和脑血管扩张药物等。其中PEEK的合成路线有亲核取代和亲电取代两种,一般采用亲核取代路线。DFBP是亲核路线的必需原材料,生产PEEK的单吨单耗为0.8。PEEK具有耐热等级高、耐辐射等优异性能,在氢能、风电等领域有广泛应用前景,下游市场迎来快速扩张。供给方面,新瀚新材计划扩产包括DFBP在内的特种工程塑料核心原料3,400吨/年,计划于2022年年中投产,新增产能的投放有望受益下游PEEK行业的快速发展。光引发剂是光固化剂的核心材料,终端需求呈现稳步增长态势。供给端,光引发剂种类众多,不同企业光引发剂品种具备差异性。经过十多年的充分竞争,行业并购整合不断推进,生产企业数量逐步减少,龙头企业市场份额不断提升。需求端,光引发剂主要用于UV油墨和UV涂料,辐射固化涂料和辐射固化油墨替代技术分别被统计局和生态环境部列为新型功能涂层制造材料和大气污染预防技术。从2003年到2018年,我国UV涂料行业产量年均增速为12%;我国UV油墨市场产量也从2015年的4.23万吨增长到2019年的7.73万吨,年均复合增速为16%。HAP作为化妆品添加剂,下游需求快速增长。HAP具有一定的防腐作用,相对于传统防腐体系而言,更加安全高效。由于其具有温和、无刺激、抗氧化等特性,全球主要国家和地区均允许HAP作为化妆品添加剂使用。HAP是国内儿童化妆品中主要防腐剂之一,也在美国诸多主流化妆品种类中均有添加。随着居民消费升级、消费意识苏醒,我国化妆品市场规模快速增长,有望继续保持增长态势,带动对HAP需求增长。公司产品通过下游一线客户认证,募投项目打开未来成长空间。公司产品具有完备性和独创性,且主要客户为下游一线厂商,实力强大。2018年到2020年,索尔维、德之馨和艾坚蒙是一直牢牢位列公司销售额前三名的客户,公司向三家公司的销售额占比为30%到50%之间。公司计划募资投建特种工程塑料核心原料3,400吨/年、光引发剂500吨/年、化妆品原料2,950吨/年和其他(医药或农药中间体)产品1,150吨/年,募投项目有望帮助公司进一步抢占市场份额,打开企业发展新空间。盈利预测、估值及投资评级:我们预测公司2022-2024年公司归母净利润分别为0.97亿元、1.48亿元和1.64亿元,EPS分别为1.22元/股、1.87元/股和2.06元/股。我们选取中欣氟材、新和成、凯盛新材、天奈科技作为可比公司,可比公司在2022年、2023年和2024年的平均PE为33.00倍、21.50倍和17.43倍(对应2022年5月12日收盘价),当前股价对应公司在2022年、2023年和2024年的PE分别为24.26倍、15.89倍和14.37倍。我们认为公司未来发展空间有望打开,给予“买入”评级。风险提示:产品价格不及预期的风险,产能投放不及预期的风险、信息滞后或更新不及时的风险、环保、研发技术等相关业务风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

湿电子化学品行业深度报告:湿电子化学品渐入佳境——AI赋能化工之三 国海证券 2024-04-09(61页) 附下载

附下载")

核心提要整体行业增速快湿电子化学品是微电子、光电子湿法工艺制程中使用的各种电子化工材料,具有技术门槛...

2.27 MB共61页中文简体

6天前420积分

-

银行业月度跟踪:部分城农商行表现较好,业绩与分红率主导 中泰证券 2024-04-09(17页) 附下载

附下载")

投资要点月度行情回顾:1.本月股票市场大部分板块上涨,沪深300指数上涨0.6%,银行板块下跌0.2...

2.45 MB共17页中文简体

6天前220积分

-

基础化工行业周报:首批转基因作物除草剂获登记,草甘膦价格上涨 太平洋 2024-04-09(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪磷化工:首批转基因作物除草剂获登记,草甘膦价格上涨。近日,农业农村...

3.18 MB共30页中文简体

6天前320积分

-

石油化工行业周报:地缘风险增强,国际油价上涨 甬兴证券 2024-04-09(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240401-20240403)中信石油石化板块上涨约3.34%,上证...

1.68 MB共12页中文简体

6天前120积分

-

基础化工行业研究:粘胶长丝:供给格局高度集中,国风服饰需求推动行业景气度上行 国金证券 2024-04-09(18页) 附下载

附下载")

核心要点:粘胶长丝是天然真丝的替代品,具有光滑凉爽、透气、抗静电、染色绚丽等特性,在主要纺织纤维中含...

1.85 MB共18页中文简体

6天前220积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

6天前220积分

-

光伏银浆深度专题:光伏银浆:量利有望超预期 中泰证券 2024-04-09(31页) 附下载

附下载")

本报告针对市场对银浆行业存在的两个担忧—“TOPCon巡步导入OBB预期下,市场对银耗量下滑担忧加剧...

1.37 MB共31页中文简体

6天前320积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

6天前420积分

-

中国中免 中国中免23年年报点评:23年业绩符合预期,需求承压下估值或不低 中泰证券 2024-04-09(12页) 附下载

附下载")

中国中免(601888)投资要点核心观点:公司23年业绩符合预期,当前市场分歧在于估值,借鉴景区股估...

1.21 MB共12页中文简体

6天前918积分

-

兴发集团 2023年业绩同比承压,新材料赋能转型升级 太平洋 2024-04-09(5页) 附下载

附下载")

兴发集团(600141)事件:公司近日发布2023年年报,期内实现营收281.05亿元,同比-7.2...

638.53 KB共5页中文简体

6天前118积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

6天前218积分

-

山东黄金 量价齐升推升业绩,黄金龙头加速向经济优势转化 中泰证券 2024-04-09(7页) 附下载

附下载")

山东黄金(600547)投资要点事件:山东黄金公布2023年年报,业绩超预期。报告期内,公司实现营业...

817.42 KB共7页中文简体

6天前218积分

-

复星医药 剔除新冠营收增长,多重改善利润弹性大 中泰证券 2024-04-09(12页) 附下载

附下载")

复星医药(600196)事件:公司发布2023年报。2023年实现营业总收入414.00亿元,同比下...

833.91 KB共12页中文简体

6天前518积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

6天前718积分

-

拓邦股份 23Q4业绩环比修复,国际化战略持续推进 中泰证券 2024-04-09(4页) 附下载

附下载")

拓邦股份(002139)投资要点公告摘要:公司发布2023年年报,全年实现营收89.92亿元,同比增...

424.09 KB共4页中文简体

6天前718积分

-

淮北矿业 业绩和分红稳健,煤化工业务将成为新增长点 国信证券 2024-04-09(7页) 附下载

附下载")

淮北矿业(600985)核心观点公司营收增长,焦煤、煤化工毛利率下降影响业绩。2023年公司实现营业...

563.71 KB共7页中文简体

6天前918积分

-

茂莱光学 茂莱光学:23年半导体增长强劲,持续关注国内外进度 中泰证券 2024-04-09(3页) 附下载

附下载")

茂莱光学(688502)投资要点全年半导体营收占比达37%,营收增速58%。1)2023:营收4.5...

546.18 KB共3页中文简体

6天前218积分

-

康华生物 六价诺如授权海外,高端狂苗恢复可期 中泰证券 2024-04-09(7页) 附下载

附下载")

康华生物(300841)投资要点事件:公司发布2023年报,2023年公司实现营业收入15.77亿元...

525.37 KB共7页中文简体

6天前518积分

-

华测导航 Q1预告略超预期,资源公共事业及出口高增 中泰证券 2024-04-09(4页) 附下载

附下载")

华测导航(300627)投资要点公告摘要:公司发布2024年第一季度业绩预告,预计Q1实现归母净利润...

427.81 KB共4页中文简体

6天前218积分

-

化工:长丝下游订单有所好转 但库存水平依然偏高 东吴证券 2024-04-08(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月05日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.99 MB共47页中文简体

7天前220积分