天健集团城建施工迎发展良机,旧改资源足增长无忧平安证券2022-05-16.pdf

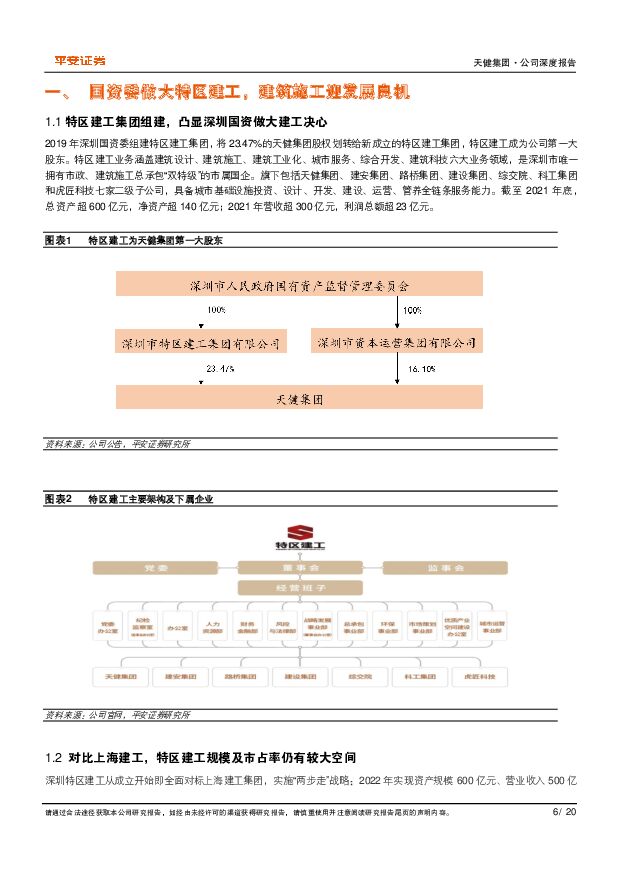

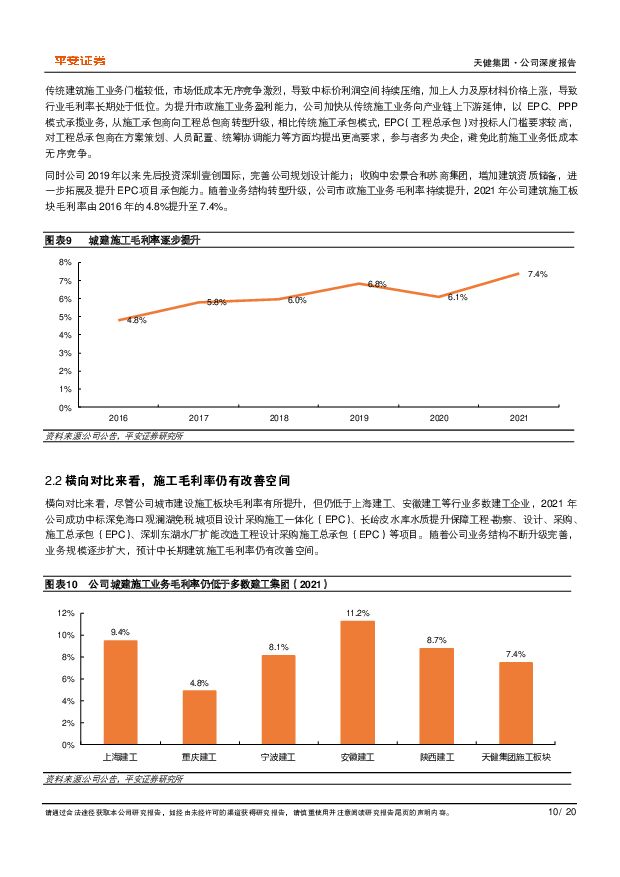

摘要:天健集团(000090)平安观点:国资委做大特区建工,城建施工迎发展新机遇。2019年深圳国资委组建特区建工集团,明确提出2025年双千亿目标,2020年天健集团占特区建工资产、营收的76%和88%,且特区建工高管以天健集团原高管团队为主。在深圳国资委做大特区建工大背景下,天健集团2021年市场拓展额同比增长77%,期末在建合同额同比增长34.7%。同时通过收购兼并,持续完善及提升EPC项目承包能力,带动城建施工毛利率由2016年的4.8%提升至2021年的7.4%。地产标杆项目未结充足,业绩短期增长有望延续。受益天健天骄等重点项目销售和结算,2021年公司销售金额158.8亿元,同比增121%,创历史新高。2017-2021年地产业务营收年复合增速达44.3%,2021年毛利率达36%,表现远好于行业。截止2021年末,粗略估算天健天骄未结资源108亿,参考2020-2021年结算毛利率估算毛利68亿,为2021年地产业务实际毛利192%,叠加深圳悦桂府等项目陆续结转,2022-2023年业绩增长仍有保障。融资占优逆市拿地,丰富旧改储备保障中长期发展。2021H2以来,房地产信用事件频发,央行及银保监多次发声支持房地产行业合理融资需求。公司作为深圳国资房企,2022年公司新发行三年期中票利率仅3.6%,超短融利率仅2.75%,2021H2以来逆市补充深圳、成都、苏州多宗优质地块。同时凭借丰富城市更新经验,储备多个城市更新资源,2021年新签南岭村项目,项目占地总面积约250万平,当前总建面约370万平,丰富旧改储备为中长期地产业务发展提供支撑。投资建议:公司坚持“以城市建设与城市服务为主体,以投资及新型业务为两翼”的发展战略,以“做强规模、做优利润、做大市值”三件大事为总纲,着力抓重点、补短板、强基础、塑品牌,推动公司转型升级。短期天健天骄等核心项目结转有望保障公司业绩,中长期丰富旧改资源为地产业务提供支撑;城建施工板块在深圳国资委做大特区建工的大背景下,有望迎来跨越式发展。维持公司此前盈利预测,预计2022-2024年EPS分别为1.26元、1.45元、1.63元,当前股价对应PE分别为6.1倍、5.4倍和4.7倍,维持“推荐”评级。风险提示:1)当前地产行业基本面承压,若后续行业需求释放低于预期,房企普遍以价换量,或带来公司资产减值风险;2)若后续地产资金端政策未见明显改善,公司或面临资金压力风险;3)建筑施工领域行业壁垒低,竞争激烈,原材料价格上涨,劳动力供给紧缺,人工成本快速上升,给企业形成较大压力;4)公司城市更新改造项目的规划调整和拆迁进度存在复杂性和不可控性,可能导致项目开发计划或棚改进度延后,相关成本增加等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

1天前220积分

-

生物医药行业周报:AD血液检测突破不断,建议关注研发进度领先的标的 平安证券 2024-04-22(15页) 附下载

行业观点本周我们发布了创新药企年报核心看点专题报告《产品销售放量;经营效率提升;出海主线不变》,重点...

1.09 MB共15页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

1天前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

1天前220积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

1天前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

1天前220积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

1天前220积分

-

AI应用与大模型开源进展不断,发改委、工信部表态支持低空经济发展 平安证券 2024-04-22(11页) 附下载

附下载")

核心摘要行业要闻及简评:1)Adobe将Sora、Runway、Pika集成于PR,对标GPT-4的...

782.75 KB共11页中文简体

1天前020积分

-

浪潮信息 2023年四季度利润高增,算力需求释放注入成长动能 平安证券 2024-04-22(4页) 附下载

浪潮信息(000977)事项:公司公告2023年年报。2023年,公司实现营业收入658.67亿元,...

828.83 KB共4页中文简体

1天前218积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

1天前218积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

1天前118积分

-

华友钴业 价格回落业绩承压,一体化布局收获可期 平安证券 2024-04-22(4页) 附下载

华友钴业(603799)事项:公司发布2023年年报及2024年一季报,2023年全年实现营收663...

862.89 KB共4页中文简体

1天前218积分

-

中国经济高频观察(4月第3周):内需恢复斜率放缓 平安证券 2024-04-22(14页) 附下载

本周国内经济恢复斜率边际放缓。一是,投资实物工作量稳步形成,对工业品需求存在一定支撑,但部分原材料库...

3.06 MB共14页中文简体

1天前115积分

-

海外宏观周报:全球科技股调整 平安证券 2024-04-22(8页) 附下载

平安观点:海外经济政策。1)美国:美联储鲍威尔对通胀的态度更加悲观,威廉姆斯、博斯蒂克等官员提及重新...

1.08 MB共8页中文简体

1天前215积分

-

全球大类资产配置二季度展望:从联动走向分化,全球宏观范式转变下的结构性布局 平安证券 2024-04-22(29页) 附下载

一季度回顾:经济体温差加大,金融周期异步全球经济经济增长预期向上,但仍显疲惫,经济体之间温差加大。经...

3.56 MB共29页中文简体

1天前210积分

-

海外策略周报:伊以冲突起,鲍威尔转鹰,多重线索交织 平安证券 2024-04-22(14页) 附下载

附下载")

美债方面, 本周鲍威尔转鹰, 使得降息路径不确定性抬升, 美债收益率创今年新高, 美股方面, 多重因...

1.73 MB共14页中文简体

1天前210积分

-

5月权益市场展望:策略月报:业绩期景气线索指向制造业出海 平安证券 2024-04-22(26页) 附下载

核心摘要:把握制造业出海景气线索经济基本面:美国通胀再超预期,国内出口呈现波动美国通胀再超预期。3月...

1.9 MB共26页中文简体

1天前010积分

-

2023年创新药企年报核心看点(一):产品销售放量;经营效率提升;出海主线不变 平安证券 2024-04-19(34页) 附下载

截至2024年4月初,港股多家创新药企已公布2023年完整年报,我们选取十家企业作为代表,复盘202...

5.21 MB共34页中文简体

2天前220积分

-

非银行金融行业点评:公募降佣靴子正式落地,行业供给侧格局加速优化 平安证券 2024-04-21(3页) 附下载

事项:4月19日,证监会发布《公开募集证券投资基金证券交易费用管理规定》(下称《规定》),公募基金费...

409.41 KB共3页中文简体

2天前220积分