茂业商业深耕零售主业,调改升级提升竞争力华安证券2022-05-16.pdf

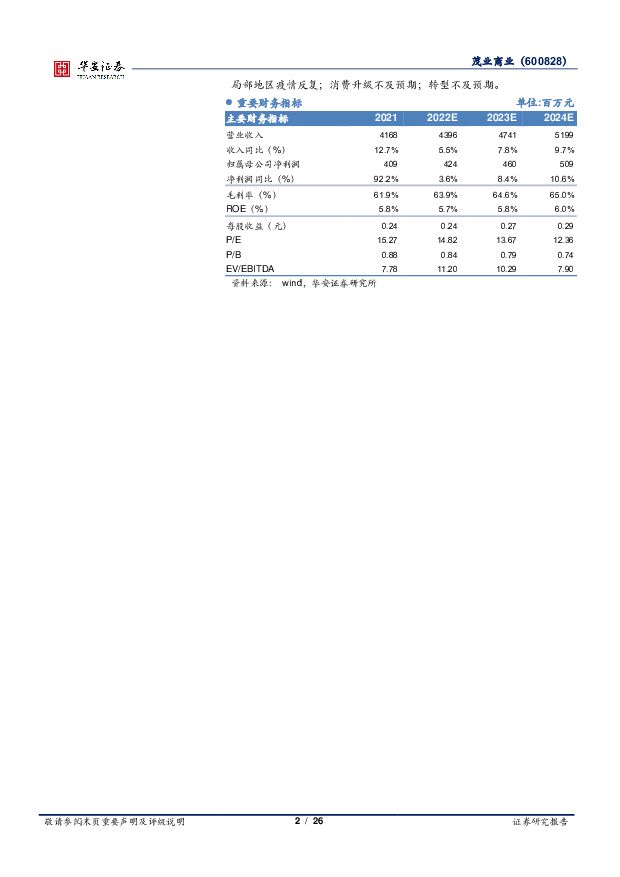

摘要:茂业商业(600828)主要观点:疫情反复不改长期复苏趋势,高端百货增长强劲、中端百货寻求转型2022 年至今疫情反复仍在持续, 短期对线下经营及受制于物流管控的线上销售均形成不同程度的冲击, 但城市应对突发疫情的适应性增强,疫情后修复时间缩短,客流恢复指数整体呈上升趋势, 中长期趋势向好,2022Q1 全国社零总额为 10.87 亿元(+3.3%)。 定位不同的百货及购物中心在疫情中表现趋异:(1)高端百货:疫情成消费回流短期加速器,叠加消费升级推动其业绩高增。 根据联商网及商智库统计, 2021 年北京SKP 销售额近 240 亿元(+35%);南京德基广场销售额超 200 亿元(+28%)。 中端百货: 在疫情冲击下,产品同质化及经营场所管控等因素带来的竞争压力加剧。因此,在部分商业体中可见两条路径以寻求出路。一是加大线上布局以拓宽销售渠道;二是百货加速向多元化商业体转型以寻求非标商品及餐饮娱乐等服务业带来的新增长。调改升级深挖零售板块价值, 内生+外延拓展品牌矩阵+区域市场量: 公司零售业务主要以商业+地产模式为主, 一方面通过自有物业减少经营成本,另一方面通过零售业务提供持续现金流,并带动周边商圈流量提升物业价值, 实现优势互补;同时通过自设门店+收购方式进行模式复制, 拓展业务布局, 截至 2021 年末,公司已经在西南、华南、华东、北方市场布局 22 家门店。 随着规模扩大,公司剥离地产开发业务,深挖零售板块价值。 质: 公司各门店持续通过品牌及品类优化、 打造高效供应链、开拓自采自营、调整产品组合布局、拓展线上渠道等方式提升竞争力,增强消费者黏性; 同时打造了“人民商场”、 “茂业百货”、 “茂业天地”、“仁和春天”、 “维多利”等针对社区、中高端、高端不同客户群体的品牌矩阵, 扩大消费者覆盖范围,增加客流量。凭借万豪品牌优势+委托管理赋能,拓展酒店业务万豪酒店是全球最大酒店集团,品牌力突出,通过委托管理模式赋能酒店开发、 运营。 公司布局的 JW 万豪酒店定位豪华酒店及度假酒店, 在消费升级及疫情催化高端度假消费回流背景下, 高端度假酒店迎来新的发展机遇,公司布局 JW 万豪酒店位置优越,有望借助万豪品牌势能及管理赋能实现稳步增长。投资建议短期来看, 高端消费回流持续背景下, “仁和春天”“维多利”等高端百货品牌有望继续享受红利; 中长期来看,消费年轻化以及消费升级背景下,公司有望凭借调改升级以及购物中心化转型,继续提升坪效,促进高端、中高端百货持续增长。 我们预计公司 2022~2024 年 EPS 分别为 0.24、0.27、 0.29 元/股,对应当前股价 PE 分别为 15、 14、 12 倍。首次覆盖,给予“买入”评级。风险提示局部地区疫情反复; 消费升级不及预期; 转型不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

1天前220积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

1天前018积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

2天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

2天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

2天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

2天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

2天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

2天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

2天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

2天前018积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

2天前018积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

附下载")

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

2天前218积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

2天前218积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

2天前018积分

-

卫星化学 盈利同比大增,α-烯烃项目加速推进 华安证券 2024-04-24(4页) 附下载

卫星化学(002648)主要观点:事件描述卫星化学发布2024年第一季度报告,营业收入88.05亿元...

355.83 KB共4页中文简体

2天前018积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

附下载")

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

3天前220积分