高测股份盈利能力快速提升,金刚线与切片业务双轮驱动华鑫证券2022-05-16.pdf

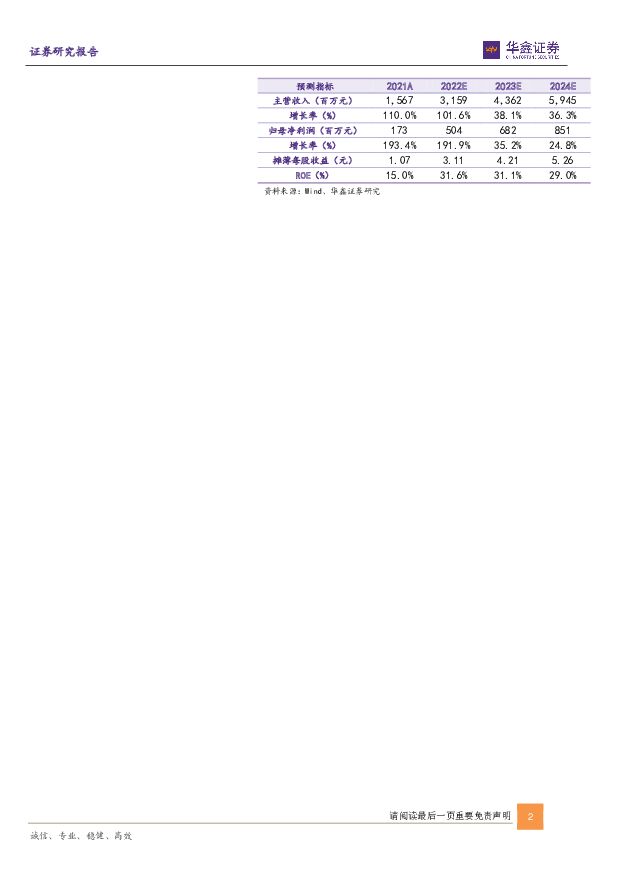

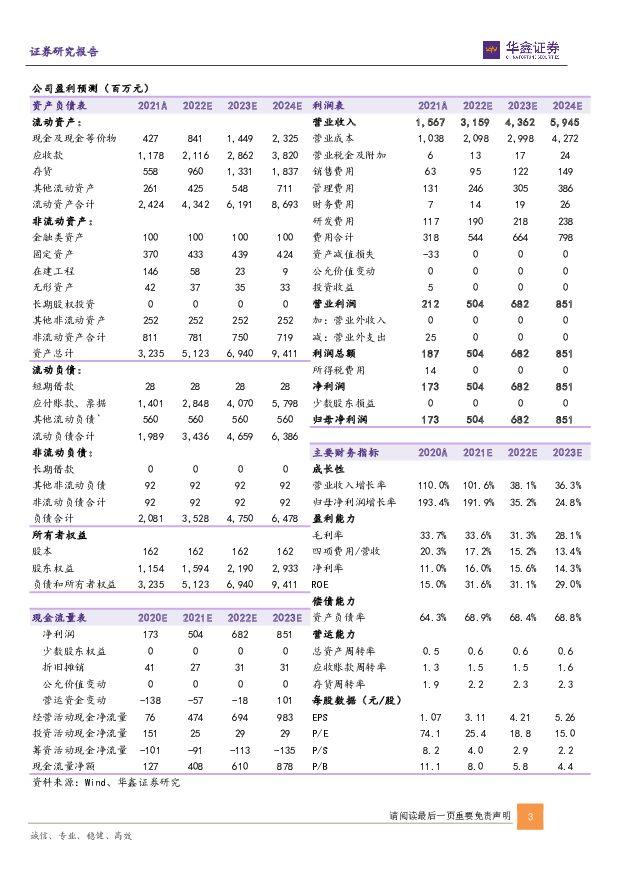

摘要:高测股份(688556)金刚线业务量利齐升,盈利能力快速增长从公司公布的公告来看,公司2022年一季度金刚线业务营收占比从2021年的18.6%提高到了38.2%,主营金刚线业务子公司的加权净利率高达26.7%,环比有了明显增长,我们预计主要系公司去年的金刚线一机十二线技改完成,产量和效率均有了同步大幅提高所致,预计在今年公司有望充分享受金刚线细线化与薄片化带来的较高的行业需求,成为今年利润增量的主要贡献之一。切片业务快速放量,下游需求旺盛公司切片服务在2021年实现收入1.06亿元,占比6.8%,比重较低,主要系产能在去年还处于爬坡阶段。从2022年全年来看,公司示范基地项目已于2021年年底基本达产,乐山20GW光伏大硅片及配套一期项目中12GW的机加设备已投入使用,目前处于爬产阶段,其余6GW的切片设备已陆续安排进场,建湖10GW光伏大硅片项目(一期)也已于2021年9月开始建设。预计今年实际产量将有较大增长,从而为公司高速增长提供动力。设备业务处于高景气周期,盈利有望改善公司的设备业务顺应硅片大尺寸和薄片化切割趋势,在2021年高速发展,目前在手订单充足。截止2021年底,公司设备类在手订单合计约8.47亿元。一季度公司已公告的重大合同包括与曲靖晶澳签订约2.22亿合同,以及与晶科签订的约1.41亿设备销售合同,体现出下游旺盛的需求。2022年Q1设备类业务毛利率水平较低,主要系一季度出货产品结构的问题,预计后续产品结构改善,盈利能力有望抬升。盈利预测我们看好公司在金刚线与切片业务双轮驱动下业绩快速增长,预测公司2022-2024年收入分别为31.6、43.6、59.5亿元,EPS分别为3.11、4.21、5.26元,当前股价对应PE分别为25.4、18.8、15.0倍,给予“推荐”投资评级。风险提示光伏装机不达预期、金刚线扩产不达预期、金刚线价格下跌、大宗品价格上升等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

仲景食品 公司事件点评报告:盈利能力持续提升,渠道布局全面发展 华鑫证券 2024-04-09(5页) 附下载

附下载")

仲景食品(300908)事件2024年04月08日,仲景食品发布2023年年度报告。投资要点业绩稳步...

323 KB共5页中文简体

7天前218积分

-

医药生物行业周报:持续聚集高增长方向 华鑫证券 2024-04-08(36页) 附下载

附下载")

1.关注新变化,持续聚焦高增长方向进入4月份,业绩预告和一季报陆续发布,延续高增长的方向逐步明确。从...

1.28 MB共36页中文简体

1周前220积分

-

水晶光电 公司事件点评报告:2023年业绩稳步提升,多元布局消费电子+车载光电+元宇宙成效初显 华鑫证券 2024-04-08(5页) 附下载

附下载")

水晶光电(002273)事件水晶光电发布2023年年度报告:公司2023年实现营收50.76亿元,同...

315.55 KB共5页中文简体

1周前818积分

-

龙迅股份 公司事件点评报告:2023Q4单季度营收创历史新高,积极布局汽车电子领域 华鑫证券 2024-04-08(5页) 附下载

附下载")

龙迅股份(688486)事件龙迅股份发布2023年度报告,2023年公司实现营业总收入32,314....

301.66 KB共5页中文简体

1周前118积分

-

高测股份 技术驱动成长,切片领先优势扩大 中邮证券 2024-04-08(5页) 附下载

附下载")

高测股份(688556)投资要点公司2023年实现营收61.84亿(+73%),实现归母净利润14....

425.1 KB共5页中文简体

1周前218积分

-

百奥泰 公司事件点评报告:生物类似药进入收获期,ADC管线持续推进 华鑫证券 2024-04-08(5页) 附下载

附下载")

百奥泰(688177)事件百奥泰股份发布公告:2023年度,公司实现营业收入7.05亿元,同比增长5...

332.88 KB共5页中文简体

1周前218积分

-

定量策略周报:短期防御配置中涨价成为主线 华鑫证券 2024-04-08(19页) 附下载

附下载")

投资要点一周鑫思路大类资产3月从利率宽松敏感权益资产切换至大宗资源品,上周伦敦金+4.28%突破23...

1.92 MB共19页中文简体

1周前710积分

-

策略专题报告:4月决断的三大机会:顺周期、出海线和业绩线 华鑫证券 2024-04-08(36页) 附下载

附下载")

投资要点核心要点A股多在“1-2月春季躁动”和“3月震荡”后迎来“4月决断”。4月决断的主要影响因素...

1.32 MB共36页中文简体

1周前010积分

-

北交所周报:指数横盘震荡成交量能趋稳,北证今年以来仅两个行业获累计正收益 华鑫证券 2024-04-08(16页) 附下载

附下载")

投资要点北证大盘指数概览指数点位:本周华鑫北证综指报收724.23点,周内下跌0.93%,北证50指...

655.98 KB共16页中文简体

1周前210积分

-

食品饮料行业周报:需求平稳复苏,经济数据波动短期提振市场信心 华鑫证券 2024-04-07(22页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)多只白酒概念股上涨;2)江苏规上酒企全年销售752亿元;3)仁怀酒...

825.52 KB共22页中文简体

1周前18020积分

-

汽车行业周报:特斯拉公布24Q1产销数据,Tesla于8月8日亮相 华鑫证券 2024-04-07(15页) 附下载

附下载")

投资要点特斯拉公布24Q1产销数据,一季度交付38.7万辆(YoY-8.5%),不及预期产量:24Q...

945.03 KB共15页中文简体

1周前44220积分

-

传媒行业周报:二季度传媒如何看? 华鑫证券 2024-04-07(20页) 附下载

附下载")

投资要点本周观点更新2024年一季度,得益于Sora推动的AI应用热度,传媒应用板块百花齐放;202...

1.27 MB共20页中文简体

1周前94920积分

-

电子行业周报:中国科研团队完成新型光刻胶技术验证,国产高端光刻胶前景可期 华鑫证券 2024-04-07(39页) 附下载

附下载")

投资要点上周回顾4月1日-5日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌2.56%,位列...

1.59 MB共39页中文简体

1周前64820积分

-

洛阳钼业 公司事件点评报告:刚果金铜钴项目放量,未来产量仍将持续增长 华鑫证券 2024-04-03(5页) 附下载

附下载")

洛阳钼业(603993)事件洛阳钼业发布2023年年度报告:公司2023年实现营业收入1862.69...

296.08 KB共5页中文简体

1周前26818积分

-

贵州茅台 公司事件点评报告:业绩超预期,龙头引领行业信心 华鑫证券 2024-04-03(5页) 附下载

附下载")

贵州茅台(600519)事件2024年4月2日,贵州茅台发布2023年年报。投资要点业绩超预期,传递...

326.98 KB共5页中文简体

1周前37418积分

-

高测股份 全年业绩持续高增,平台化布局韧性展现 华安证券 2024-04-07(4页) 附下载

附下载")

高测股份(688556)主要观点:事件概况高测股份于2024年3月26日发布2023年年报:公司20...

494.77 KB共4页中文简体

1周前32218积分

-

福莱特 公司事件点评报告:海内外产能加速扩张,龙头地位巩固 华鑫证券 2024-04-07(5页) 附下载

附下载")

福莱特(601865)事件福莱特发布 2023 年年度报告, 2023 年公司实现营业总收入215....

291.42 KB共5页中文简体

1周前57718积分

-

有色金属行业周报:6月降息概率进一步提升,黄金开启持续上涨行情 华鑫证券 2024-04-02(17页) 附下载

附下载")

投资要点黄金:6月降息概率进一步提升,黄金开启持续上涨行情数据方面来看,上周公布的美国2月PCE物价...

1.29 MB共17页中文简体

2周前56020积分

-

恒玄科技 公司事件点评报告:2023年营收增长显著,新品迭代与应用场景拓宽助力长期成长 华鑫证券 2024-04-02(5页) 附下载

附下载")

恒玄科技(688608)事件恒玄科技发布2023年度报告:公司2023年度实现营业收入21.76亿元...

289.22 KB共5页中文简体

2周前63518积分

-

医药行业周报:关注1季度延续增长的方向 华鑫证券 2024-04-01(36页) 附下载

附下载")

展望2024年1季度医药行业的业绩增长,基数影响依然非常存在,防疫政策优化后零售药店1月收入高增长,...

4.26 MB共36页中文简体

2周前14020积分