宏观点评报告:社融触“冰”平安证券2022-05-16.pdf

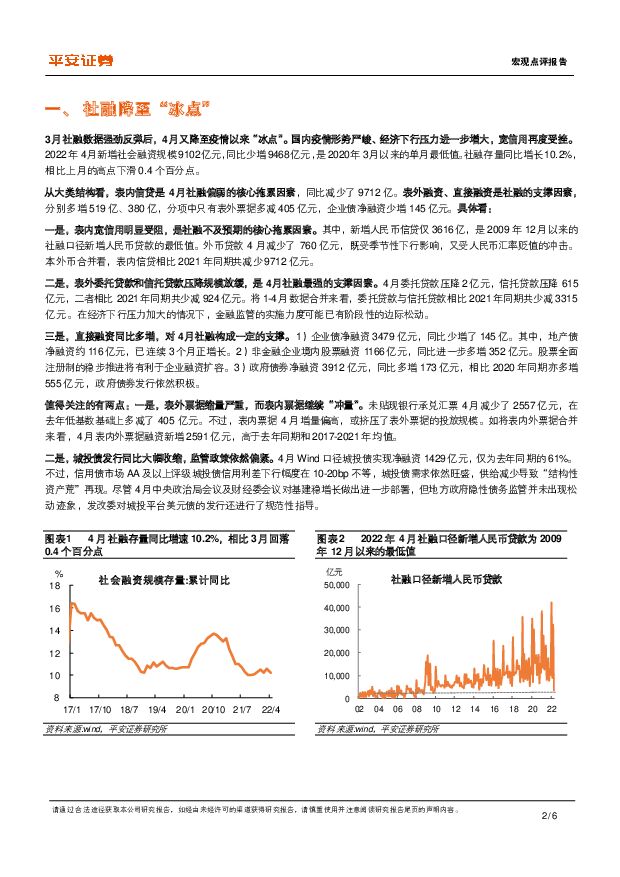

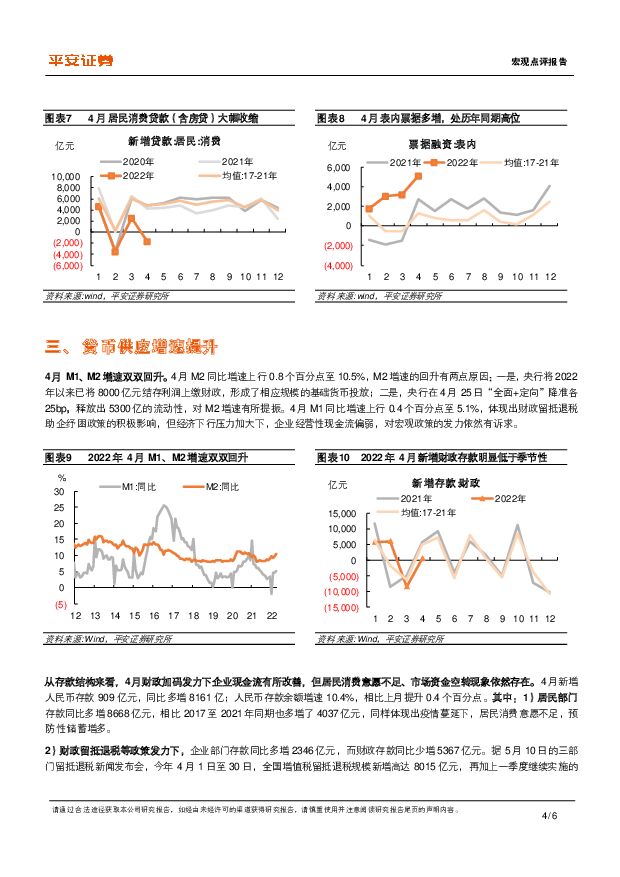

摘要:事项:2022年4月新增社融9102亿元,新增人民币贷款6454亿元,M2货币供应量同比增长10.5%。平安观点:4月社融降至疫情以来“冰点”。国内疫情形势严峻、经济下行压力进一步增大,宽信用再度受挫。4月社融偏弱的核心拖累因素是表内信贷低迷,而其支撑因素在于表外融资压降放缓、直接融资维持在高位。另有两点值得关注:一是,表外票据缩量严重,而表内票据继续“冲量”。二是,城投债发行同比大幅收缩,监管政策依然偏紧,或影响到对基建稳增长支持。4月新增人民币贷款仅为去年同期的44%,创2013年以来同期的最低值。1)居民部门全面“去杠杆”,背后是疫情频发、居民购房和消费意愿不足,而经营贷款也趋于收缩。2)企业主要以短贷和票据“加杠杆”,中长期贷款仅为去年同期的四成。央行在4月份金融统计数据的答记者问中解释,在疫情和企业生产成本上升的影响下,企业有效融资需求明显下降。4月M1、M2增速双双回升。1)M2增速回升0.8个百分点至10.5%,主要有两点原因:一是,央行2022年以来已将8000亿元结存利润上缴财政,形成了相应规模的基础货币投放;二是,央行在4月25日“全面+定向”降准各25bp,释放出5300亿的流动性,对M2增速有所提振。2)M1增速上行0.4个百分点至5.1%,体现出财政留抵退税助企纾困政策的积极影响,但经济下行压力加大下,企业经营性现金流偏弱,对宏观政策的发力依然有诉求。3)从存款结构来看,4月财政加码发力下企业现金流有所改善,但居民消费意愿不足、市场资金空转现象依然存在。当前看,本轮疫情对经济冲击最大的时候可能已经过去。然而,实体经济贷款需求的恢复仍需时日。这一背景下,央行在贷款投放方面或更“重质”而非“冲量”。在5月9日发布的2022年第一季度货币政策执行报告中,央行将“有力扩大信贷投放”改为“合理投放贷款”,更加关注中长期贷款的增长动能。后续看,货币政策在保持流动性合理充裕的同时,或在以下三方面发力支持实体经济:一是,推动存款利率市场化改革,降低银行存款成本,并引导企业贷款利率下行。二是,加快落地结构性工具,支持契合高质量发展方向的绿色领域、科技创新、普惠养老等领域,积极推动重点领域中长期贷款的投放。三是,支持实体经济的薄弱环节和受疫情影响严重的行业。如市场主体困难进一步增加,或参考2020年经验推出更大规模的再贴现政策,提供定向流动性支持。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

:商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载")

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前220积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

中控技术 业绩高速增长,看好公司主营业务成长 平安证券 2024-04-18(4页) 附下载

中控技术(688777)事项:公司公告2024年一季报,2024年一季度,公司实现营业收入17.38...

825.64 KB共4页中文简体

1天前218积分

-

宁德时代 新产品密集发布,全球龙头地位稳固 平安证券 2024-04-18(4页) 附下载

宁德时代(300750)事项:公司发布2024年一季报。报告期内,公司实现营收797.71亿元,同比...

691.93 KB共4页中文简体

1天前118积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

2024年一季度增长数据点评:经济“温差”的三点理解 平安证券 2024-04-17(5页) 附下载

2024年4月16日,国家统计局公布2024年一季度增长数据。我们重点分析以下三个要点:经济开局良好...

683.94 KB共5页中文简体

2天前215积分

-

食品饮料行业周报:茅台批价企稳回升,大众品年报分化 平安证券 2024-04-15(15页) 附下载

白酒行业本周白酒指数(中信)累计涨跌幅-6.32%。涨跌幅前三的个股为:今世缘(-4.63%)、金徽...

969.66 KB共15页中文简体

3天前120积分

-

物业管理2023年年报分析:质量分红双提升 平安证券 2024-04-16(21页) 附下载

附下载")

核心摘要业绩稳健增长,盈利能力改善:2023年12家主流物企整体营收同比增长16.4%,增速较202...

1.03 MB共21页中文简体

3天前420积分

-

解构黄金:本轮金价为何屡破新高?平安证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共23页中文简体

3天前220积分

-

金融行业周报:“国九条”发布,“1+N”监管体系持续完善 平安证券 2024-04-15(17页) 附下载

附下载")

核心观点“国九条”发布,“1+N”监管体系持续完善1、“国九条”发布,持续推动资本市场高质量发展。日...

1.62 MB共17页中文简体

3天前520积分

-

化工新材料行业周报:关注制造业回暖带来的大宗品基本面改善 平安证券 2024-04-15(15页) 附下载

核心观点:石油化工:地缘政治局势严峻,OPEC+减产约束力增强,供应趋紧推涨油价。截至4.12,据i...

1.95 MB共15页中文简体

3天前220积分

-

计算机行业:秘塔AI搜索产品访问量现象级提升,安徽出台实施方案培育发展低空经济 平安证券 2024-04-15(11页) 附下载

核心摘要行业要闻及简评:1)秘塔AI搜索产品访问量现象级提升,AI场景应用快速发展。根据权威榜单“A...

716.58 KB共11页中文简体

3天前220积分

-

电力设备及新能源行业周报:宁德时代发布储能新品,欧盟开展风机反补贴调查 平安证券 2024-04-15(21页) 附下载

附下载")

本周(2024.4.8-4.12)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.97...

2.57 MB共21页中文简体

3天前220积分

-

动力电池行业周报:钠电与半固态锂电加速落地,技术迭代现新机 平安证券 2024-04-16(12页) 附下载

附下载")

平安观点:本周(4.8-4.12)动力电池指数(884963.WI)下跌2.69%,跑输沪深300指...

1.12 MB共12页中文简体

3天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡平安证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

687.03 KB共5页中文简体

3天前220积分

-

地产行业周报:住建部明确加大保障房供给,三月居民信贷数据偏弱 平安证券 2024-04-15(19页) 附下载

附下载")

周度观点:本周住建部召开保障性住房建设工作现场会,指出加大保障房建设和供给,不断满足工薪群体刚需;国...

1.54 MB共19页中文简体

3天前520积分

-

地产行业月报:小阳春冷热不均,核心地块项目高热 平安证券 2024-04-15(20页) 附下载

本月观点:整体看,3-4月小阳春楼市推盘成交均不及往年同期,但土拍及项目销售亦不乏“点状高热”,结合...

1.46 MB共20页中文简体

3天前020积分

-

电子行业周报:四月电视面板价格续涨,Q1全球PC出货量恢复至疫前水平 平安证券 2024-04-15(12页) 附下载

核心摘要行业要闻及简评:1)3月TV面板实现了供需两旺态势。需求端,国内品牌已经在为夏季的旺季促销提...

935.38 KB共12页中文简体

3天前220积分

-

新产业 国内销售结构持续优化,海外试剂如期放量 平安证券 2024-04-15(4页) 附下载

新产业(300832)事项:公司发布2023年年报,全年实现营收39.30亿元(yoy+29.0%)...

760.57 KB共4页中文简体

3天前218积分

-

安集科技 全年业绩稳健增长,持续拓展产品线布局 平安证券 2024-04-16(4页) 附下载

附下载")

安集科技(688019)事项:公司公布2023年年报,2023年公司实现营收12.38亿元,同比增长...

737.88 KB共4页中文简体

3天前218积分