金属周期品高频数据周报:需求指标维持同期低位,金属工业品价格走弱光大证券2022-05-16.pdf

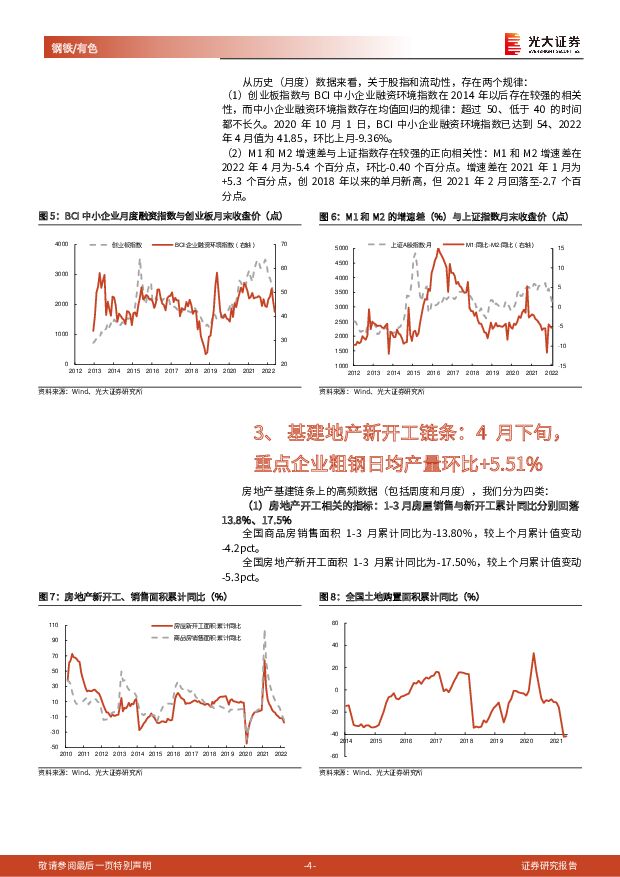

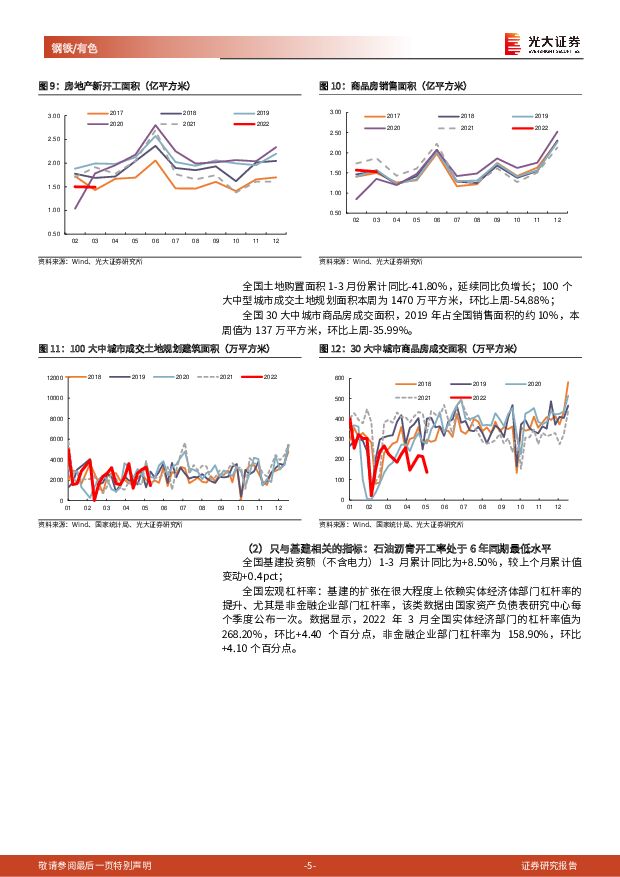

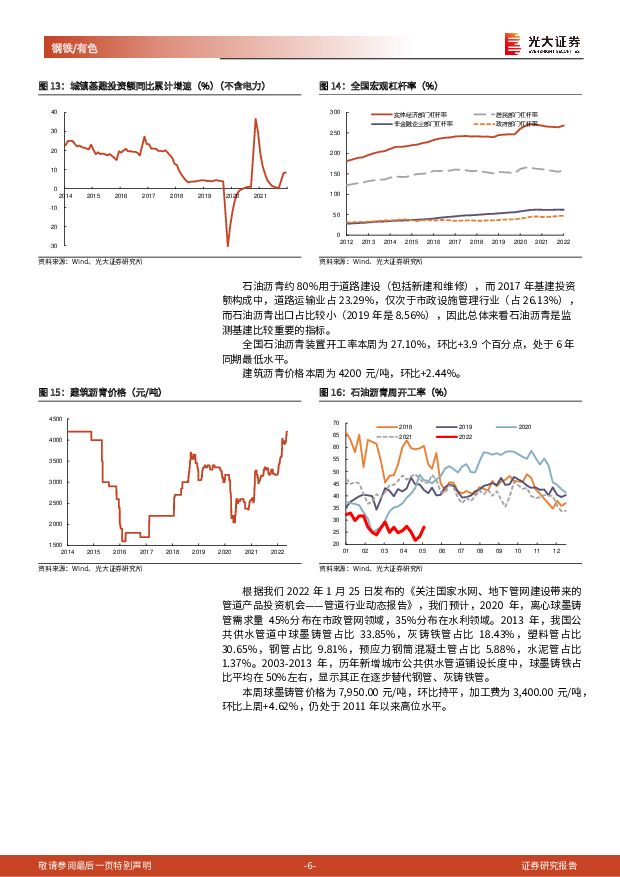

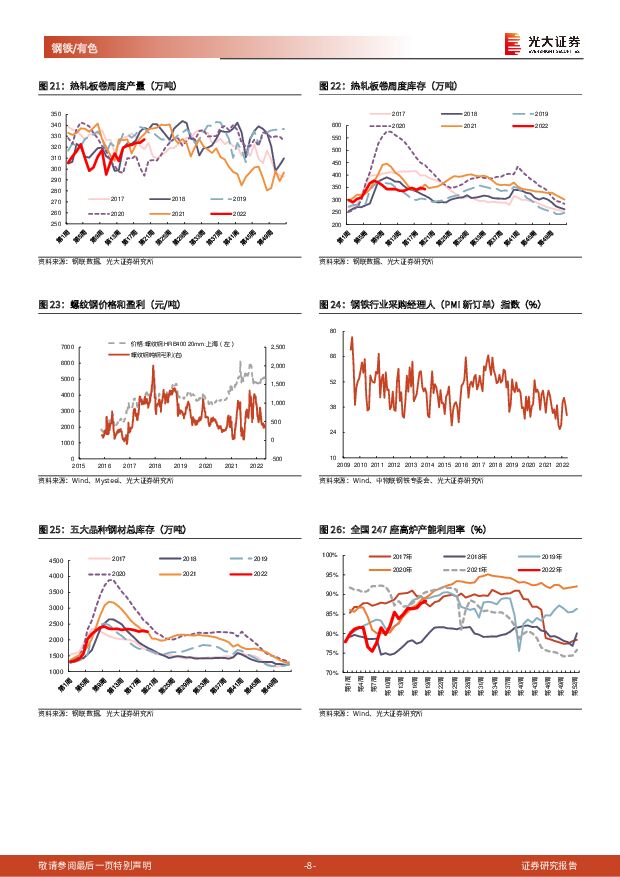

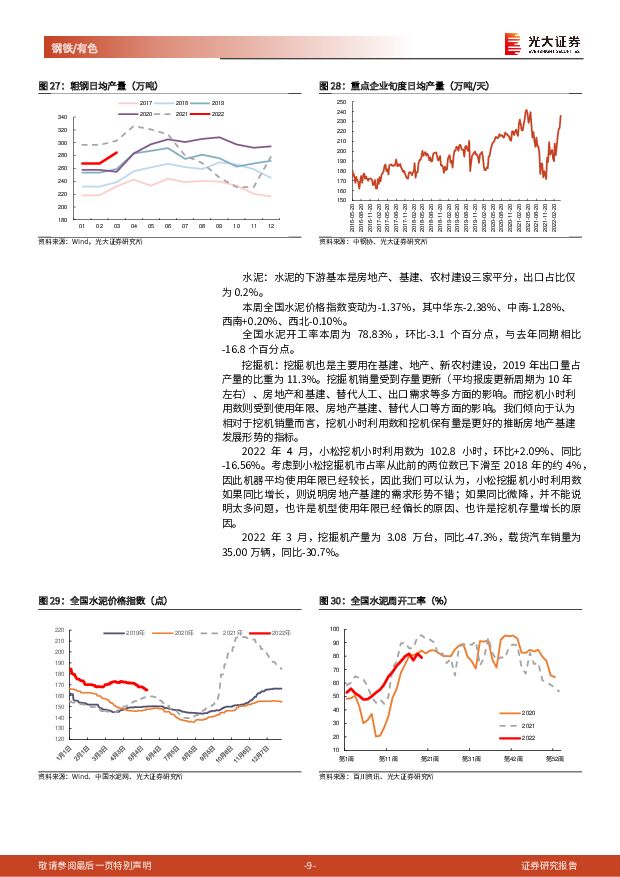

摘要:流动性:4 月 M1 M2 增速差环比-0.4 个百分点。(1)BCI 融资环境指数 2022 年 4 月值为 41.85,环比上月-9.36%,阶段性高点大概率已经在 2020 年 9 月底出现(54.02),按照历史经验,这对创业板指数的中长期并不利好;(2)M1 和 M2 增速差与上证指数存在较强的正向相关性:M1 和 M2 增速差在 2022年 4 月为-5.4 个百分点,环比-0.40 个百分点。基建和地产链条:4 月下旬,重点企业粗钢日均产量环比+5.51%。(1)本周价格变动:螺纹-2.58%、水泥价格指数-1.37%、橡胶-1.19%、焦炭+0.00%、焦煤-2.99%、铁矿-6.82%;(2)本周全国高炉产能利用率、水泥、石油沥青、全钢胎开工率环比分别+0.53pct、-3.05pct、+3.90pct、+15.46pct。地产竣工链条:玻璃、钛白粉利润处于三年同期最低。(1)本周钛白粉、玻璃的价格环比分别-0.76%、+1.95%;(2)本周钛白粉利润为 769 元/吨,环比+96.06%。工业品链条:半钢胎开工率仍处于同期低位水平。(1)本周主要大宗商品价格表现:冷轧、铜、铝价格环比变化-2.65%、-2.26%、 -0.99%,对应的毛利变化-16.32%、-3.17%、-10.29%;(2)本周全国半钢胎开工率为 60.49%,环比+19.85 个百分点。细分品种:钢铁、电解铝毛利持续回落。(1)石墨电极:超高功率为 26000元/吨,环比+0.00%,综合毛利润为 3408.7 元/吨,环比-0.42%;(2)镍:本周价格为 218200 元/吨,环比上周-2.59%;(3)预焙阳极:本周价格为 7800元/吨,环比+0.00%;(4)电解铝价格为 20100 元/吨,环比-0.99%,测算利润为 1612.6 元/吨(不含税),环比-10.29%;(5)钢铁行业综合毛利润为235 元/吨,较上周-2.11%;(6)钼精矿价格为 2730 元/吨,环比-3.19%。比价关系:冷热轧价差为 650 元/吨,处于 6 年同期高位。(1)螺纹和铁矿的价格比值本周为 5.36;(2)本周五热卷和螺纹钢的价差为-50 元/吨;(3)本周上海冷轧钢和热轧钢的价格差达 650 元/吨,环比+10 元/吨;(4)不锈钢热轧电解镍的价格比值为 0.10;(5)盘螺(主要用在地产)和螺纹钢(主要用在基建)的价差本周五达 310 元/吨,环比上周+14.81%;(6)新疆和上海的螺纹钢价差本周五为-30 元/吨。出口链条:美国粗钢产能利用率(81.4%)处于同期高位水平。(1)中国出口集装箱运价指数 CCFI 综合指数本周为 3088.03 点,环比+1.02%;(2)本周美国粗钢产能利用率为 81.40%,环比+0.10 个百分点;(3)2022 年 4 月,全球 PMI 新订单值为 50.30%,环比-1.10 个百分点;(4)2022 年 4 月,美国PMI 新订单值为 53.50%,环比-0.30 个百分点。估值分位:本周沪深 300 指数+2.04%,周期板块表现最佳的是商用载货车(+9.13%),普钢、工业金属的 PB 相对于沪深两市 PB 比值分位(2013 年以来)分别是 30.01%、65.19%;普钢板块 PB 相对于沪深两市 PB 的比值目前为 0.49,2013 年以来的最高值为 0.82(2017 年 8 月达到)。投资建议:近期发改委明确 2022 年粗钢产量同比下降,钢铁行业供给收缩预期增强,叠加稳增长预期下,钢铁行业基本面改善预期增强,建议关注马钢股份、华菱钢铁、八一钢铁、新钢股份、宝钢股份;预焙阳极价格处于 2017 年以来最高水平,建议关注索通发展。风险提示:根据历史数据得出的相关性失效的风险;政府对大宗商品价格调控的风险;公司经营不善风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

1天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

1天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

1天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

1天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

1天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

1天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

1天前220积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

1天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分

-

华友钴业 2023年年报及2024年一季报点评:镍冶炼产能释放出货高增长,预计24年金属价格上涨盈利改善 东吴证券 2024-04-22(7页) 附下载

附下载")

华友钴业(603799)2023年年报及2024年一季报点评:镍冶炼产能释放出货高增长,预计24年金...

1.09 MB共7页中文简体

1天前218积分

-

有色金属周报:供需格局持续向好,商品价格加速上行 民生证券 2024-04-21(28页) 附下载

本周(4.15-4.19)上证综指上涨1.52%,沪深300指数上涨1.89%,SW有色指数下跌2....

2.73 MB共28页中文简体

2天前220积分

-

有色金属行业大宗及贵金属周报:再通胀交易+矿端扰动加剧推动铜价大涨 国金证券 2024-04-21(14页) 附下载

附下载")

本周(4.15~4.19)内A股上涨,沪深300指数收涨1.89%,有色金属跑输大盘,收跌2.31%...

2.42 MB共14页中文简体

2天前220积分

-

有色金属行业研究:稀土&小金属周报:节前备库普涨,锑价有望持续新高 国金证券 2024-04-21(13页) 附下载

附下载")

行情综述&投资建议本周(4.15-4.19)沪深300指数下跌0.21%,其中有色指数下跌1.47%...

1.46 MB共13页中文简体

2天前220积分

-

有色金属行业周报:供应约束影响持续,铜锡价格延续强势 华鑫证券 2024-04-21(19页) 附下载

投资要点黄金:年内美联储降息可能性仍在,黄金上涨空间仍较大本周数据方面,美国3月零售销售环比为0.7...

1.4 MB共19页中文简体

2天前220积分

-

有色金属周度报告:地缘政治不确定性增加,继续看好金属价格上行 信达证券 2024-04-21(11页) 附下载

附下载")

地缘政治不确定性增加,继续看好金属价格上行。4月15日周一,美国人口普查局公布3月零售销售数据显示,...

1.36 MB共11页中文简体

2天前020积分

-

有色金属行业周报:工业金属节前普涨,锂电排产持续回暖 华安证券 2024-04-21(15页) 附下载

主要观点:本周有色金属跑输沪深300,跌幅为2.31%。同期上证指数涨幅为1.52%,收报于3065...

1.33 MB共15页中文简体

2天前220积分

-

有色金属行业跟踪周报:俄罗斯金属被限制LME、CME仓单交易,短期供给紧缩的预期助推工业金属价格上涨 东吴证券 2024-04-20(19页) 附下载

附下载")

投资要点回顾本周行情(4月15日-4月19日),有色板块本周下跌2.31%,在全部一级行业中涨幅中后...

1.14 MB共19页中文简体

2天前220积分

-

有色金属:锌矿生产扰动不断,低TC下关注锌供应逻辑演绎 国投证券 2024-04-21(11页) 附下载

附下载")

锌矿端:海外减停产频发,国内年内增量有限我国锌矿产量占全球33%,过去10年,锌矿年产量出现显著下降...

818.56 KB共11页中文简体

2天前220积分