后疫情时代的投资逻辑之有色钢铁行业:趋势未变,演绎加速,把握节奏东方证券2022-05-16.pdf

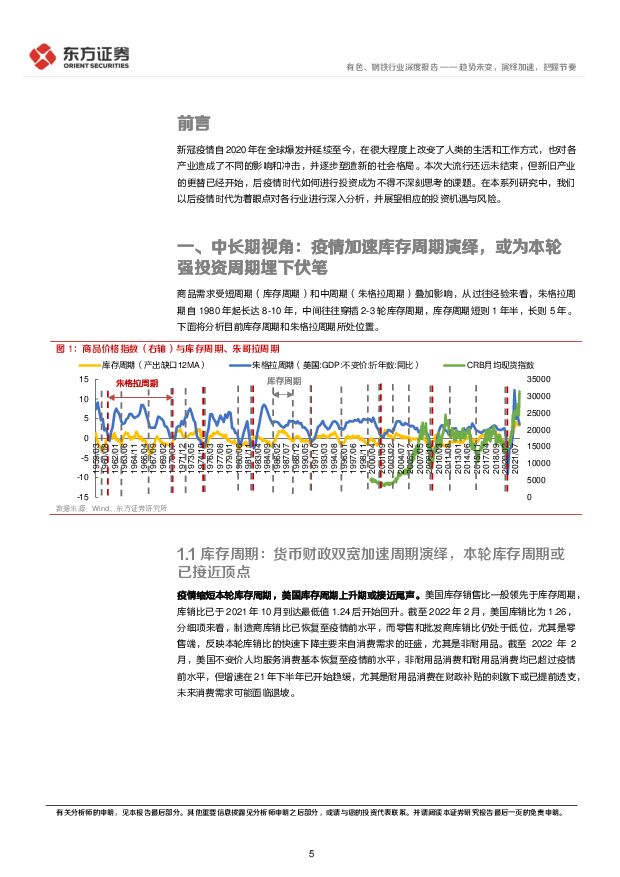

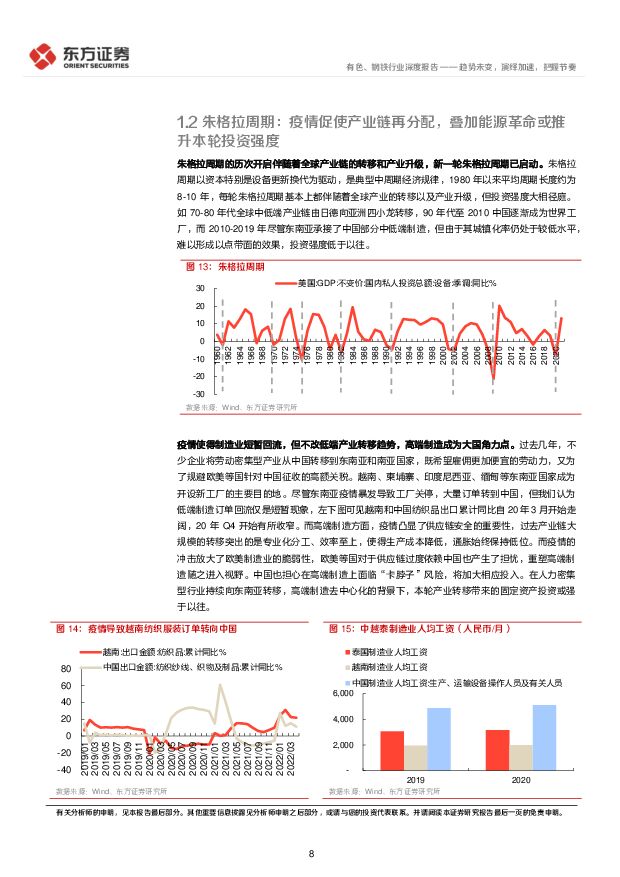

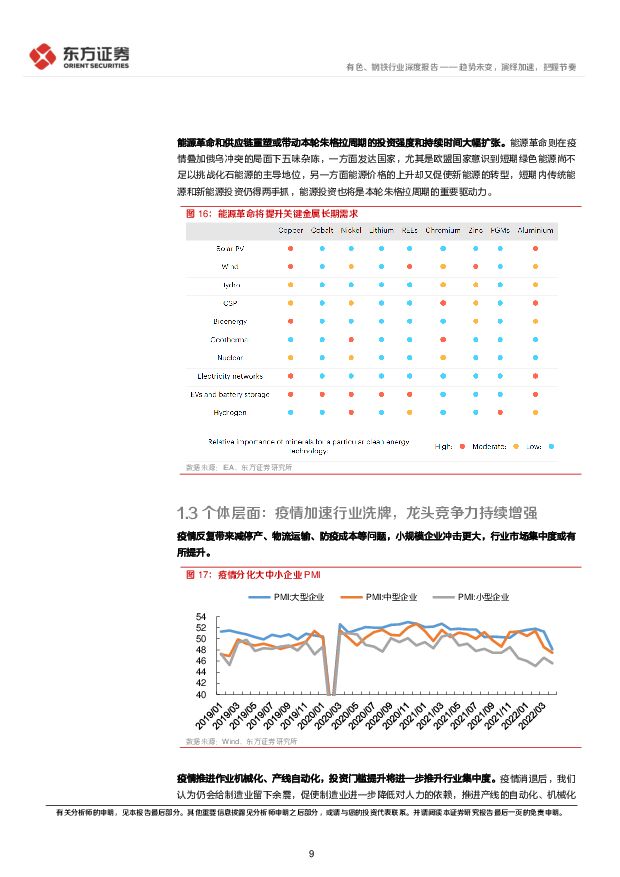

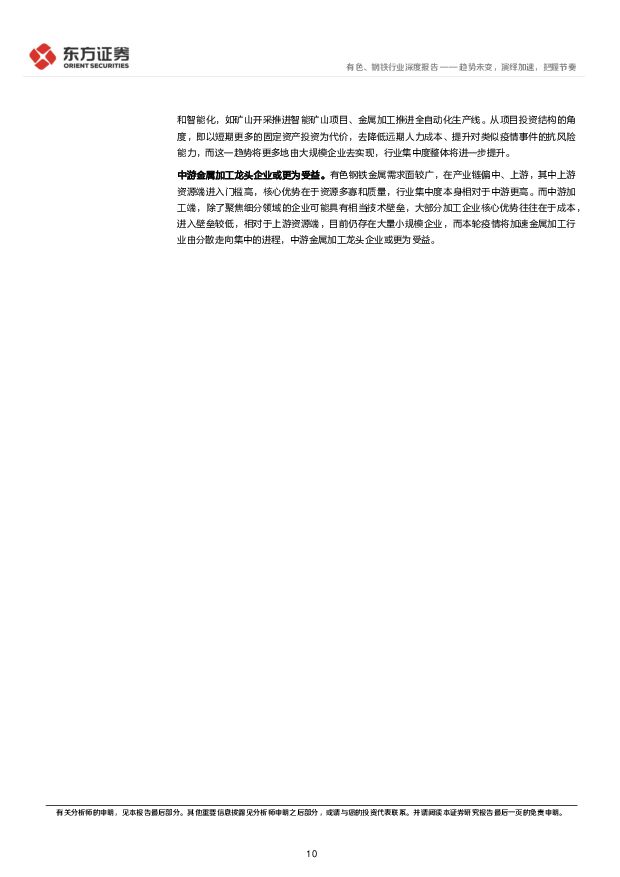

摘要:中长期视角,疫情加速库存周期演绎,并或推升本轮投资周期强度。疫情至今库存周期或已接近顶点,部分商品需求或边际减弱,但锂、镍等与新能源相关的金属或景气延续,建议持续关注。站在朱格拉周期视角,疫情导致纺服等订单短期回流国内,但不改低端制造产业转移趋势,高端制造则在后疫情时代愈发成为大国之间的角力点。在更为复杂的产业链再分工和能源革命的叠加下,本轮朱格拉周期投资强度或提升,与高端制造相关的加工行业具有广阔的发展前景。疫情加速行业优胜劣汰,行业龙头地位稳固。从大、中、小企业PMI可以看出,小型企业受疫情冲击更大,并且本轮疫情持续时间长,小企业受防疫成本、复产停产反复的影响更大,或加速出清。同时疫情也使得企业也将更加注重产线机械化、自动化投入,龙头优势将进一步得以巩固,建议关注金属加工领域的行业龙头。短期视角,需求端在全年5.5%经济预期目标指引下,稳增长及疫后消费修复预期有所升温。短期内有色金属行业将有两条明显的投资主线:其一为以基建、房地产为代表的产业在疫情后预计将为经济增长发挥助推作用,也是未来我们实现稳增长目标的重点发力方向,或将带来钢铁、铝、铜等金属需求的较大幅度提升;其二是汽车、家电为代表的消费类产业,在疫苗接种持续推进和新冠特效药投入使用的基础上,随着疫情逐渐缓和,有望迎来困境反转,其中铝、锂及稀土等金属在该领域应用比例较大。短期视角,供给端疫情扰动减弱,国内钢铁、有色金属供给边际宽松,加工企业或在成本端收益。疫情对矿山生产和航运的影响逐渐退散,全球矿产品供给回归稳态。随着“内循环”逐渐成为我国经济增长的主动力,国内钢铁、有色金属等原材料的供给边际宽松,加工企业或在成本端受益。建议关注受益于稳增长政策的普、特钢企业,如中信特钢(000708,买入)、久立特材(002318,买入)、方大特钢(600507,未评级)、华菱钢铁(000932,买入);需求端长期向好的新能源资源持续扩张的企业,如赣锋锂业(002460,未评级)、永兴材料(002756,买入)、紫金矿业(601899,未评级)、洛阳钼业(603993,未评级)、华友钴业(603799,买入)、北方稀土(600111,未评级)等;受益于我国制造业升级的新材料企业,如有研新材(600206,未评级)、铂科新材(300811,未评级)、博威合金(601137,未评级)等;以及加工端市占率有望持续提升的龙头企业,如明泰铝业(601677,买入)、甬金股份(603995,买入)等。风险提示宏观经济增速放缓、原材料价格波动、国际政治经济形势变化、高端制造转型升级不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

1天前220积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

附下载")

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

1天前020积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前218积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

附下载")

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前218积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

1天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

1天前118积分

-

保利发展 保利发展2023年报点评:地位稳固,趋势向好 天风证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:公司发布2023年年报,公司23年实现营业收入3468.28亿元,同比...

810.59 KB共4页中文简体

1天前218积分

-

保利发展 保利发展2023年报点评:地位稳固,趋势向好 天风证券 2024-04-24(4页) 附下载

保利发展(600048)事件:公司发布2023年年报,公司23年实现营业收入3468.28亿元,同比...

810.59 KB共4页中文简体

1天前218积分

-

博隆技术 公司信息更新报告:订单持续高增,Q1波动不改经营向上趋势 开源证券 2024-04-24(4页) 附下载

博隆技术(603325)订单交付不及预期拖累2024Q1业绩,公司经营稳定2024Q1公司实现营收1...

647.08 KB共4页中文简体

1天前018积分

-

博隆技术 公司信息更新报告:订单持续高增,Q1波动不改经营向上趋势 开源证券 2024-04-24(4页) 附下载

博隆技术(603325)订单交付不及预期拖累2024Q1业绩,公司经营稳定2024Q1公司实现营收1...

647.08 KB共4页中文简体

1天前018积分

-

海兴电力 2024Q1业绩点评:Q1业绩实现稳健增长,海外配用电系统升级趋势已定 东吴证券 2024-04-24(3页) 附下载

附下载")

海兴电力(603556)投资要点事件:公司公布2024年一季报,24Q1实现营收9.02亿元,同比+...

504.02 KB共3页中文简体

1天前218积分