电子元器件行业深度分析:硅片供需缺口持续,国产替代前景可期安信证券2022-05-15.pdf

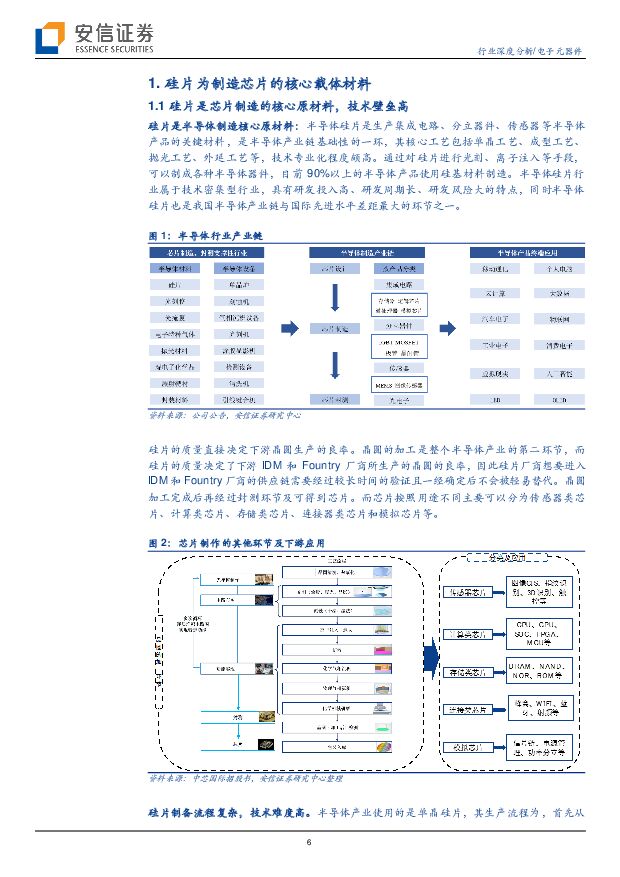

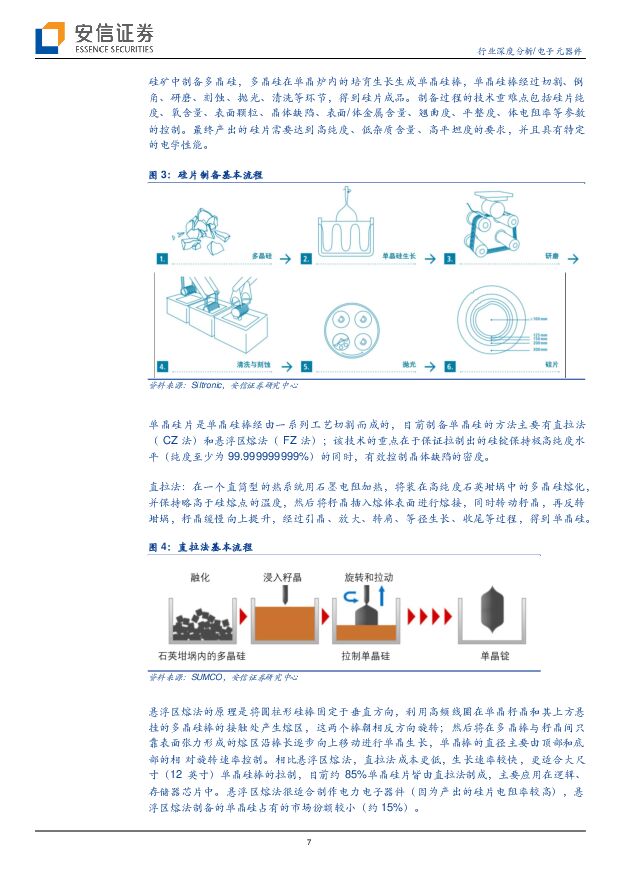

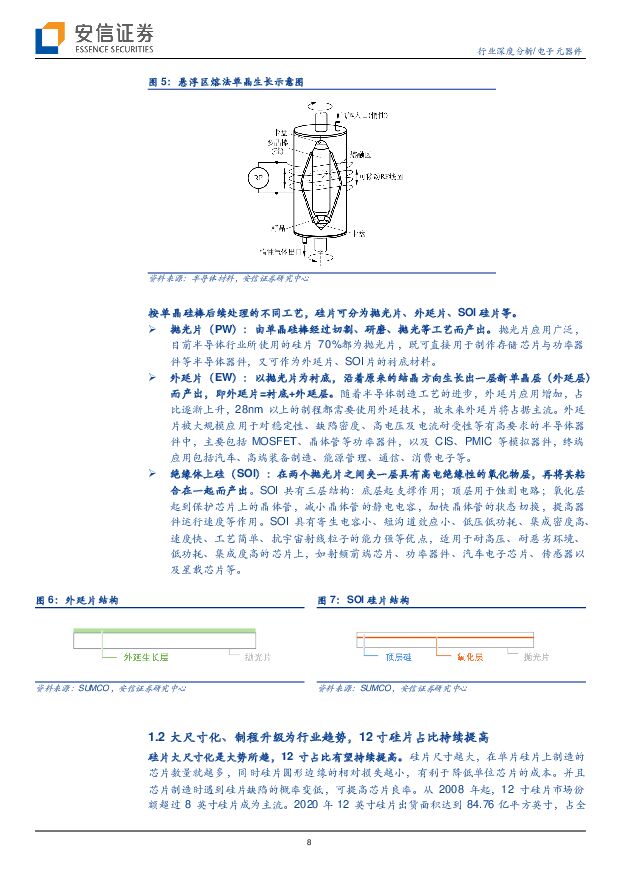

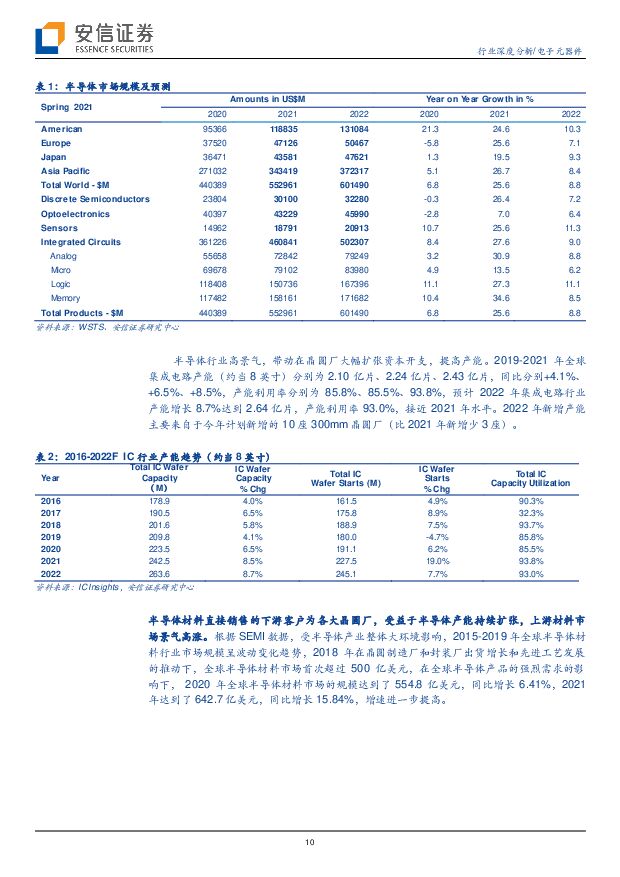

摘要:硅片需求持续增长,国内占比持续提高:硅片是体量最大的半导体材料,占据晶圆制造材料35%的份额,2020年全球市场规模为112亿美元,预计2021年可达125亿美元,同比增长12%。在5G、物联网、汽车电子、云计算等需求的带动下,半导体景气持续高涨,半导体硅片市场持续向好。根据SEMI,预计2021年全球硅片出货增幅将达13.9%至140亿平方英寸,创历史新高,预计2022年/2023年/2024年出货量增幅达6.4%/4.6%/2.9%至148.96/155.81/160.33亿平方英寸。从国内的市场来看,2020年中国大陆半导体硅片市场规模13亿美元,2016-2020年均复合增长率为29.17%,远高于同期全球的11.68%,中国大陆半导体硅片市场规模占比持续提高。硅片大厂扩产滞后下游需求,供需缺口有望持续:半导体行业高景气带动晶圆厂加大资本开支,提高产能,根据ICInsights数据,预计2022年集成电路行业产能增长8.7%达到2.64亿片(约当8寸),产能利用率93.0%,基本与2021年持平,晶圆产能的提高将带动上游半导体材料如硅片等市场需求增长。从上游的硅片厂商情况来看,行业龙头日本盛高、环球晶圆、Siltronic、SKSiltron等均提出了不同规模的扩产计划,其中日本盛高计划斥资2287亿日元加快生产12英寸硅片,预计2023下半年开始陆续投产;环球晶圆将在现有工厂和新厂逐步扩产,总金额最高达1000亿台币,预计2023年下半年开始逐季度增加。硅片大厂目前基本处于满产满销状态,新增产能要从2023年下半年开始才陆续释放,滞后于下游晶圆厂的扩产节奏,行业供需缺口有望持续扩大。海外巨头长期垄断硅片市场,国产替代前景可期:目前全球半导体硅片大部分被海外厂商垄断,根据ICInsights数据,2020年日本的信越化学,日本盛高(SUMCO),中国台湾的环球晶圆,德国的Siltronic以及韩国的SKSiltron合计市场份额超过85%。大陆半导体硅起步较晚,国产化率低,特别是12寸硅片,国内应用于先进制程的12寸半导体硅片几乎全部依赖于进口。目前,国内厂商部分厂商如沪硅、立昂微、中环股份等已经具备12寸硅片国产替代能力,通过国内主流晶圆厂验证,产能快速释放,国产替代加速推进。投资建议:推荐国内12寸半导体硅片龙头立昂微、沪硅产业、中环股份,建议关注国内8寸硅片厂商神工股份、中小尺寸硅片厂商中晶科技以及拟通过资产重组布局半导体外延材料的凤凰光学。风险提示:市场竞争加剧;下游需求衰减;国产替代不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

附下载")

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

8小时前220积分

-

电子行业深度报告:折叠屏加速渗透,把握有斜率的创新 民生证券 2024-04-22(48页) 附下载

折叠屏从1到N加速渗透。在全球智能手机存量竞争的背景下,手机硬件创新的焦点正从光学摄像向折叠屏转移。...

3.76 MB共48页中文简体

8小时前020积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

8小时前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

8小时前120积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

8小时前120积分

-

电子行业周观点:科技“十六条”政策发布,华为Pura70系列上线先锋计划 万联证券 2024-04-22(12页) 附下载

附下载")

行业核心观点:2024 年 4 月 15 日至 4 月 21 日期间,沪深 300 指数上涨 1.8...

1.45 MB共12页中文简体

8小时前220积分

-

电子行业周报:台积电预期谨慎板块回调,持续关注Q1高增公司 中泰证券 2024-04-22(19页) 附下载

投资要点市场整体反弹,半导体指数跌2.39%本周(2024/4/15-2024/4/19)市场整体反...

1.35 MB共19页中文简体

8小时前020积分

-

电子行业:台积电下调2024年行业增长预期,HBM3e于下半年将成为市场主流 平安证券 2024-04-22(13页) 附下载

核心摘要行业要闻及简评:1)根据IDC报告,2024年Q1,全球智能手机出货量持续增长,达到289....

1.22 MB共13页中文简体

8小时前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

8小时前020积分

-

电子行业周报:2024Q1全球智能手机出货量同比增长7.8%,台积电一季度业绩符合预期 东海证券 2024-04-22(17页) 附下载

附下载")

投资要点:电子板块观点:2024Q1全球智能手机出货量同比增长7.8%,国产品牌竞争力显著上升;受A...

1.1 MB共17页中文简体

8小时前220积分

-

电子行业周报 太平洋 2024-04-22(10页) 附下载

一、重点公司公告【东山精密】公司发布23年年报:营业收入336.51亿元,同比增长6.56%;归母净...

1.02 MB共10页中文简体

8小时前220积分

-

电子行业周报:一季度中国电视整机出货量同比下降0.9% 中山证券 2024-04-22(10页) 附下载

投资要点:一季度中国电视整机出货量同比下降0.9%。根据洛图科技(RUNTO)发布的《中国电视市场品...

910.39 KB共10页中文简体

8小时前220积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

8小时前118积分

-

顺络电子 Q1延续景气趋势,持续看好新业务放量成长 天风证券 2024-04-22(4页) 附下载

顺络电子(002138)事件:公司发布2024年一季报,24Q1公司实现营收12.59亿元,yoy+...

749.79 KB共4页中文简体

8小时前218积分

-

电子行业周报:AI赋能将加速智能手机更新迭代 华安证券 2024-04-21(23页) 附下载

本周行情回顾从指数表现来看,本周(2024-04-14至2024-04-19),上证指数周涨跌幅+1...

3.99 MB共23页中文简体

1天前220积分

-

电子行业周报:台积电2024Q1业绩超预期,华为Pura 70系列正式开售 华鑫证券 2024-04-21(38页) 附下载

附下载")

投资要点上周回顾4月15日-4月19日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌2.27...

1.62 MB共38页中文简体

1天前220积分

-

电子行业周报:ASML中国大陆收入增长显著,台积电指引AI需求强劲 国投证券 2024-04-21(13页) 附下载

附下载")

ASML24Q1新增订单不及预期,中国大陆收入占比大幅提升:4月17日,ASML发布24Q1财报,实...

1.5 MB共13页中文简体

1天前220积分

-

发布,Meta AI助手持续突破应用边界电子 信达证券 2024-04-21(13页) 附下载

本期内容提要:本周申万电子细分行业普跌。申万电子二级指数年初以来涨跌幅分别为:半导体(-19.65%...

1.18 MB共13页中文简体

1天前220积分

-

电子行业周报:折叠屏手机逆势渗透,成熟制程价格继续下跌或将利好本土设备厂商 上海证券 2024-04-19(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(03.25-03.29),SW电子指数下跌4.43%,板块整体跑输沪深...

549.25 KB共10页中文简体

1天前220积分

-

电子:速腾聚创MX发布,激光雷达或将开启“千元”新元年 上海证券 2024-04-19(3页) 附下载

附下载")

主要观点事件描述4月15日,速腾聚创在深圳举办的2024年新品发布会上重磅发布了M平台新一代中长距激...

466.23 KB共3页中文简体

1天前220积分