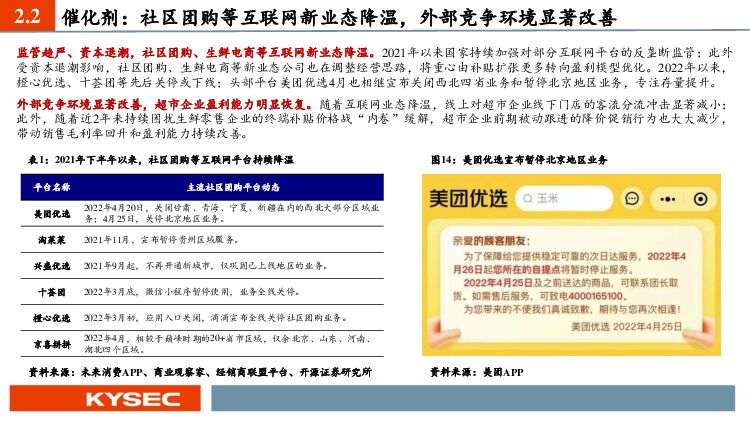

商贸零售行业2022年中期投资策略:紧抓龙头、穿透迷雾,拨云见日会有时开源证券2022-05-12.pdf

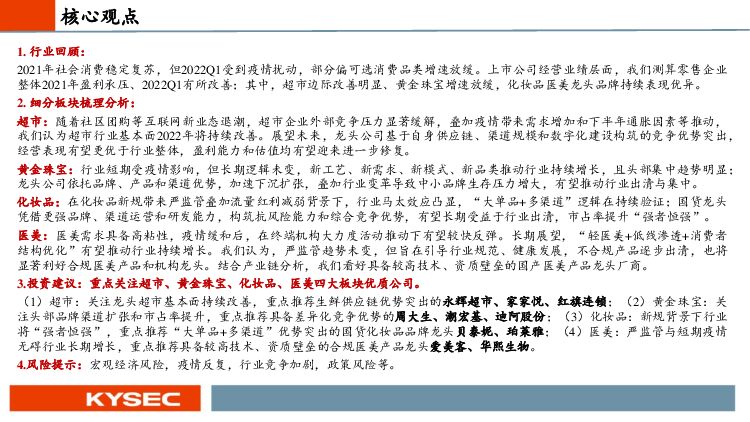

摘要:1.行业回顾:2021年社会消费稳定复苏,但2022Q1受到疫情扰动,部分偏可选消费品类增速放缓。上市公司经营业绩层面,我们测算零售企业整体2021年盈利承压、2022Q1有所改善;其中,超市边际改善明显、黄金珠宝增速放缓,化妆品医美龙头品牌持续表现优异。2.细分板块梳理分析:超市:随着社区团购等互联网新业态退潮,超市企业外部竞争压力显著缓解,叠加疫情带来需求增加和下半年通胀因素等推动,我们认为超市行业基本面2022年将持续改善。展望未来,龙头公司基于自身供应链、渠道规模和数字化建设构筑的竞争优势突出,经营表现有望更优于行业整体,盈利能力和估值均有望迎来进一步修复。黄金珠宝:行业短期受疫情影响,但长期逻辑未变,新工艺、新需求、新模式、新品类推动行业持续增长,且头部集中趋势明显;龙头公司依托品牌、产品和渠道优势,加速下沉扩张,叠加行业变革导致中小品牌生存压力增大,有望推动行业出清与集中。化妆品:在化妆品新规带来严监管叠加流量红利减弱背景下,行业马太效应凸显,“大单品+多渠道”逻辑在持续验证;国货龙头凭借更强品牌、渠道运营和研发能力,构筑抗风险能力和综合竞争优势,有望长期受益于行业出清,市占率提升“强者恒强”。医美:医美需求具备高粘性,疫情缓和后,在终端机构大力度活动推动下有望较快反弹。长期展望,“轻医美+低线渗透+消费者结构优化”有望推动行业持续增长。我们认为,严监管趋势未变,但旨在引导行业规范、健康发展,不合规产品逐步出清,也将显著利好合规医美产品和机构龙头。结合产业链分析,我们看好具备较高技术、资质壁垒的国产医美产品龙头厂商。3.投资建议:重点关注超市、黄金珠宝、化妆品、医美四大板块优质公司。(1)超市:关注龙头超市基本面持续改善,重点推荐生鲜供应链优势突出的永辉超市、家家悦、红旗连锁;(2)黄金珠宝:关注头部品牌渠道扩张和市占率提升,重点推荐具备差异化竞争优势的周大生、潮宏基、迪阿股份;(3)化妆品:新规背景下行业将“强者恒强”,重点推荐“大单品+多渠道”优势突出的国货化妆品品牌龙头贝泰妮、珀莱雅;(4)医美:严监管与短期疫情无碍行业长期增长,重点推荐具备较高技术、资质壁垒的合规医美产品龙头爱美客、华熙生物。4.风险提示:宏观经济风险,疫情反复,行业竞争加剧,政策风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

6小时前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

6小时前020积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

6小时前020积分

-

中宠股份 公司信息更新报告:海外业务量利齐升,盈利能力显著优化 开源证券 2024-04-24(4页) 附下载

中宠股份(002891)海外业务量利齐升驱动利润大增,盈利能力持续优化,维持“买入”评级2023年公...

840.24 KB共4页中文简体

6小时前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

6小时前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

6小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

6小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

6小时前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

6小时前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

6小时前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

6小时前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

6小时前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

6小时前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

6小时前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

6小时前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

6小时前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

6小时前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

6小时前018积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

6小时前018积分

-

科大讯飞 公司信息更新报告:2024Q1收入较快增长,星火大模型持续升级 开源证券 2024-04-24(4页) 附下载

科大讯飞(002230)公司大模型持续迭代,AI应用有望打开公司成长空间,维持“买入”评级公司发布2...

838.77 KB共4页中文简体

6小时前018积分