家用电器行业深度报告:营收稳健增长,盈利能力改善中国银河2022-05-13.pdf

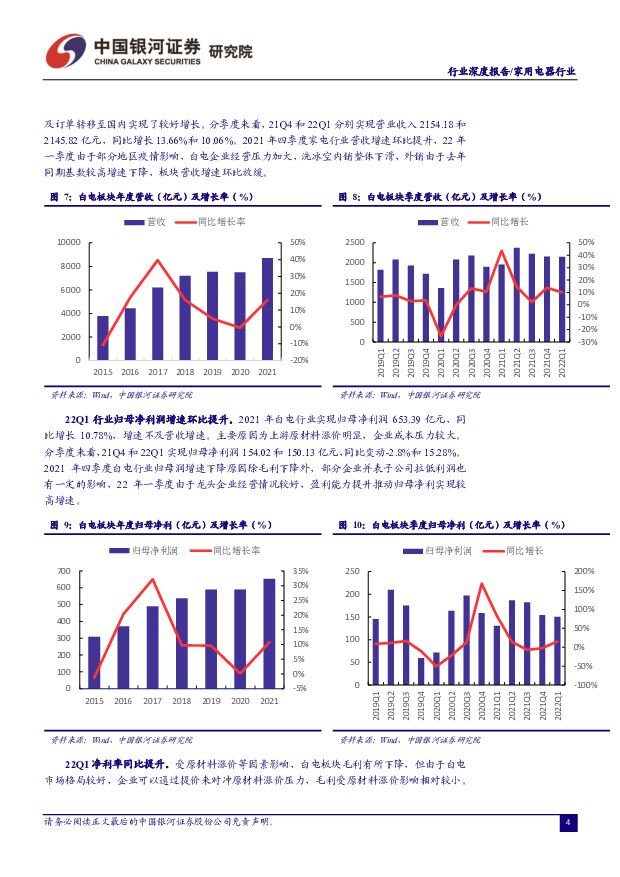

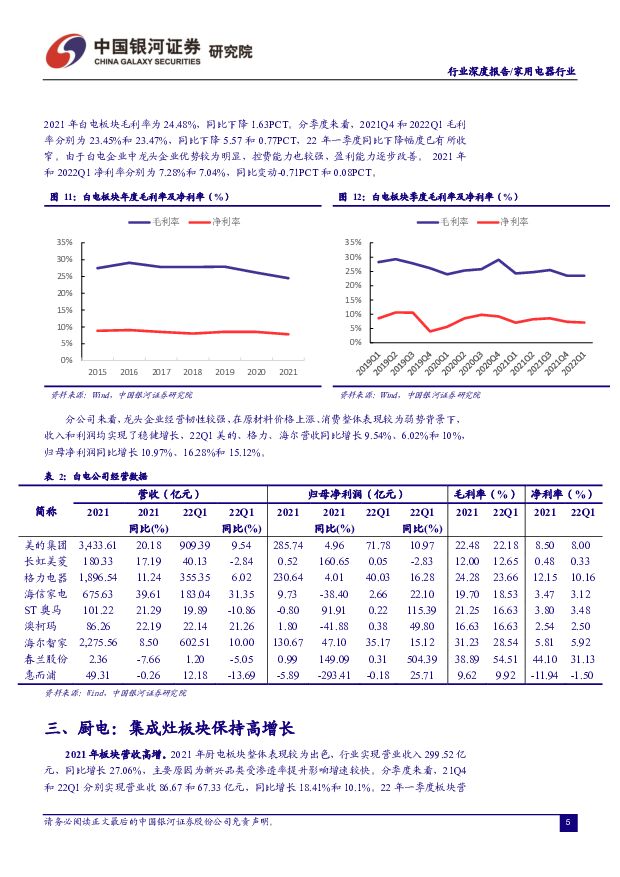

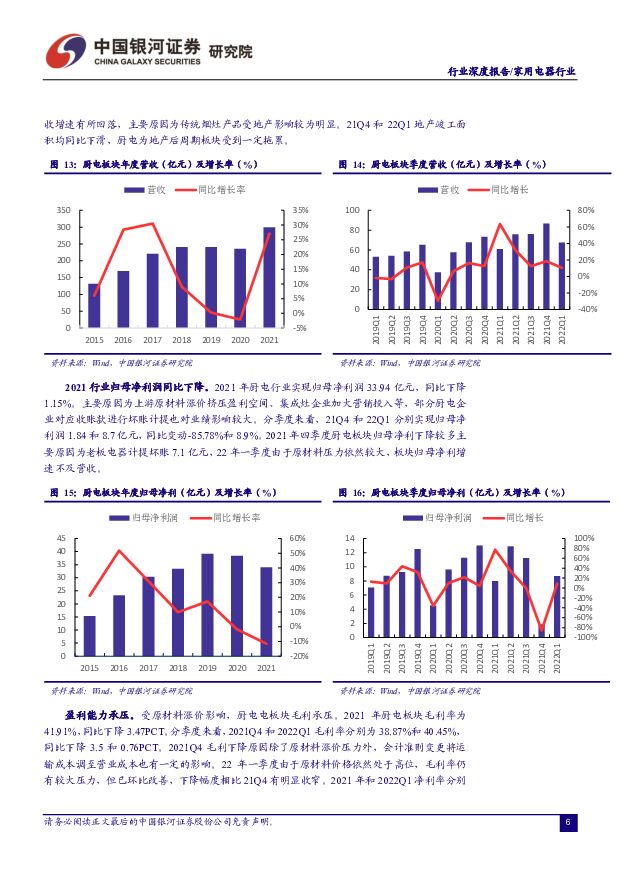

摘要:22Q1家电板块收入稳健增长。2021年和2022Q1家电行业营业收入为13926.96和3293.9亿元,同比增长16.57%和7.2%,归母净利润为887.78和206.86亿元,同比增长9.69%和12.57%。3月份部分地区受疫情冲击,家电生产和销售均受到一定影响,板块22Q1营收增速放缓。家电企业通过优化产品结构,提升价格等措施应对原材料涨价压力,22Q1净利率同比有小幅提升。白电:龙头经营韧性较强。2021年和2022Q1白电行业营业收入同比增长16.96%和10.06%,归母净利润同比增长10.78%和15.28%。22年一季度由于部分地区疫情影响,洗冰空内销整体下滑,外销由于去年同期基数较高增速下降,板块营收增速环比放缓。龙头企业经营韧性较强,盈利能力同比改善。厨电:集成灶板块保持高增长。2021年和2022Q1厨电板块营业收入同比增长27.06%和18.41%,归母净利润同比变动-1.15%和8.9%。2021年板块营收实现较高增速的主要原因为新兴品类受渗透率提升影响增速较快,22年一季度板块营收增速有所回落,主要为传统烟灶产品受地产影响较为明显,集成灶板块则延续高增速。2021年板块业绩下降主要原因为原材料价格上涨及对工程渠道应收账款进行坏账计提。小家电:清洁家电板块景气度较高。2021年和2022Q1小家电行业营业收入同比增长20.07%和15.02%,归母净利润同比增长11.23%和9.63%。2021年厨房小家电板块由于去年同期高基数、需求较弱等因素影响增速较低,清洁电器则实现了高增速。22Q1板块营收增速环比有小幅提升,净利率相比去年同期有所下降,但降幅环比收窄。零部件:营收延续增长,盈利环比改善。2021年和2022Q1零部件行业营业收入同比增长31.93%和14.06%,归母净利润同比增长22.5%和9.2%。22年一季度下游行业内销较为平淡,但出口保持高基数,零部件企业的多元化也推动了行业营收增速环比改善。由于原材料价格处于高位,相比下游整机企业,零部件企业的议价能力偏弱,板块整体盈利能力有所承压。投资建议:22Q1家电企业特别是龙头企业经营韧性较强,在面临需求偏弱、原材料成本压力较大、三月下旬局部地区疫情严峻、去年同期基数较高等不利因素影响的背景下,营收保持稳健增长。从估值来看,家电板块估值处于近五年的低位,个股调整已较为充分,安全边际较高。建议关注两条主线,一、受益于基本面改善的传统家电龙头,推荐美的集团、格力电器、海尔智家和老板电器。二、关注景气度处于高位的细分行业龙头,推荐科沃斯、石头科技、莱克电气、火星人。风险提示:原材料价格变动的风险;新兴品类景气度下滑的风险;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业月报:基建保持韧劲,新国九条修复价值 中国银河 2024-04-18(17页) 附下载

附下载")

核心观点:建筑业景气度上行。3月,建筑业商务活动指数为56.20%,较上月+2.7pct;建筑业新订...

2.03 MB共17页中文简体

9小时前020积分

-

计算机行业行业点评报告:九部门发文加快数字人才培育,数字技术教育领域有望迎来发展机遇 中国银河 2024-04-18(3页) 附下载

核心观点:事件:4月17日,人力资源社会保障部、中共中央组织部、中央网信办、国家发改委等九部门发布《...

289.42 KB共3页中文简体

9小时前020积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

9小时前018积分

-

深桑达A 净利润扭亏为盈,数据创新业务增长潜力凸显 中国银河 2024-04-18(4页) 附下载

深桑达A(000032)核心观点:事件公司发布2023年年度报告。报告期内,公司实现营收562.84...

490.13 KB共4页中文简体

9小时前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

9小时前018积分

-

乐歌股份 利润表现亮眼,自主品牌深化发展、海外仓布局加快扩张 中国银河 2024-04-18(4页) 附下载

乐歌股份(300729)核心观点:事件:公司发布2023年年度报告。报告期内,公司实现营收39.02...

429.02 KB共4页中文简体

9小时前018积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

9小时前018积分

-

发改委回答了哪些关键问题? 中国银河 2024-04-18(6页) 附下载

核心观点:4月17日下午3时国新办举行新闻发布会,发改委就当下经济问题答记者问。在一季度经济数据公布...

382.53 KB共6页中文简体

9小时前015积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1天前220积分

-

兰生股份 既定战略持续推进,分红率维持高位 中国银河 2024-04-17(4页) 附下载

附下载")

兰生股份(600826)核心观点:事件:2023年,公司实现收入14.2亿元/同比+84%,实现归母...

403.56 KB共4页中文简体

1天前418积分

-

证监会退市新规点评:“良币驱逐劣币”长期利好A股市场 中国银河 2024-04-17(7页) 附下载

核心观点:退市新规是新“国九条”有力的配套文件:4月12日,按照中央深改委《健全上市公司退市机制实施...

318.84 KB共7页中文简体

1天前210积分

-

食品饮料行业周报(2024年第15周):关注价格修复和业绩催化 中国银河 2024-04-16(8页) 附下载

:关注价格修复和业绩催化 中国银河 2024-04-16(8页) 附下载")

核心观点:事件:上周A股食品饮料板块指数(SW)累计-5.7%,跑输大盘。其中,白酒板块涨跌幅-6....

601.07 KB共8页中文简体

2天前220积分

-

通信行业行业周报:增值电信试点扬帆起,云网智联AI+潮共涌 中国银河 2024-04-14(18页) 附下载

核心观点(2024年4月8日-2024年4月14日):一周通信板块指数下跌,智能控制器、载波通信及电...

827.79 KB共18页中文简体

2天前020积分

-

农业行业周报:本周猪价震荡,持续关注养殖产业链机会 中国银河 2024-04-14(15页) 附下载

核心观点:本周农业板块表现弱于沪深300:4.8-4.12农林牧渔指数下跌6.05%,在SW一级行业...

1.12 MB共15页中文简体

2天前020积分

-

汽车行业行业周报:商务部印发以旧换新行动方案,众车企以新产品、新技术提前布局北京车展 中国银河 2024-04-15(12页) 附下载

附下载")

核心观点:本周观点更新4月12日,商务部等14个部门联合印发《推动消费品以旧换新行动方案》,提出“力...

433.29 KB共12页中文简体

2天前220积分

-

家用电器行业24W15周观点:“以旧换新”行动方案落地,关注新一轮政策催化 德邦证券 2024-04-15(19页) 附下载

附下载")

投资要点:“以旧换新”行动方案落地,关注新一轮政策催化3月13日,国务院印发《推动大规模设备更新和消...

2.21 MB共19页中文简体

2天前220积分

-

家用电器行业周报:3月扫地机行业保持高增,看好石头内外销共振下Q2超预期 开源证券 2024-04-14(26页) 附下载

推荐:石头科技、九号公司、海尔智家、新宝股份、德昌股份、雅迪控股、爱玛科技、海信视像、海信家电(1)...

2.15 MB共26页中文简体

2天前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

2天前120积分

-

计算机行业:Gaudi 3、MTIA v2相继发布,AI产业链加速升级 中国银河 2024-04-16(11页) 附下载

附下载")

休市情况:港股4月5日到7日休市;沪、深股通(北向)4月5日到4月7日休市、港股通(南向)4月5日到...

1.71 MB共11页中文简体

2天前220积分

-

建筑材料行业周报:玻纤价格继续上涨,行业有望底部回升 中国银河 2024-04-16(12页) 附下载

核心观点:水泥:二季度错峰计划公布,熟料库存压力或将缓解。水泥市场需求继续恢复,但恢复情况低于预期,...

1.1 MB共12页中文简体

2天前220积分