医药健康行业研究:把握产业升级趋势,持续看好医药上游供应链国金证券2022-05-13.pdf

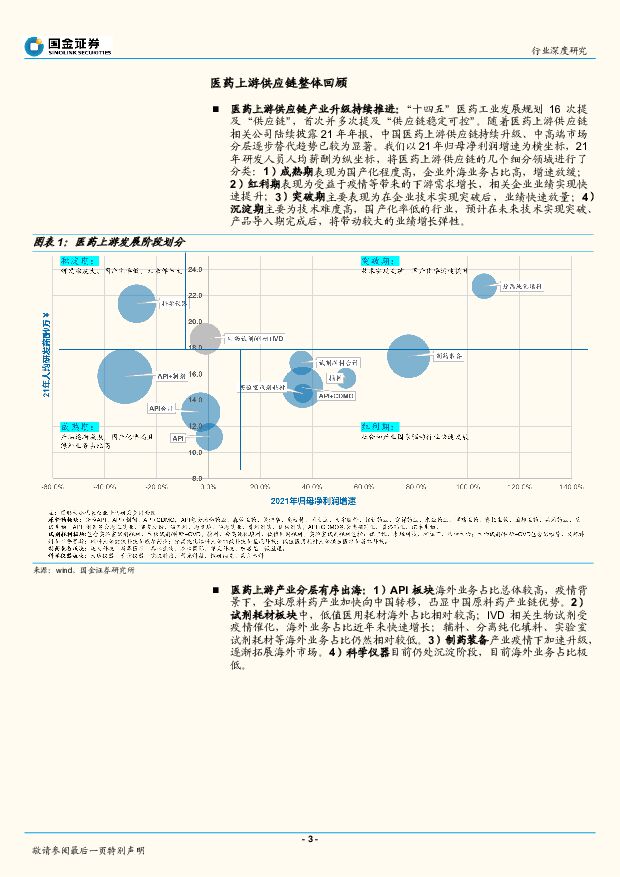

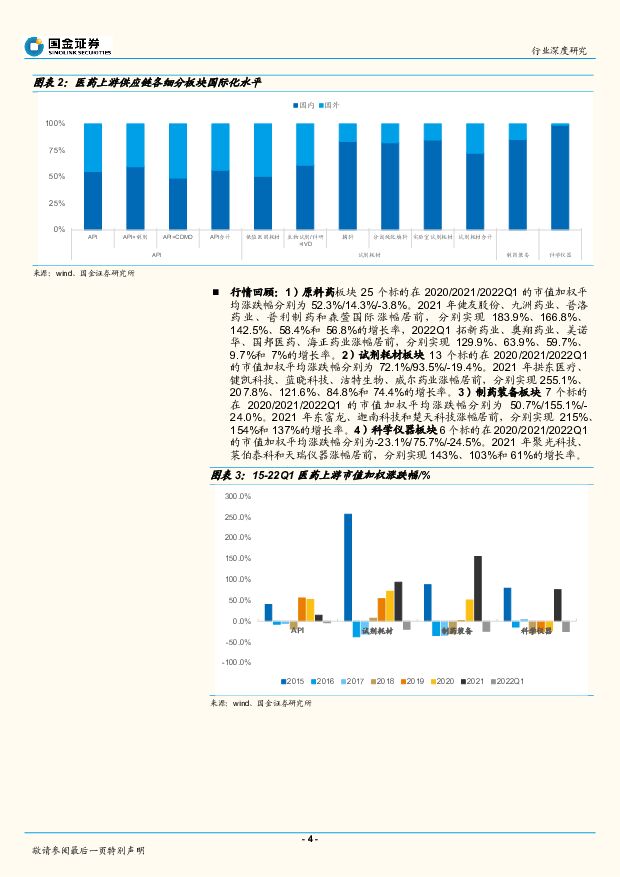

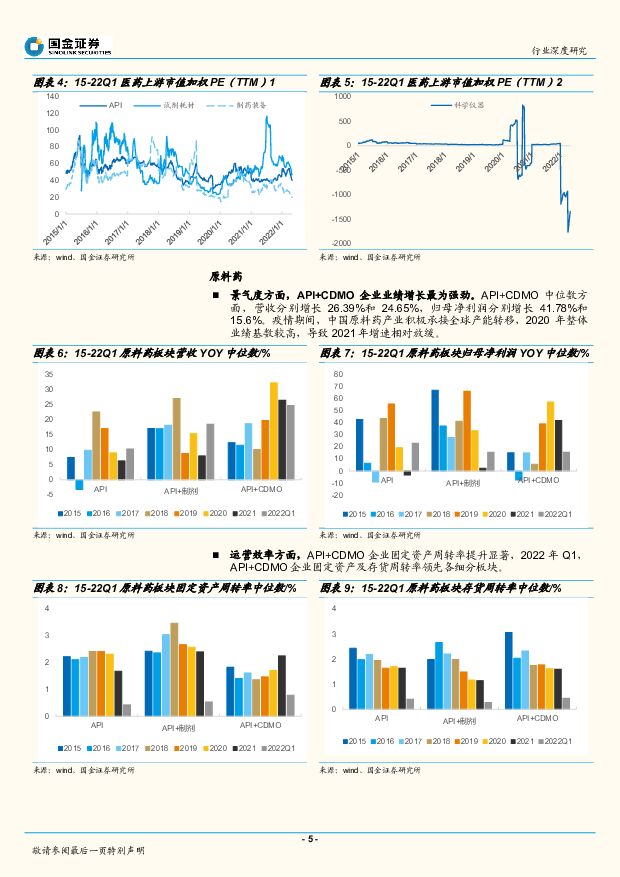

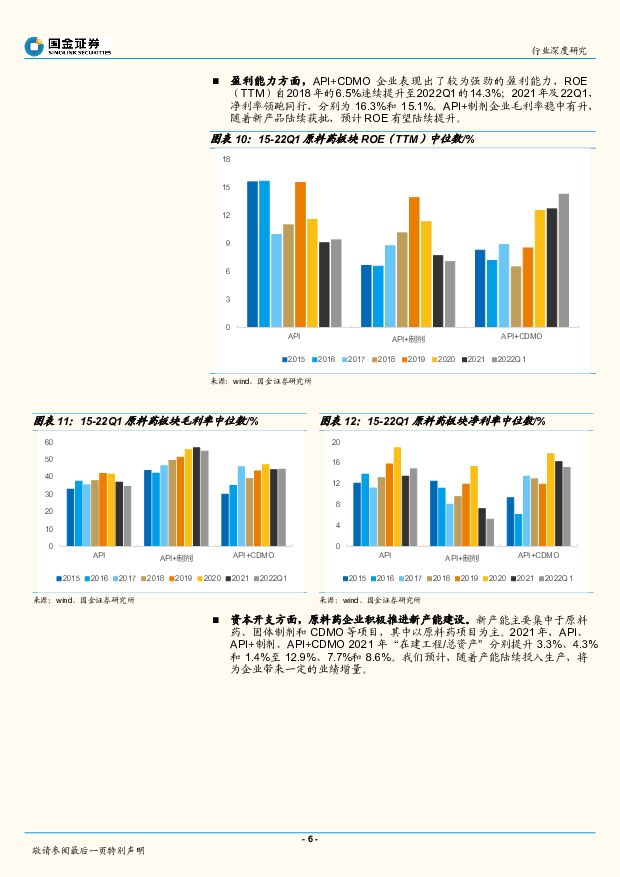

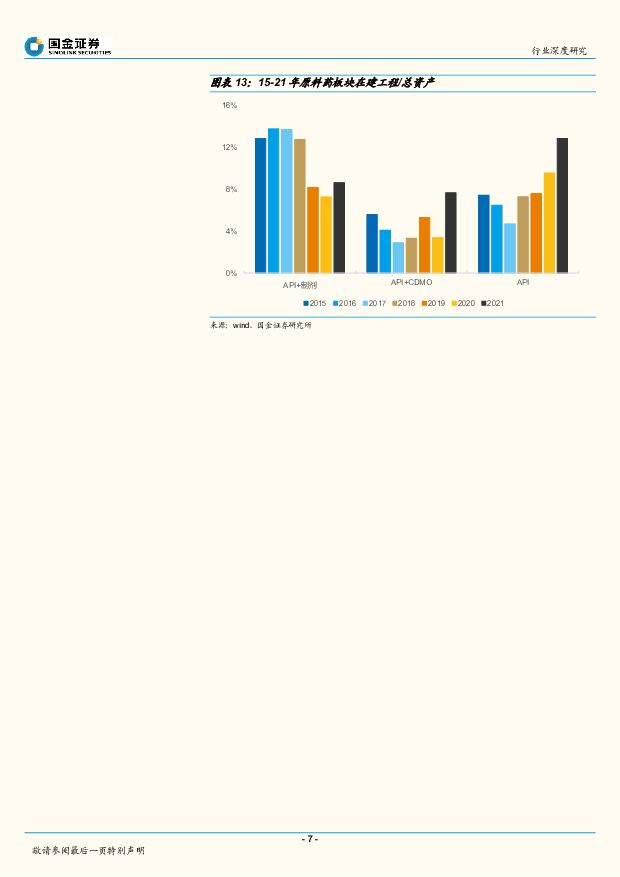

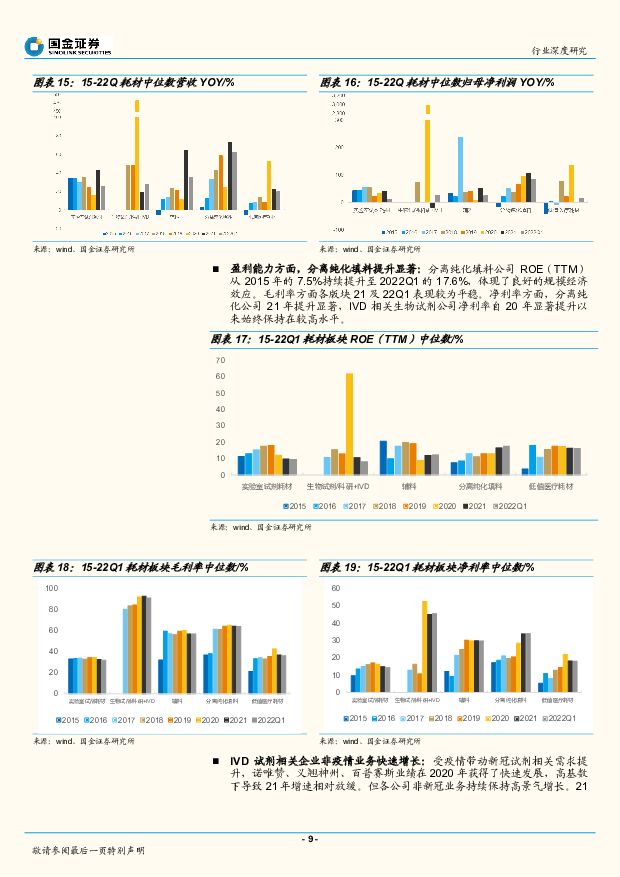

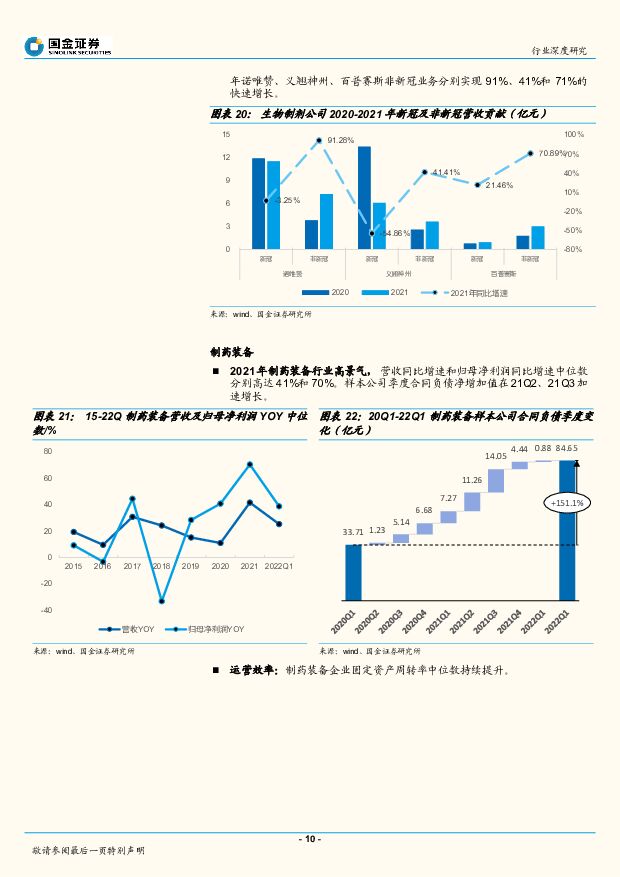

摘要:投资逻辑医药上游供应链产业升级持续推进:2021年,“十四五”医药工业发展规划16次提及“供应链”,首次并多次提及“供应链稳定可控”。随着医药上游供应链相关公司陆续披露21年年报,中国医药上游供应链已呈现出持续升级、中高端市场分层逐步替代趋势。我们以21年归母净利润增速为横坐标,21年研发人员人均薪酬为纵坐标,将医药上游供应链的几个细分领域进行了分类:1)成熟期表现为国产化程度高,企业外海业务占比高,增速放缓;2)红利期表现为受益于疫情等带来的下游需求增长,相关企业业绩实现快速提升;3)突破期主要表现为在企业技术实现突破后,业绩快速放量;4)沉淀期主要为技术难度高,国产化率低的行业,预计在未来技术实现突破、产品导入期完成后,将带动较大的业绩增长弹性。原料药板块看好产业升级和产业延展带来的持续增量:国际化水平最高,产业链整体较为成熟,原料药企业积极推动制剂一体化和CDMO业务,其中API+CDMO企业21年景气度相对较高。2021年,API、API+制剂、API+CDMO2021年“在建工程/总资产”分别提升3.3%、4.3%和1.4%至12.9%、7.7%和8.6%。随着产能陆续释放,将为相关企业带来一定业绩增量。产业升级和国产替代驱动上游耗材板块持续增长:行业红利与技术突破共同推动试剂耗材板块持续高景气,疫情带动抗原检测试剂和辅料需求增长、中国产业链优势承接低值医用耗材和实验室试剂耗材等需求转移、技术突破实现分离纯化填料业绩放量。分离纯化填料公司ROE(TTM)从2015年的7.5%持续提升至2022Q1的17.6%,体现了良好的规模经济效应。制药装备板块行业持续高景气:营收同比增速和归母净利润同比增速中位数分别高达41%和70%。样本公司季度合同负债净增加值在21Q2、21Q3加速增长。相关企业抓住机遇,不断研发新产品,致力于成为下游客户的一站式解决方案供应商,后续等待第二曲线释放。科学仪器板块持续产业升级:研发投入持续加大,沉淀技术优势,等待业绩拐点。其中,聚光科技2021年研发费用高达5.6亿元,研发费用率高达15%。预计随着各企业相关产品陆续推出、获批以及完成市场导入,相关企业业绩有望实现较快增长。投资建议“十四五”医药工业发展规划首次并多次提及“供应链稳定可控”,中国医药上游供应链产业升级将持续推进。建议重点关注:聚光科技、纳微科技、诺唯赞、东富龙、森松国际等。风险提示产品研发和技术创新风险,市场竞争加剧风险,政策监管风险,核心零部件进口风险,环保风险,汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

1天前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

1天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

1天前220积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

1天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

1天前018积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

1天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

盐津铺子 发展势能强劲,供应链优势持续积累 国投证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件:公司发布2024年一季报,24Q1实现营收12.23亿元,同比+37....

887.9 KB共5页中文简体

1天前018积分