农林牧渔行业专题研究:关于养殖企业的估值方法讨论东方财富证券2022-05-12.pdf

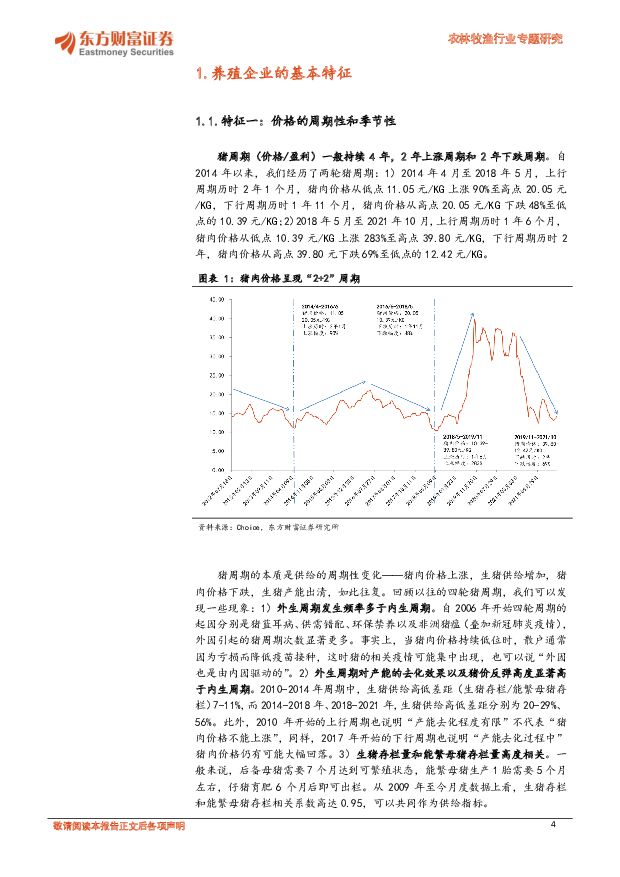

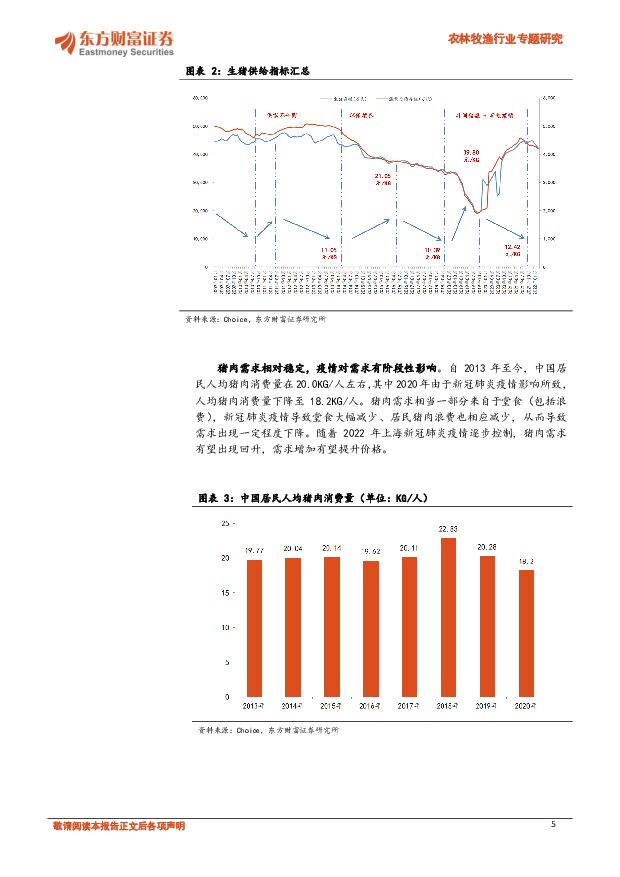

摘要:【 投资要点】养殖企业有三大基本特征:收入和成本的周期性、快速扩张导致现金流压力以及股价表现的周期性。 1) 猪周期(价格/盈利)一般持续 4年, 2 年上涨周期和 2 年下跌周期。猪价还有明显的季节性, “猪价 4月最低, 9 月最高”。 2)相比于成熟市场,中国头部养殖企业集中度仍较低,目前仍处于快速扩张期。 2021 年,中国前四大养殖企业出栏量及市占率合计 11.7%。扩张导致固定资产持续高投入。 3) 大趋势上养殖股价和猪周期趋同。驱动养殖企业股价的关键因素是猪价和出栏量,并且同等重要。 1)猪价与指数的相关性略高于猪粮比,玉米等成本对股价影响或有限。2)出栏量与养殖企业股价正相关。头部养殖企业的单猪市值与生猪销售均价相关度很高,进一步说明出栏量的影响较大。“平滑单猪市值法”即“养殖企业目标市值 = 目标出栏量 * 对应猪肉价格的单猪市值数值”,对于养殖企业的市值具有非常强的解释力。我们通过头部养殖企业的单猪市值和猪肉价格强相关关系,基本验证了“平滑单猪市值法”的效果。 根据新估值方法,到 2022 年底,如果猪价达到 20 元/KG, 2022 年底牧原目标涨幅 138%、正邦 126%、温氏 23%、新希望 187%。(存在估值方法偏差、猪价涨幅不及预期、出栏量不及预期等风险)【配置建议】猪肉价格和出栏量是影响养殖企业股价同样重要的关键因素。一方面,猪周期新旧交替,三季度猪肉价格上涨确定性高且涨幅较大。另一方面,国内头部养殖企业市占率仍较低,目前处于快速扩张阶段。两方面因素叠加,我们认为养殖行业迎来黄金配置期。 建议关注: 牧原股份、温氏股份、新希望; 谨慎看好: 正邦科技。【风险提示】猪价持续低位风险;玉米等大宗商品持续上行;堂食恢复不及预期导致猪肉需求不振;持续亏损导致负债率过高风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

附下载")

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前220积分

-

策略周报:海外冲击加剧,市场企稳仍需政策端继续发力 东方财富证券 2024-04-23(18页) 附下载

本周(4月15日-19日)红利指数、上证380、上证指数表现居前,涨幅分别为1.18%、-1.25%...

1.48 MB共18页中文简体

1天前210积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

2天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

2天前020积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

2天前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

2天前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

2天前418积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

2天前018积分

-

策略快报:美国启动对中国航运造船业301调查的后续影响可能非常微弱 东方财富证券 2024-04-22(3页) 附下载

附下载")

【事项】根据 2024 年 4 月 17 日美国驻华大使馆官网披露: 贸易代表在对五个全国性工会向美...

394.69 KB共3页中文简体

2天前310积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

3天前320积分

-

农林牧渔行业周报:能繁去化至低位,猪鸡共振向上积极布局 开源证券 2024-04-21(14页) 附下载

附下载")

周观察:能繁去化至低位,猪鸡共振向上积极布局生猪:能繁去化至低位,猪价阶段性承压更有利于2024H2...

1.9 MB共14页中文简体

3天前220积分

-

农林牧渔行业点评报告:白鸡价格中枢抬升,猪周期反转受益共振向上 开源证券 2024-04-19(14页) 附下载

附下载")

白鸡价格中枢抬升,猪周期反转受益共振向上白羽鸡:白鸡价格中枢抬升,猪周期反转受益共振向上。据博亚和讯...

1.73 MB共14页中文简体

3天前220积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

3天前420积分

-

佐力药业 2023年报&一季报点评:发挥独特优势,核心产品强劲回归 东方财富证券 2024-04-19(4页) 附下载

附下载")

佐力药业(300181)【投资要点】核心产品回归强劲增长。2023年,公司实现营业收入19.42亿元...

533.79 KB共4页中文简体

3天前218积分

-

木林森 2023年报点评:市场复苏改善盈利能力,储能业务蓄力新成长点 东方财富证券 2024-04-19(4页) 附下载

附下载")

木林森(002745)【投资要点】2024年4月18日,木林森发布2023年年报,公司全年实现营收稳...

577.44 KB共4页中文简体

3天前218积分

-

乐歌股份 2023年报点评:业绩亮眼,人体工学产品稳健,海外仓打开增长空间 东方财富证券 2024-04-19(4页) 附下载

附下载")

乐歌股份(300729)【投资要点】公司发布2023年报。2023年公司实现营业收入39.02亿元,...

523.92 KB共4页中文简体

3天前318积分

-

农林牧渔:如何看待3月上市猪企销售数据? 国联证券 2024-04-18(9页) 附下载

附下载")

3月上市猪企销售量价齐升,仔猪销售比例明显提升2024年3月,16家上市猪企合计出栏生猪1242.7...

452.75 KB共9页中文简体

6天前220积分

-

盐湖股份 2023年报点评:现金流保持充裕,具备分红潜力 东方财富证券 2024-04-18(4页) 附下载

附下载")

盐湖股份(000792)【投资要点】公司2023年收入和利润承压。2023年公司实现营业收入215....

564.12 KB共4页中文简体

6天前518积分

-

完美世界 2023年报点评:产品周期逐步开启,关注新游上线表现 东方财富证券 2024-04-18(4页) 附下载

附下载")

完美世界(002624)【投资要点】公司发布2023年报。2023年公司实现营收77.9亿元(yoy...

572.75 KB共4页中文简体

6天前518积分