检测板块最新观点:不确定性环境下,更显检测稳健性的价值民生证券2022-05-13.pdf

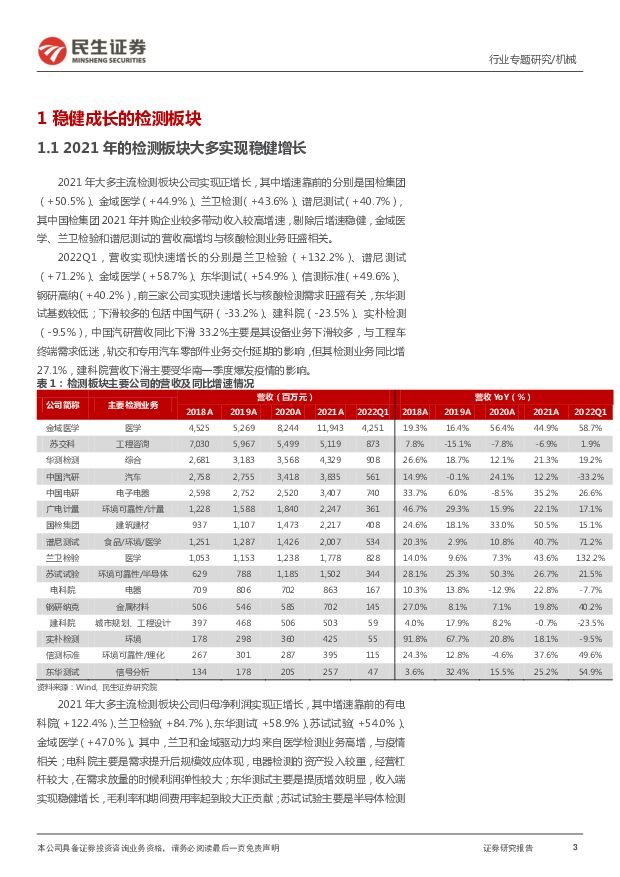

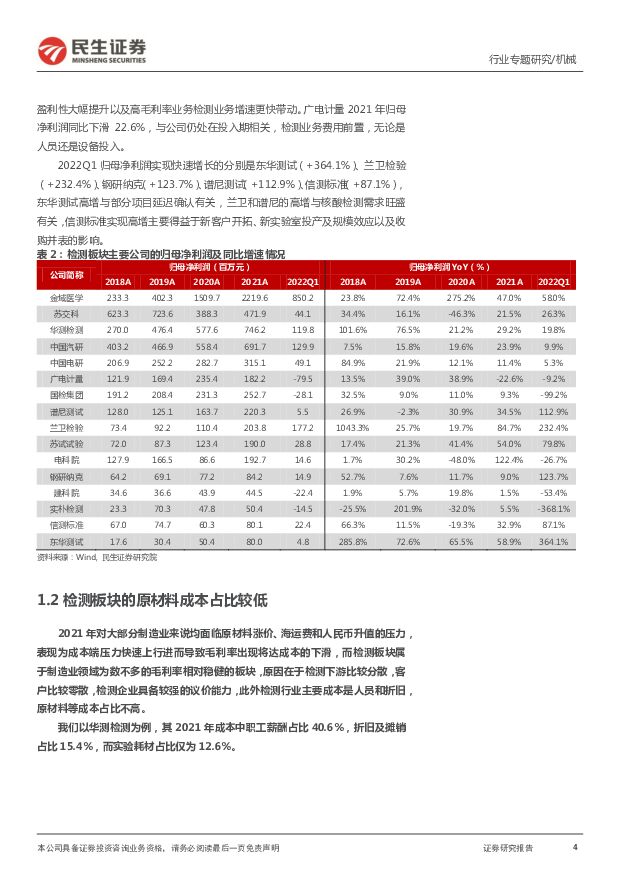

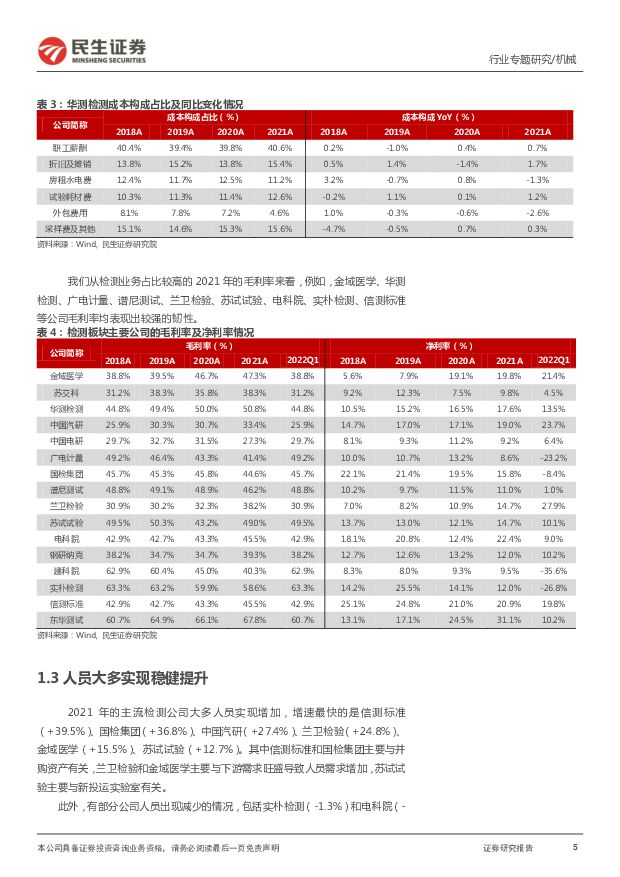

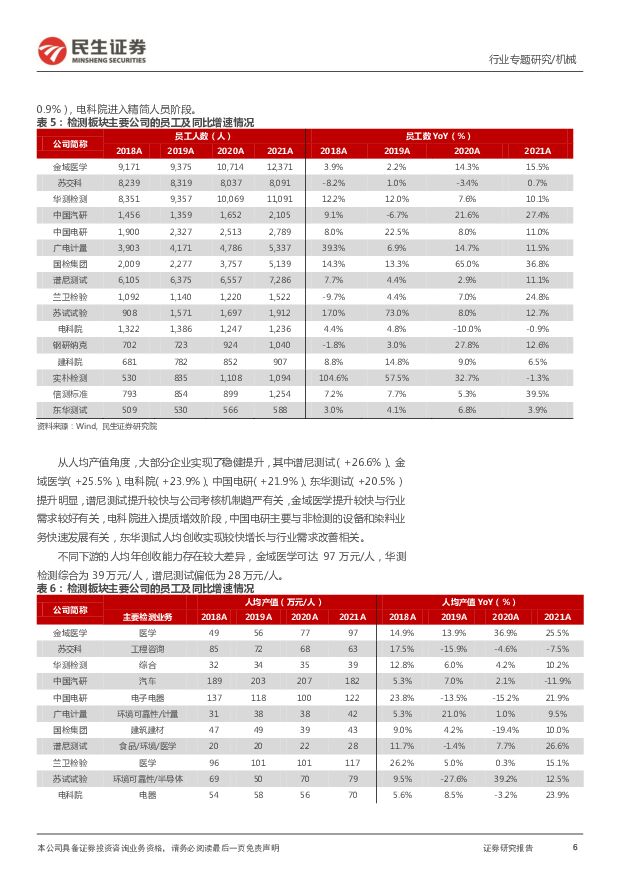

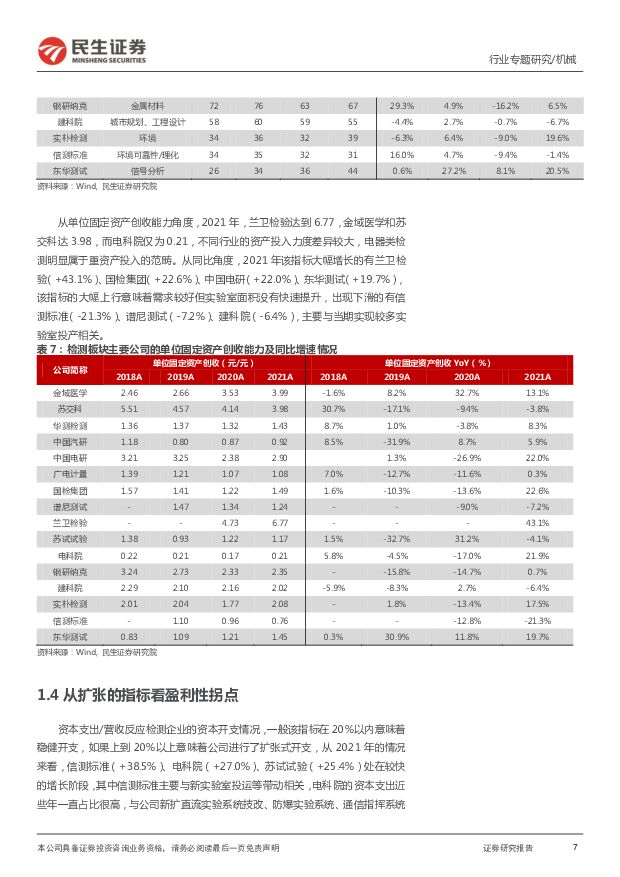

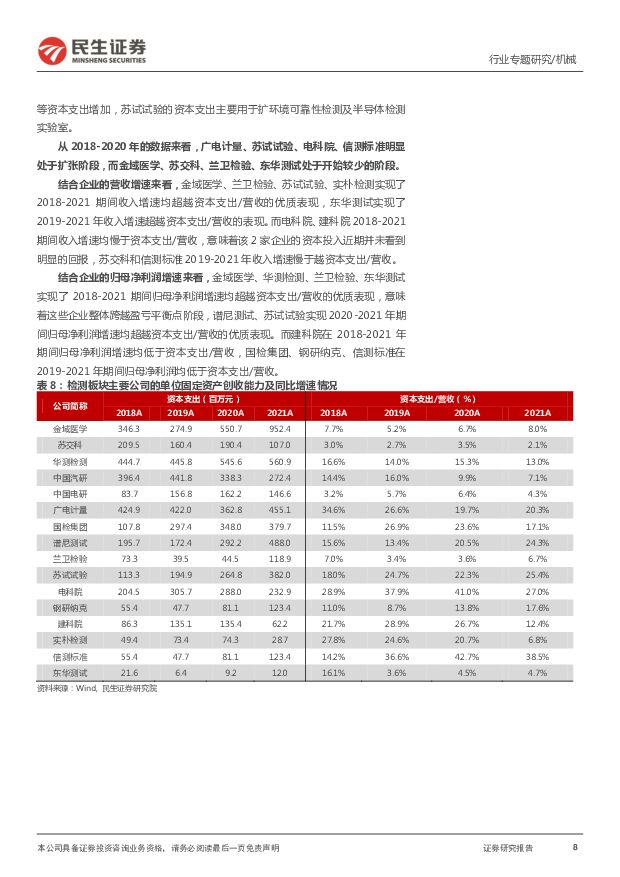

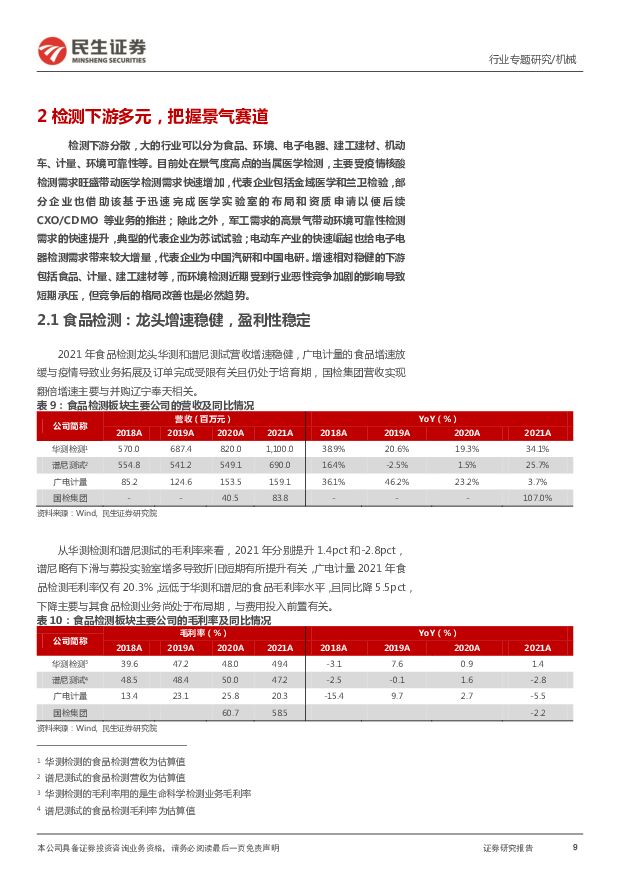

摘要:2021年&2022Q1检测板块大多实现稳健增长。2021年大多主流检测板块公司实现正增长,其中增速靠前的分别是国检集团(+50.5%)、金域医学(+44.9%)、兰卫检测(+43.6%)、谱尼测试(+40.7%);2022Q1营收实现快速增长的分别是兰卫检验(+132.2%)、谱尼测试(+71.2%)、金域医学(+58.7%)、东华测试(+54.9%)、信测标准(+49.6%)、钢研高纳(+40.2%)。2021年大多主流检测板块公司归母净利润实现正增长,其中增速靠前的有电科院(+122.4%)、兰卫检验(+84.7%)、东华测试(+58.9%)、苏试试验(+54.0%)、金域医学(+47.0%)。其中,兰卫和金域驱动力均来自医学检测业务高增,与疫情相关;电科院主要是需求提升后规模效应体现,东华测试主要是提质增效明显,收入端实现稳健增长,毛利率和期间费用率起到较大正贡献,苏试试验主要是半导体检测盈利性大幅提升以及高毛利率业务检测业务增速更快带动。2022Q1归母净利润实现快速增长的分别是东华测试(+364.1%)、兰卫检验(+232.4%)、钢研纳克(+123.7%)、谱尼测试(+112.9%)、信测标准(+87.1%)。检测板块稳健性优势明显。2021年对大部分制造业来说均面临原材料涨价、海运费和人民币升值的压力,表现为成本端压力快速上行进而导致毛利率出现将达成本的下滑,而检测板块属于制造业领域为数不多的毛利率相对稳健的板块,原因在于检测需求下游比较分散,检测企业具备较强的议价能力,此外检测行业主要成本是人员和折旧,原材料等成本占比不高。我们从检测业务占比较高的2021年的毛利率来看,例如,金域医学、华测检测、广电计量、谱尼测试、兰卫检验、苏试试验、电科院、实朴检测、信测标准等公司毛利率均表现出较强的韧性,大多保持稳健。2021年主流检测公司大多人员实现增加,从人均产值角度,大部分企业实现了稳健提升。检测下游多元,把握景气赛道。检测下游分散,大的行业可以分为食品、环境、电子电器、建工建材、机动车、计量、环境可靠性等。目前处在景气度高点的当属医学检测,主要受疫情核酸检测需求旺盛带动医学检测需求快速增加,代表企业包括金域医学和兰卫检验,部分企业也借助该基于迅速完成医学实验室的布局和资质申请以便后续CXO/CDMO等业务的推进;此外,军工需求的高景气带动环境可靠性检测需求的快速提升,典型的代表企业为苏试试验;电动车产业的快速崛起也给电子电器检测需求带来较大增量,代表企业为中国汽研和中国电研。增速相对稳健的下游包括食品、计量、建工建材等,而环境检测近期受到行业恶性竞争加剧的影响导致短期承压,但竞争后的格局改善也是必然趋势。投资建议:建议关注综合性检测公司及下游景气度提升的公司。风险提示:宏观经济不景气导致需求退坡风险,恶性价格竞争加剧风险,部分需求波动较大的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

影视院线专题报告:24Q1电影市场持续复苏,影视院线IP价值释放值得关注 民生证券 2024-04-09(22页) 附下载

附下载")

2024Q1电影市场恢复较好。2024Q1票房达164.84亿元,同比增长4%。Q1电影市场同比复苏...

1.45 MB共22页中文简体

7天前220积分

-

医药行业点评:多地出台创新器械发展政策,关注相关投资机遇 民生证券 2024-04-09(2页) 附下载

附下载")

事件。2023年4月7日,广州开发区管委会,广州市黄埔区人民政府发布关于印发广州开发区(黄埔区)促进...

540.82 KB共2页中文简体

7天前720积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

7天前420积分

-

珠海冠宇 2023年年报点评:消费业务增长稳健,动储业务蓄势待发 民生证券 2024-04-09(3页) 附下载

附下载")

珠海冠宇(688772)事件。2024年4月8日,公司发布2023年年报,全年实现营收114.46亿...

698.3 KB共3页中文简体

7天前218积分

-

中国中免 24Q1业绩快报点评:收入利润超预期,关注全年口岸免税弹性 民生证券 2024-04-09(3页) 附下载

附下载")

中国中免(601888)公司发布2024Q1业绩快报,超市场预期。24Q1,公司实现营业收入188....

879.78 KB共3页中文简体

7天前518积分

-

斯达半导 2023年年报点评:Q4毛利率改善明显,车规市场持续发力 民生证券 2024-04-09(3页) 附下载

附下载")

斯达半导(603290)事件:4月7日,斯达半导发布2023年年报,2023全年公司实现营收36.6...

686.71 KB共3页中文简体

7天前518积分

-

伟星新材 2023年年报点评:零售市占率提高3pct以上,ROE提升、分红加码 民生证券 2024-04-09(3页) 附下载

附下载")

伟星新材(002372)公司披露2023年报:实现收入63.78亿,yoy-8.27%,归母净利14...

720.9 KB共3页中文简体

7天前218积分

-

继峰股份 系列点评四:业绩短期承压 座椅量产加速 民生证券 2024-04-09(4页) 附下载

附下载")

继峰股份(603997)事件:公司披露2024Q1业绩提示性公告:2024Q1格拉默实现营收5.57...

717.67 KB共4页中文简体

7天前118积分

-

国内经济高频周报:4月第1周:旅游数据新高对消费板块的启示 民生证券 2024-04-09(9页) 附下载

附下载")

4 月第 1 周,高频数据平稳运行。 生产端, 上游开工率有所回升、 仍处于较低水平;中下游开工率小...

913.94 KB共9页中文简体

7天前215积分

-

电力月谈2024年3月期 民生证券 2024-04-08(15页) 附下载

附下载")

2024年1-2月全国电力工业生产简况1-2月份,全社会用电量1.53万亿千瓦时,同比增长11.0%...

1.49 MB共15页中文简体

1周前220积分

-

电子行业周报:中国台湾地震对电子板块影响分析 民生证券 2024-04-08(16页) 附下载

附下载")

市场回顾本周(4月1日-4月3日)电子板块涨跌幅为-0.30%,相对沪深300指数涨跌幅-1.16p...

1.26 MB共16页中文简体

1周前220积分

-

长安汽车 系列点评五:销量表现亮眼 阿维塔焕新上市 民生证券 2024-04-08(4页) 附下载

附下载")

长安汽车(000625)事件概述:公司发布3月产销快报:3月汽车批发销量为25.9万辆,同比+5.7...

721.98 KB共4页中文简体

1周前018积分

-

锦江酒店 2023年年度报告点评:海外亏损拖累业绩,静待改革成效落地 民生证券 2024-04-08(3页) 附下载

附下载")

锦江酒店(600754)锦江酒店发布2023年年度报告。1)23年实现营收146.49亿元,同比增长...

855.44 KB共3页中文简体

1周前218积分

-

金陵饭店 2023年年报点评:酒店主业全面恢复,协同业务利润率有所波动 民生证券 2024-04-08(3页) 附下载

附下载")

金陵饭店(601007)公司发布23年公司年报。23年,公司营业收入达到18.12亿元/yoy+28...

685.12 KB共3页中文简体

1周前018积分

-

光威复材 2023年年报点评:新定型纤维贡献增加;包头项目24年上半年投产 民生证券 2024-04-08(3页) 附下载

附下载")

光威复材(300699)事件:4月8日,公司发布2023年年报,全年实现营收25.2亿元,YOY+0...

671.86 KB共3页中文简体

1周前018积分

-

海外周报:坚定看好汽车后市场连锁品牌&梯媒龙头 民生证券 2024-04-08(19页) 附下载

附下载")

本期观点&投资建议:1)推荐汽车后市场的连锁品牌,连锁化率持续提升&业绩兑现,小非解禁后的“黄金坑”...

1.48 MB共19页中文简体

1周前515积分

-

招股书剖析(一):卡游:集换式卡牌龙头,深度挖掘“收藏性”&“功能性” 民生证券 2024-04-08(35页) 附下载

:卡游:集换式卡牌龙头,深度挖掘“收藏性”&“功能性” 民生证券 2024-04-08(35页) 附下载")

卡游是中国泛娱乐产品行业的开拓者和领导者。 据灼识咨询整理,按照2022年商品交易总额,公叵在泛娱乐...

3.47 MB共35页中文简体

1周前210积分

-

策略专题研究:资金跟踪系列之一百一十五:配置盘缓慢回流,交易盘频繁反复 民生证券 2024-04-08(38页) 附下载

附下载")

宏观流动性:上周(20240401-20240405)美元指数冲高回落,中美利差“倒挂”程度有所加深...

2.85 MB共38页中文简体

1周前010积分

-

A股策略周报:实物崛起,打好顺风局 民生证券 2024-04-08(18页) 附下载

附下载")

完美故事正在逼近尾声,实物资产迎来重新崛起。从本周(2024年4月1日至2024年4月5日,下同)美...

1.23 MB共18页中文简体

1周前010积分

-

有色金属周报:国内外经济复苏共振,看好商品价格上行 民生证券 2024-04-07(29页) 附下载

附下载")

本周(4.1-4.5)上证综指上涨0.92%,沪深300指数上涨0.86%,SW有色指数上涨6.57...

2.7 MB共29页中文简体

1周前24320积分