商贸零售&美妆行业2021年报及2022年一季报总结:短期疫情扰动,静待复苏通道重启东兴证券2022-05-12.pdf

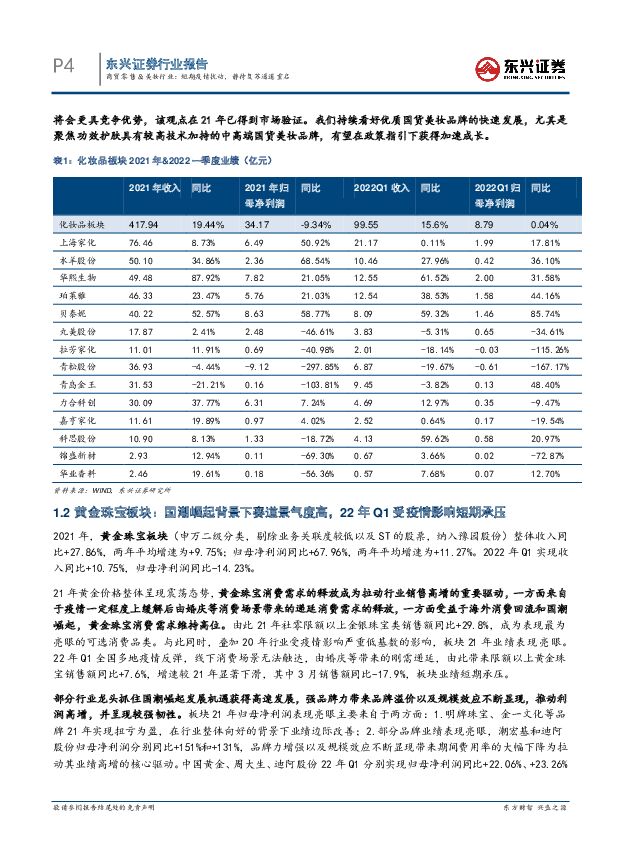

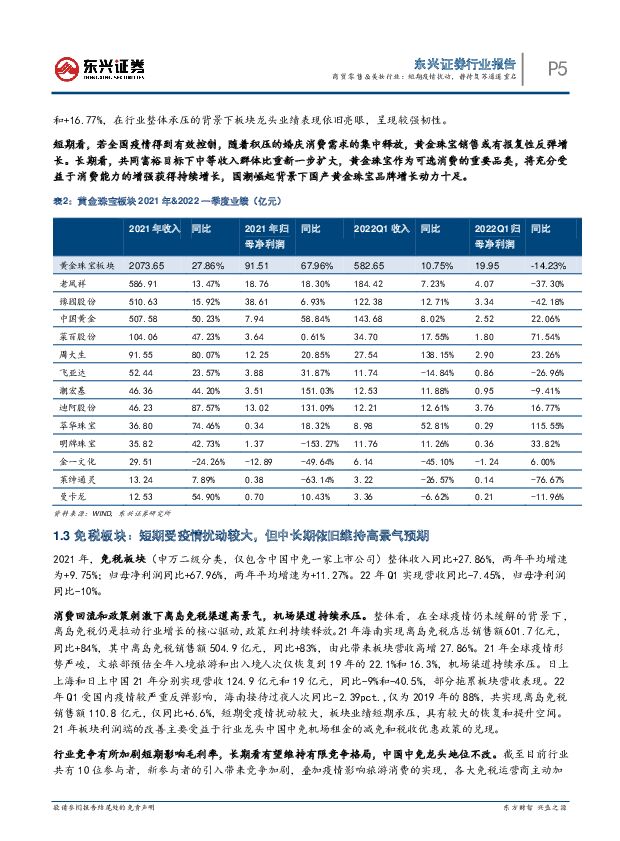

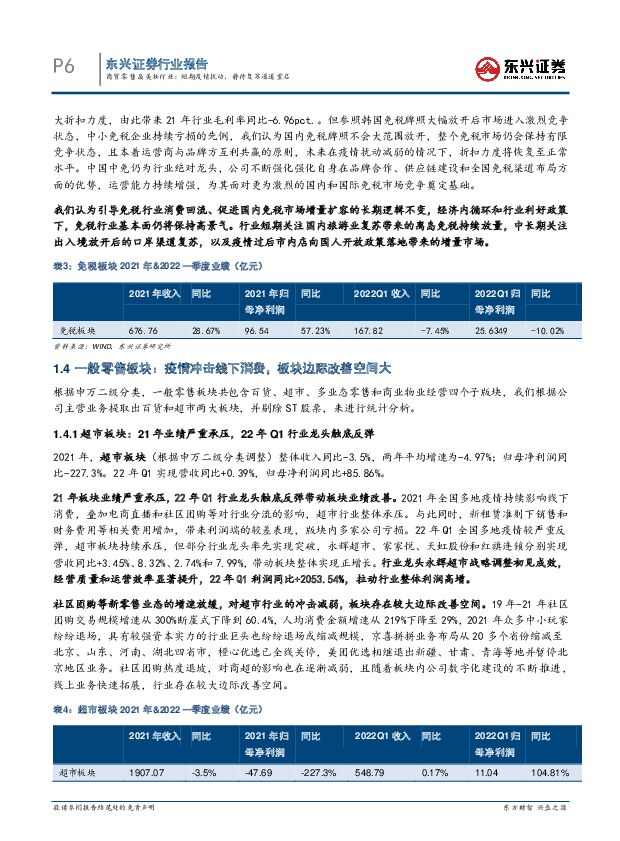

摘要:商贸零售和美妆行业 21 年开启复苏通道,22 年 Q1 受疫情短期扰动。2021 年在消费复苏和同期低基数的背景下,行业整体实现了营收和利润的较快速增长。但板块表现有所分化,化妆品、黄金珠宝、免税等可选消费板块复苏弹性较大;百货、超市等板块仍处于恢复阶段。2022 年 Q1 全国多地疫情爆发抑制消费需求释放,复苏节奏有所放缓,必选消费的韧性相对更强,黄金珠宝、免税等对线下消费场景有较大依赖性的可选消费板块受冲击严重,板块业绩承压。化妆品板块各产业环节业绩表现有所分化,中游龙头品牌商表现亮眼。 上游原材料和代工企业受原料成本上涨、海运成本上涨以及新监管条例等的影响业绩承压。中游品牌商业绩表现相对亮眼,21 年营收和利润分别同比+29.56%和+21.52%,美妆消费需求强劲拉动行业高增。其中贝泰妮、珀莱雅、华熙生物等国货美妆龙头持续领跑行业,22 年 Q1 疫情反弹社零化妆品表现较弱的情况下,龙头美妆品牌呈现出超强韧性,其产品力和品牌力持续得到市场验证。监管趋严背景下品牌分化程度或进一步加剧,看好国货美妆龙头品牌的加速成长。黄金珠宝板块 21 年呈现高景气,22 年 Q1 受疫情影响短期承压。21 年疫情部分缓解后由婚庆等消费场景带来的递延消费需求释放,同时受益于海外消费回流和国潮崛起,黄金珠宝消费需求维持高位,带来板块较好业绩表现,21 年收入和利润分别同比+27.86%和+67.96%。 22 年 Q1 受全国多地疫情影响,线下消费场景无法触达,由婚庆等带来的刚需递延,板块短期承压。若全国疫情得到有效控制,随着积压的婚庆消费需求集中释放,黄金珠宝销售或有报复性反弹增长。免税板块短期受疫情扰动较大,但中长期依旧维持高景气预期。21 年离岛免税店总销售额 601.7 亿元,同比+84%,是拉动行业增长的核心驱动,板块营收同比+ 27.86%,政策红利持续释放。全球疫情仍未好转下机场渠道持续承压。22年 Q1 短期受疫情扰动较大,板块营收同比-7.5%,具有较大的恢复和提升空间。21 年板块利润同比+68%主要受益于中国中免机场租金减免和税收优惠政策的兑现。短期关注国内旅游业复苏带来的离岛免税持续放量,中长期关注出入境放开后口岸渠道复苏,以及疫情过后市内店向国人开放政策落地带来的增量市场。一般零售板块受疫情冲击影响较大,存在较大边际改善空间。百货板块 21 年收入和利润分别同比+7.24%和+44.46%,在同期低基数下实现较高速增长,但收入和利润端仅分别恢复至 19 年的约 5 成和近 9 成,仍有较大复苏空间,其中利润端恢复相对较快主要源于部分公司毛利率的改善以及非经常性损益的增加。超市板块 21 年业绩严重承压,收入和利润分别同比-3.5%和-227.3%。22 年 Q1 永辉超市、家家悦等部分行业龙头率先突破,实现触底反弹带动板块业绩改善,实现净利润同比+104.8%。与此同时,社区团购等新零售业态的增速放缓,对超市行业的冲击减弱。关注疫情缓解后线下消费恢复带来的板块边际改善。投资建议:当前国内疫情形势仍然严峻,消费表现仍有较大波动性。短期关注疫情影响边际改善下复苏弹性较大的超市、免税、百货等板块;中长期来看,共同富裕目标有望推动可选消费边际需求提升,具备高品质的中高端可选消费更具增长潜力。长期看好化妆品、免税、黄金珠宝等可选消费赛道的高景气。风险提示:部分地区疫情反弹,经济复苏不及预期,超预期政策。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业2024年3月社零数据跟踪报告:3月社零同比+3.1%,必选品更具韧性 万联证券 2024-04-18(11页) 附下载

附下载")

行业核心观点:2024年3月我国社会消费品零售额39,020亿元,同比增长3.1%,较1-2月增速有...

1.74 MB共11页中文简体

1天前020积分

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

玉龙股份 2023年报点评:矿业双轮驱动战略提效,矿山类业务进入强成长周期 东兴证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年度报告。公司2023实现营业收入24.24亿元,同比...

777.7 KB共5页中文简体

1天前218积分

-

新洋丰 复合肥盈利水平有望恢复,项目建设强化产业链一体化布局 东兴证券 2024-04-18(5页) 附下载

新洋丰(000902)新洋丰发布2023年年报:公司全年实现营业收入151.00亿元,YoY-5.3...

827.84 KB共5页中文简体

1天前218积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

2天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

2天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

3天前220积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

3天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

3天前020积分

-

商贸零售行业周报:金价年内涨幅达18%,持续关注黄金珠宝品牌商终端销售 上海证券 2024-04-15(11页) 附下载

附下载")

周度核心观点:黄金珠宝:金价涨势迅猛,黄金品类有望延续高景气表现。中国人民银行最新数据显示,2024...

794.35 KB共11页中文简体

3天前120积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

3天前220积分

-

商贸零售行业点评报告:3月社零同增3.1%,持续关注社会消费恢复进程 开源证券 2024-04-16(3页) 附下载

附下载")

2024年3月社零同比+3.1%,持续关注后续社会消费恢复进程国家统计局发布2024年一季度社会消费...

481.72 KB共3页中文简体

3天前420积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

3天前220积分

-

商贸零售:低于市场预期,消费修复有所放缓国联证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

288.04 KB共2页中文简体

3天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

3天前120积分

-

美妆行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

889.35 KB共7页中文简体

3天前020积分

-

美妆行业周度市场观察2024年第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

783.71 KB共4页中文简体

3天前020积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

3天前120积分