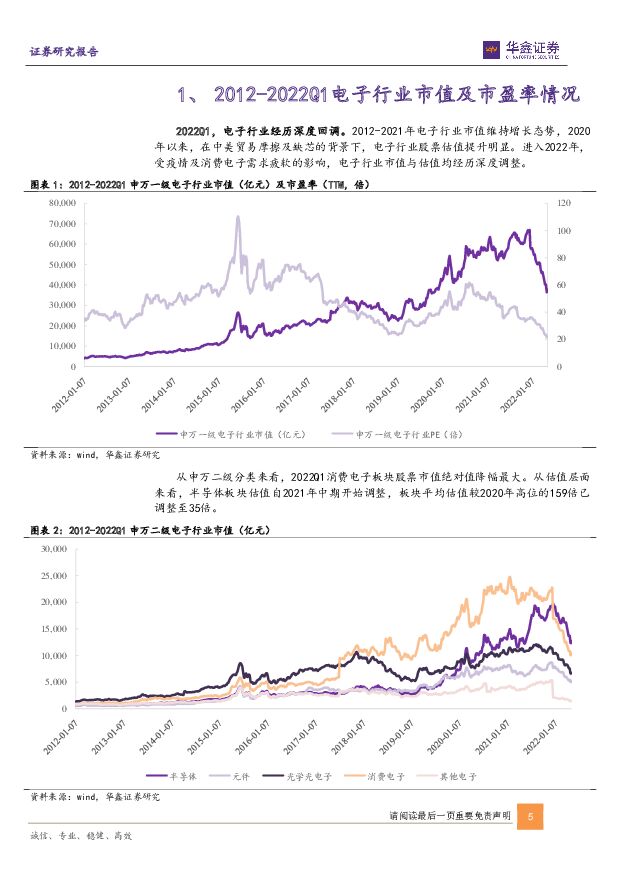

电子2022Q1基金持仓分析:一季度深度调整,底部机会大于风险华鑫证券2022-05-12.pdf

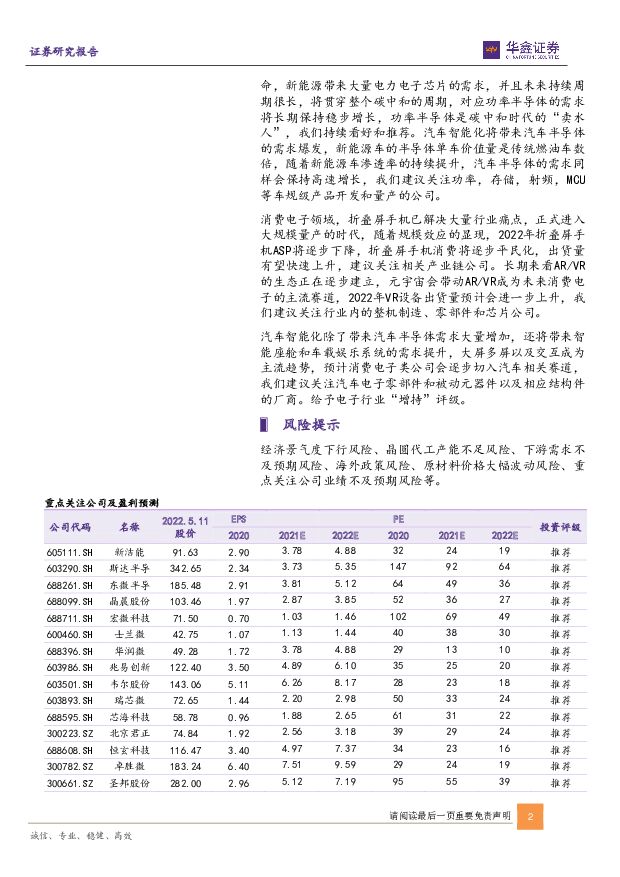

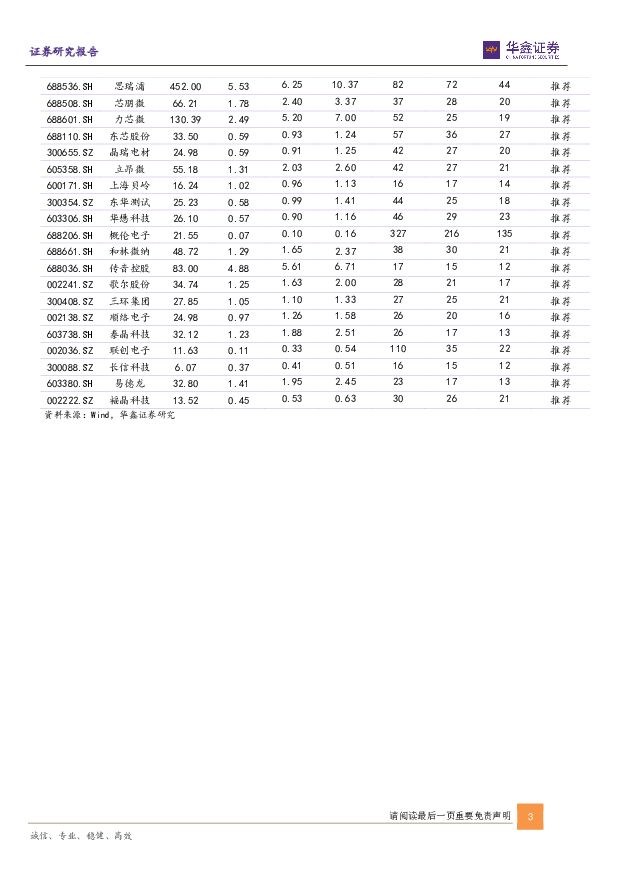

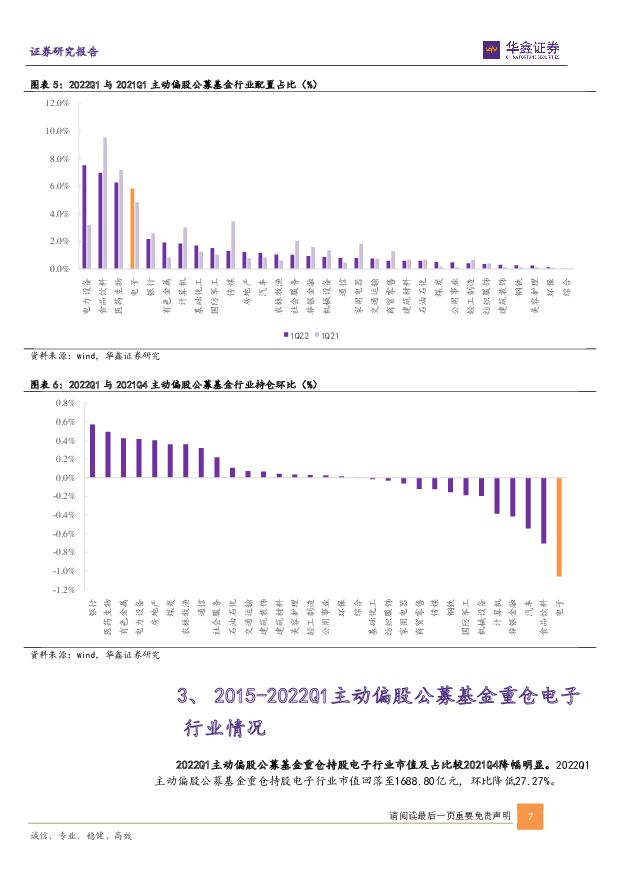

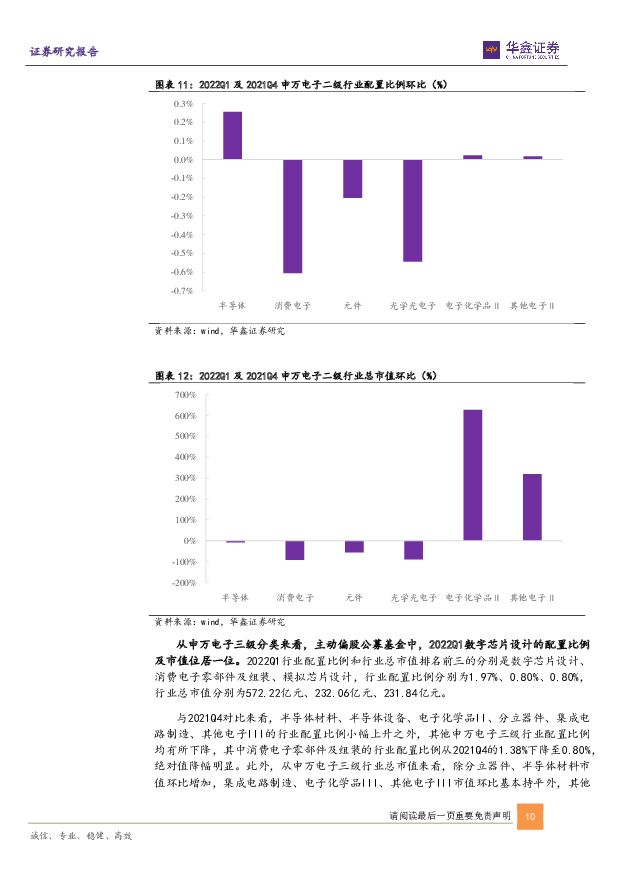

摘要:2022Q1主动偏股公募基金持股电子行业占比有所回落根据申万一级分类来看,2022Q1主动偏股公募基金重仓持股电子行业占比位列第四,位于电力设备、食品饮料、生物医药之后,较2021Q4排名下降12位,重仓持股占比5.82%,环比减少1.06pct。从市值绝对金额来看,受疫情及消费电子下游需求疲软的影响,2022Q1主动偏股公募基金重仓持股电子行业市值及占比较2021Q4降幅明显,重仓持股电子行业市值回落至1688.80亿元,环比降低27.27%。半导体行业配置保持一位,消费电子相关赛道持仓环比下调从申万二级电子细分行业来看,主动偏股公募基金重仓股中半导体行业的配置比例及市值仍在电子行业中排名第一,在全行业中排名第三。消费电子、元件分列二、三位。但与2021Q4相比,除半导体、电子化学品II行业配置比例略微增加外,其他申万电子二级行业配置比例均有所减少。从市值来看,电子化学品II、其他电子II市值绝对增加,半导体、元件市值小幅降低,在下游需求疲软的背景下,消费电子、光学光电子市值绝对值减少幅度较大。从申万电子三级分类来看,数字芯片设计的配置比例及市值位居一位,消费电子零部件及组装、模拟芯片设计配置比例分列二、三。从市值绝对值角度,除分立器件、半导体材料市值环比增加,集成电路制造、电子化学品III、其他电子III市值环比基本持平外,其他申万三级电子行业市值均降低,其中面板、光学元件、集成电路封测、消费电子部件及组装行业市值环比降幅在50%及以上。细分赛道龙头仍受基金青睐2022Q1,持有基金数量前五的电子股票分别为紫光国微、立讯精密、北方华创、兆易创新、韦尔股份,与2021Q4相比,歌尔股份滑出前五,位列第七。从持仓市值来看,与2021Q4相比,舜宇光学科技、三环集团、卓胜微持仓市值滑出前15,法拉电子、士兰微、中芯国际进入前15。前15个股持仓总市值从2021Q4的1571.62亿元下滑至1161.17亿元。行业评级及投资策略2022年,我们认为半导体供给依旧是偏紧的状态,主要受制于晶圆厂产能扩张依旧有限。需求端碳中和战略带来能源革命,新能源带来大量电力电子芯片的需求,并且未来持续周期很长,将贯穿整个碳中和的周期,对应功率半导体的需求将长期保持稳步增长,功率半导体是碳中和时代的“卖水人”,我们持续看好和推荐。汽车智能化将带来汽车半导体的需求爆发,新能源车的半导体单车价值量是传统燃油车数倍,随着新能源车渗透率的持续提升,汽车半导体的需求同样会保持高速增长,我们建议关注功率,存储,射频,MCU等车规级产品开发和量产的公司。消费电子领域,折叠屏手机已解决大量行业痛点,正式进入大规模量产的时代,随着规模效应的显现,2022年折叠屏手机ASP将逐步下降,折叠屏手机消费将逐步平民化,出货量有望快速上升,建议关注相关产业链公司。长期来看AR/VR的生态正在逐步建立,元宇宙会带动AR/VR成为未来消费电子的主流赛道,2022年VR设备出货量预计会进一步上升,我们建议关注行业内的整机制造、零部件和芯片公司。汽车智能化除了带来汽车半导体需求大量增加,还将带来智能座舱和车载娱乐系统的需求提升,大屏多屏以及交互成为主流趋势,预计消费电子类公司会逐步切入汽车相关赛道,我们建议关注汽车电子零部件和被动元器件以及相应结构件的厂商。给予电子行业“增持”评级。风险提示经济景气度下行风险、晶圆代工产能不足风险、下游需求不及预期风险、海外政策风险、原材料价格大幅波动风险、重点关注公司业绩不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

8小时前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

8小时前020积分

-

电子行业半月报:Pura 70闪耀登场,华为高端智能机再下一城 五矿证券 2024-04-24(13页) 附下载

报告要点4月上板块走势回顾:2024年4月上(4月1日-4月15日),大盘指数中,上证综指上涨0.5...

1.06 MB共13页中文简体

8小时前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

8小时前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

8小时前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

8小时前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

8小时前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

8小时前020积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

8小时前020积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

8小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

8小时前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

8小时前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

8小时前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

8小时前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

8小时前018积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

8小时前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

8小时前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

8小时前018积分

-

精测电子 精测电子:景气低迷业绩承压,量测+先进封装打开高增双赛道 中泰证券 2024-04-24(4页) 附下载

精测电子(300567)投资要点事件概述:公司发布2023年报和2024年一季度报【23年】营业收入...

595.68 KB共4页中文简体

8小时前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

8小时前018积分