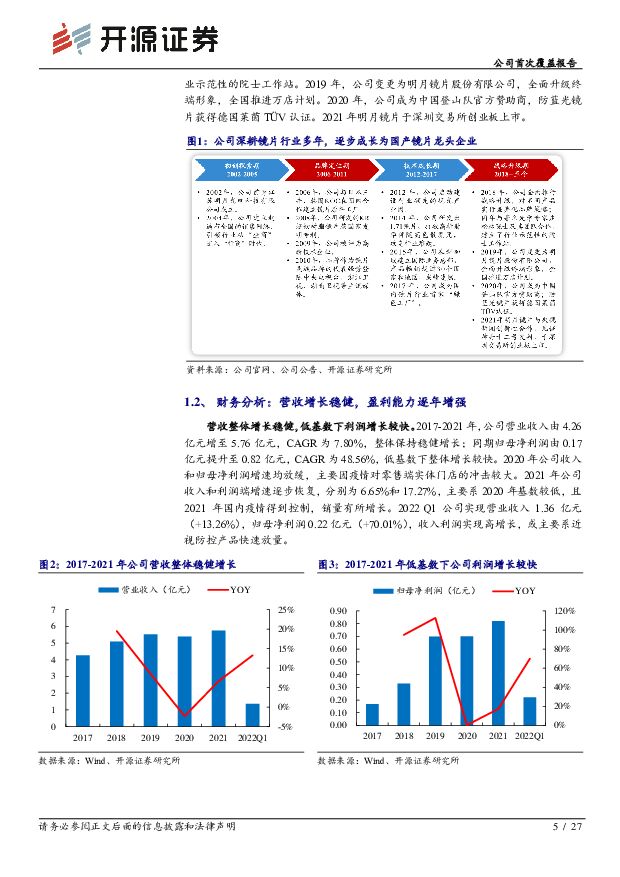

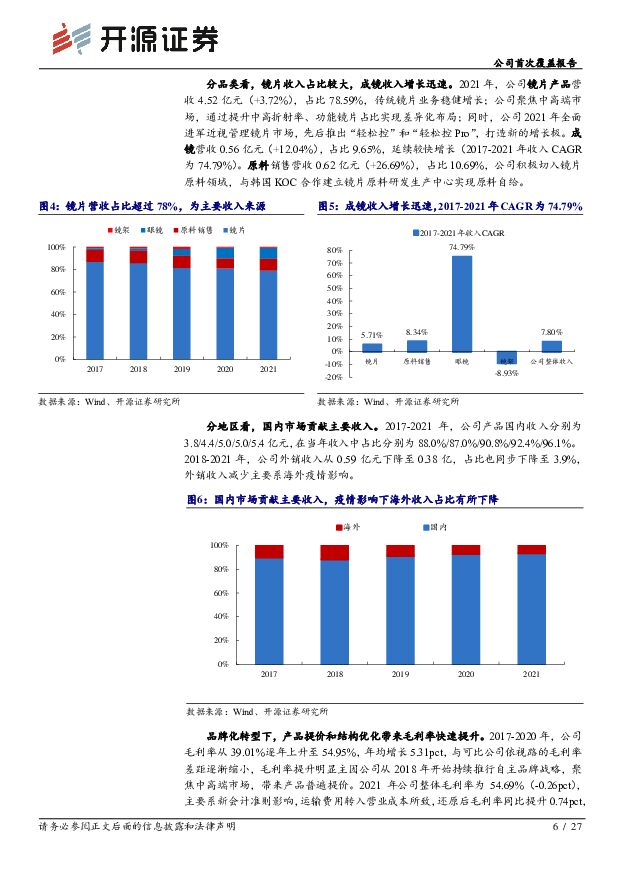

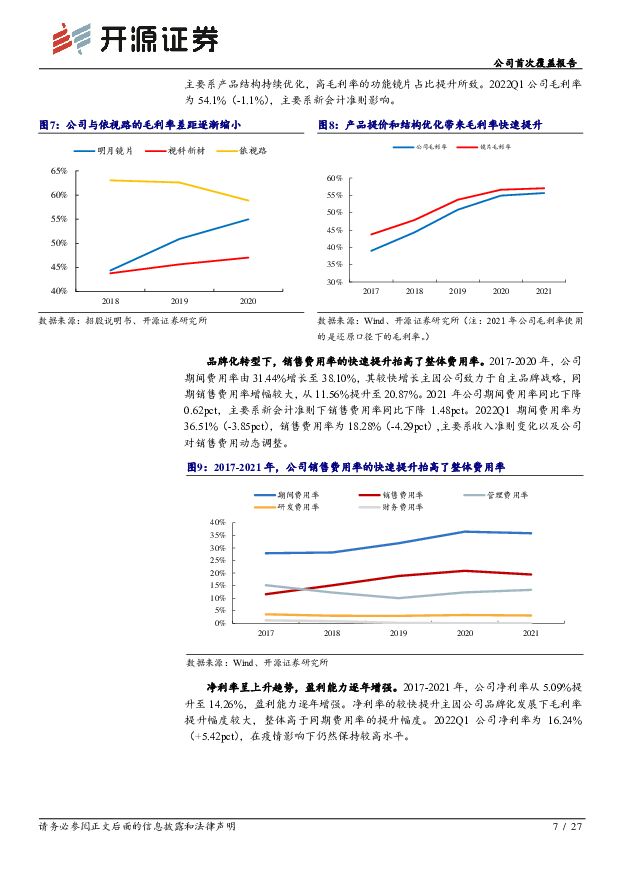

明月镜片公司首次覆盖报告:品牌持续升级下趋势向好,期待近视防控产品发力开源证券2022-05-12.pdf

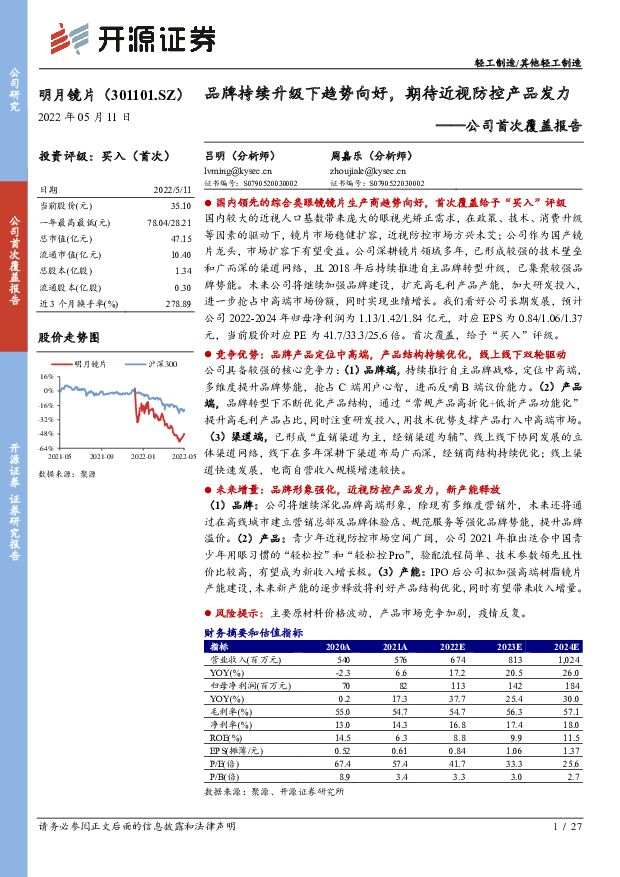

摘要:明月镜片(301101)国内领先的综合类眼镜镜片生产商趋势向好,首次覆盖给予“买入”评级国内较大的近视人口基数带来庞大的眼视光矫正需求,在政策、技术、消费升级等因素的驱动下,镜片市场稳健扩容,近视防控市场方兴未艾;公司作为国产镜片龙头,市场扩容下有望受益。公司深耕镜片领域多年,已形成较强的技术壁垒和广而深的渠道网络,且2018年后持续推进自主品牌转型升级,已集聚较强品牌势能。未来公司将继续加强品牌建设,扩充高毛利产品产能,加大研发投入,进一步抢占中高端市场份额,同时实现业绩增长。我们看好公司长期发展,预计公司2022-2024年归母净利润为1.13/1.42/1.84亿元,对应EPS为0.84/1.06/1.37元,当前股价对应PE为41.7/33.3/25.6倍。首次覆盖,给予“买入”评级。竞争优势:品牌产品定位中高端,产品结构持续优化,线上线下双轮驱动公司具备较强的核心竞争力:(1)品牌端,持续推行自主品牌战略,定位中高端,多维度提升品牌势能,抢占C端用户心智,进而反哺B端议价能力。(2)产品端,品牌转型下不断优化产品结构,通过“常规产品高折化+低折产品功能化”提升高毛利产品占比,同时注重研发投入,用技术优势支撑产品打入中高端市场。(3)渠道端,已形成“直销渠道为主,经销渠道为辅”、线上线下协同发展的立体渠道网络,线下在多年深耕下渠道布局广而深,经销商结构持续优化;线上渠道快速发展,电商自营收入规模增速较快。未来增量:品牌形象强化,近视防控产品发力,新产能释放(1)品牌:公司将继续深化品牌高端形象,除现有多维度营销外,未来还将通过在高线城市建立营销总部及品牌体验店、规范服务等强化品牌势能,提升品牌溢价。(2)产品:青少年近视防控市场空间广阔,公司2021年推出适合中国青少年用眼习惯的“轻松控”和“轻松控Pro”,验配流程简单、技术参数领先且性价比较高,有望成为新收入增长极。(3)产能:IPO后公司拟加强高端树脂镜片产能建设,未来新产能的逐步释放将利好产品结构优化,同时有望带来收入增量。风险提示:主要原材料价格波动,产品市场竞争加剧,疫情反复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

1天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

1天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

1天前020积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

1天前020积分

-

远兴能源 公司信息更新报告:阿拉善项目逐步转固,天然碱龙头稀缺资源属性渐显 开源证券 2024-04-17(4页) 附下载

远兴能源(000683)公司公告高分红预案,天然碱龙头稀缺资源属性渐显,维持“买入”评级根据公司年报...

671.39 KB共4页中文简体

1天前018积分

-

兼评3月经济数据:Q1数据中的“经济新均衡”线索 开源证券 2024-04-17(10页) 附下载

GDP读数实现开门红,工业生产回暖较快1、2024Q1实际GDP超预期,内生动能延续回升,但价格延续...

903.76 KB共10页中文简体

1天前015积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

2天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

OLED材料行业点评报告:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料 开源证券 2024-04-16(17页) 附下载

附下载")

面板行业景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料2023年4月上旬TV、IT面...

2.14 MB共17页中文简体

2天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

2天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

:多面平衡中的调整与布局开源证券2024-04-17 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共25页中文简体

2天前220积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共页中文简体

2天前220积分

-

险企综述:2023年报综述暨一季报前瞻:负债端高质量增长可期,看好左侧布局机会开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.21 MB共页中文简体

2天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

煤炭行业周报:煤价已有企稳迹象,煤炭核心价值资产再起 开源证券 2024-04-14(27页) 附下载

本周要闻回顾:煤炭供需基本面均向利多煤价发展,煤价已企稳甚至反弹本周煤炭板块小涨1.86%,跑赢沪深...

4.67 MB共27页中文简体

2天前020积分

-

社会服务行业周报:社媒平台加速潮流文化共鸣,五一出行预订升温 开源证券 2024-04-15(23页) 附下载

旅游:五一出行预订延续景气,关注板块假期主题&个股热点催化五一出行预订延续景气,航班管家数据显示假期...

2.42 MB共23页中文简体

2天前220积分