4月通胀数据点评:CPI不易突破3%,但货币政策需要更确定的信号太平洋2022-05-12.pdf

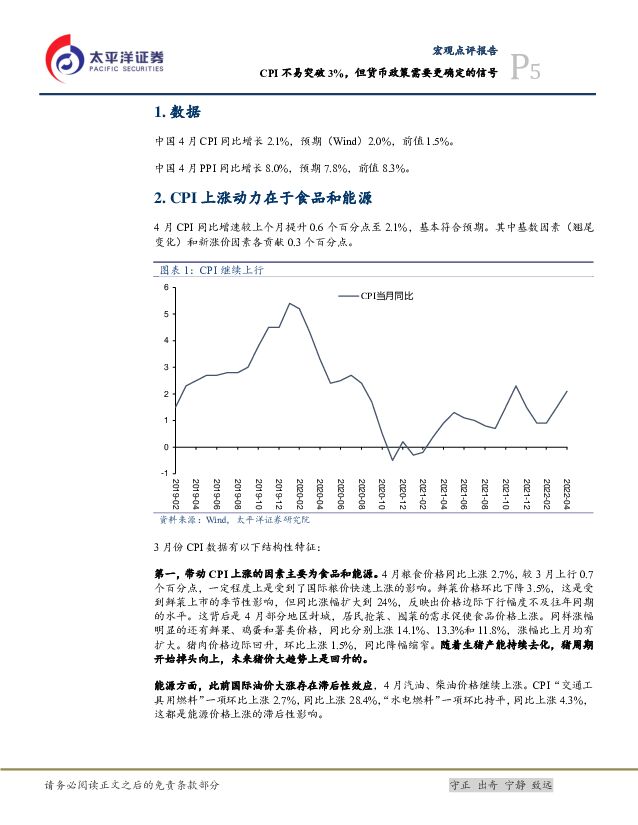

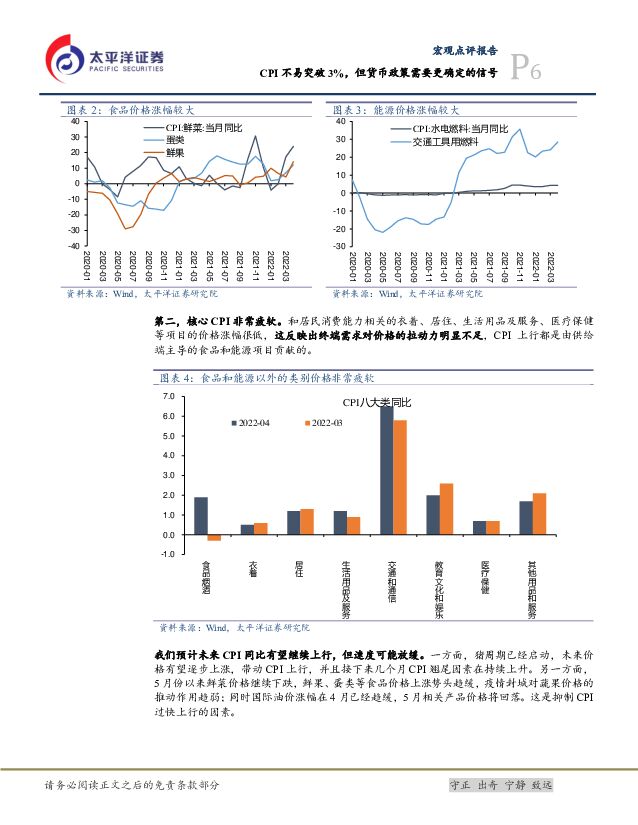

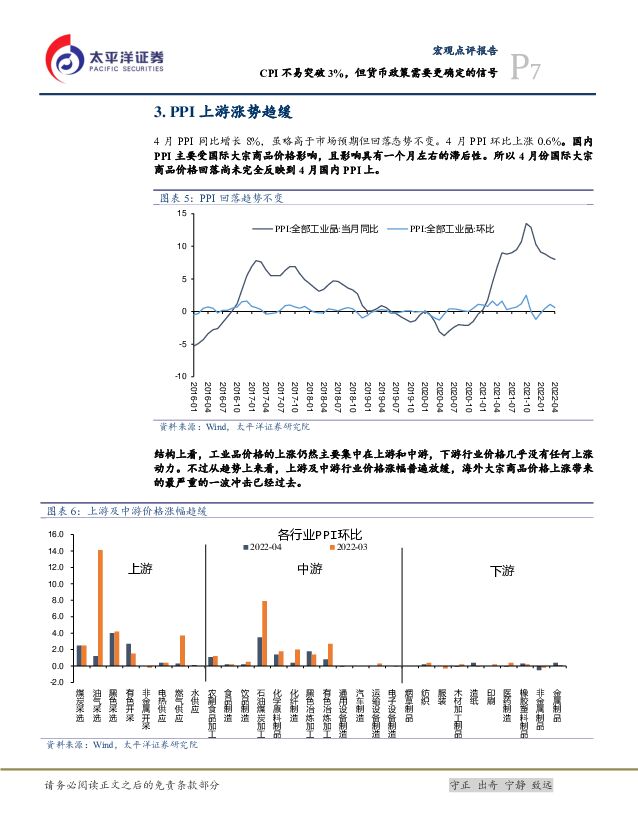

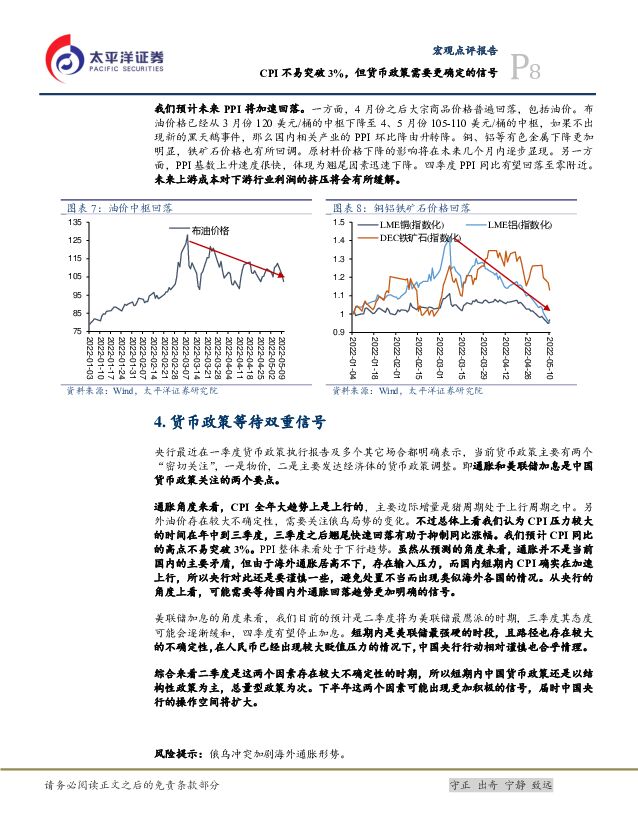

摘要:CPI上涨动力在于食品和能源。4月CPI同比增速较上个月提升0.6个百分点至2.1%,基本符合预期。其中基数因素(翘尾变化)和新涨价因素各贡献0.3个百分点。3月份CPI数据有以下结构性特征:第一,带动CPI上涨的因素主要为食品和能源。4月粮食价格上行,一定程度上是受到了国际粮价快速上涨的影响。鲜菜价格降幅不及正常季节性规律,鲜果、鸡蛋和薯类价格上涨明显,这背后是4月部分地区封城,居民抢菜、囤菜的需求促使食品价格上涨。猪头价格边际回升,随着生猪产能持续去化,猪周期开始掉头向上,未来猪价大趋势上是回升的。能源方面,此前国际油价大涨存在滞后性效应,4月能源相关价格继续上涨。第二,核心CPI非常疲软。这反映出终端需求很弱,对价格的拉动力明显不足。我们预计未来CPI同比有望继续上行,但速度可能放缓。我们预计未来CPI同比有望继续上行,但速度可能放缓。一方面,猪周期已经启动,未来价格有望逐步上涨,带动CPI上行,并且接下来几个月CPI翘尾因素在持续上升。另一方面,5月份以来鲜菜价格继续下跌,鲜果、蛋类等食品价格上涨势头趋缓,疫情封城对蔬果价格的推动作用趋弱;同时国际油价涨幅在4月已经趋缓,5月相关产品价格将回落。这是抑制CPI过快上行的因素。PPI上游涨势趋缓。4月PPI同比增长8%,虽略高于市场预期但回落态势不变。4月PPI环比上涨0.6%。国内PPI主要受国际大宗商品价格影响,且影响具有一个月左右的滞后性。所以4月份国际大宗商品价格回落尚未完全反映到4月国内PPI上。结构上看,工业品价格的上涨仍然主要集中在上游和中游,下游行业价格几乎没有任何上涨动力。不过从趋势上来看,上游及中游行业价格涨幅普遍放缓,海外大宗商品价格上涨带来的最严重的一波冲击已经过去。我们预计未来PPI将加速回落。一方面,4月份之后大宗商品价格普遍回落,包括油价。另一方面,PPI基数上升速度很快,体现为翘尾因素迅速下降。四季度PPI同比有望回落至零附近。未来上游成本对下游行业利润的挤压将会有所缓解。货币政策等待双重信号。央行最近在一季度货币政策执行报告及多个其它场合都明确表示,当前货币政策主要有两个“密切关注”,一是物价,二是主要发达经济体的货币政策调整。即通胀和美联储加息是中国货币政策关注的两个要点。通胀角度来看,CPI全年大趋势上是上行的,主要边际增量是猪周期处于上行周期之中。另外油价存在较大不确定性,需要关注俄乌局势的变化。不过总体上看我们认为CPI压力较大的时间在年中到三季度,三季度之后翘尾快速回落有助于抑制同比涨幅。我们预计CPI同比的高点不易突破3%。PPI整体来看处于下行趋势。虽然从预测的角度来看,通胀并不是当前国内的主要矛盾,但由于海外通胀居高不下,存在输入压力,而国内短期内CPI确实在加速上行,所以央行对此还是要谨慎一些,避免处置不当而出现类似海外各国的情况。从央行的角度上看,可能需要等待国内外通胀回落趋势更加明确的信号。美联储加息的角度来看,我们目前的预计是二季度将为美联储最鹰派的时期,三季度其态度可能会逐渐缓和,四季度有望停止加息。短期内是美联储最强硬的时段,且路径也存在较大的不确定性,在人民币已经出现较大贬值压力的情况下,中国央行行动相对谨慎也合乎情理。综合来看二季度是这两个因素存在较大不确定性的时期,所以短期内中国货币政策还是以结构性政策为主,总量型政策为次。下半年这两个因素可能出现更加积极的信号,届时中国央行的操作空间将扩大。风险提示:俄乌冲突加剧海外通胀形势。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

附下载")

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

中控技术 业绩稳健增长,深化“AI+工业”布局 太平洋 2024-04-18(4页) 附下载

中控技术(688777)事件:公司发布2024年第一季度报告。2024年Q1,公司实现营业收17.3...

590.68 KB共4页中文简体

1天前018积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

1天前218积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前018积分

-

森马服饰 23年年报点评:盈利&营运能力提升,期待24年恢复规模增长 太平洋 2024-04-18(3页) 附下载

森马服饰(002563)事件:近期公司发布2023年年报。2023年收入136.6亿元/同比+2.5...

392.28 KB共3页中文简体

1天前018积分

-

联瑞新材 高端产品份额继续提升,不断完善产品布局 太平洋 2024-04-18(5页) 附下载

联瑞新材(688300)事件:公司发布2023年年报,2023年公司实现营收7.12亿元,同比+7....

614.92 KB共5页中文简体

1天前018积分

-

鲁泰A 23年年报点评:23Q4收入降幅收窄,期待24年订单拐点带来业绩修复 太平洋 2024-04-18(4页) 附下载

鲁泰A(000726)事件:近期公司发布2023年年报。2023年营收59.6亿元/同比-14.1%...

409.58 KB共4页中文简体

1天前118积分

-

湖北宜化 2023年盈利承压,固本培元积极推进转型升级 太平洋 2024-04-18(5页) 附下载

湖北宜化(000422)事件:公司发布2023年年报,期内实现营收170.42亿元,同比-17.72...

611.41 KB共5页中文简体

1天前018积分

-

百隆东方 23年年报点评:23H2以价换量带动收入增长,期待24年轻装上阵、业绩弹性释放 太平洋 2024-04-18(3页) 附下载

百隆东方(601339)事件:近期公司发布2023年年报。2023年营收69.1亿元/同比-1.08...

401.31 KB共3页中文简体

1天前218积分

-

报喜鸟 23年年报点评:多品牌发力全面成长,营运&盈利能力持续向好 太平洋 2024-04-18(4页) 附下载

报喜鸟(002154)事件:近期公司发布 2023 年年报。 2023 年收入 52.5 亿元/同比...

409.67 KB共4页中文简体

1天前018积分

-

3月经济数据点评:一季度经济的良好开局受何驱动? 太平洋 2024-04-18(15页) 附下载

制造业及服务业共同支撑GDP超预期增长中国一季度国内生产总值296299亿元,(不变价格下)同比增长...

899.56 KB共15页中文简体

1天前015积分

-

3月金融数据点评:信贷投放均衡化,融资需求释放有限 太平洋 2024-04-18(15页) 附下载

3月社会融资规模新增4.87万亿元,市场预期4.08万亿元,前值1.52万亿元。3月人民币贷款新增3...

878.94 KB共15页中文简体

1天前215积分

-

3月贸易数据点评:高基数扰动引致的超预期回落 太平洋 2024-04-18(12页) 附下载

中国3月出口(以美元计价,下同)同比下降7.5%,市场预期下降2.9%,1-2月增长7.1%。中国3...

743.38 KB共12页中文简体

1天前015积分

-

痤疮新药专题报告:痤疮创新药迎突破,畅游“健康美”新蓝海 太平洋 2024-04-17(28页) 附下载

国内痤疮患者体量庞大。根据《中国痤疮治疗指南(2019修订版)》,痤疮是一种好发于青春期并主要累及面...

1.87 MB共28页中文简体

2天前220积分

-

海外家电公司年报总结:2023Q4收入、业绩端分化明显,2024年拉美等新兴市场和咖啡机等品类或存结构性机会 太平洋 2024-04-17(35页) 附下载

报告摘要回顾2023Q4:海外家电企业收入、业绩表现分化明显,拉美等新兴市场实现逆势提升。1)营收端...

1.4 MB共35页中文简体

2天前020积分

-

医药行业周报:罗氏双特异性抗体3期临床达到主要终点 太平洋 2024-04-17(3页) 附下载

报告摘要市场表现:2024年4月16日,医药板块涨跌幅-2.56%,跑输沪深300指数1.49pct...

373.11 KB共3页中文简体

2天前220积分

-

货币政策与流动性观察:资金面维持均衡偏松态势 国信证券 2024-04-17(14页) 附下载

核心观点资金面维持均衡偏松态势海外方面,上周(4月8日-4月14日)全球主要央行货币政策无重大变化。...

1.46 MB共14页中文简体

2天前215积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

3天前020积分