新能源汽车行业系列点评二十六:理想汽车:2022Q1毛利率亮眼新品加速华西证券2022-05-11.pdf

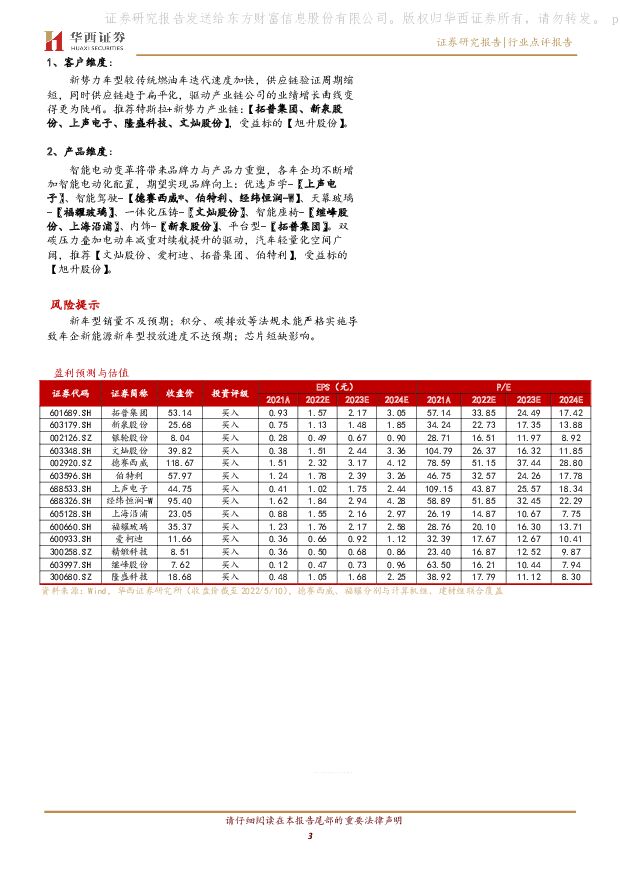

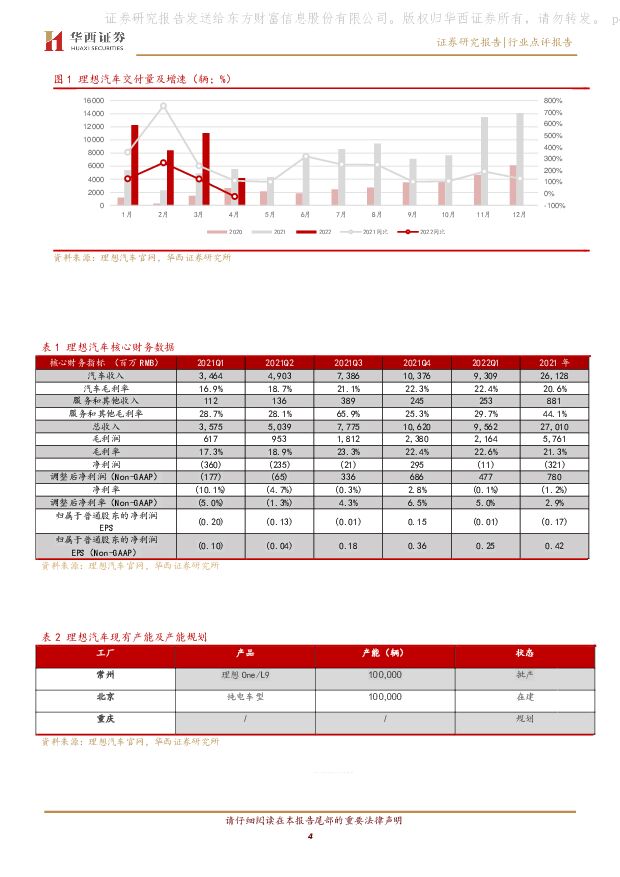

摘要:事件概述:北京时间5月10日,理想汽车发布2022Q1财报:2022Q1实现单季营收95.6亿元,同比/环比分别为+167.5%/-10.0%;销量约为3.2万辆,同比/环比分别为+152.1%/-10.0%;汽车业务毛利率达到22.4%,创历史新高;归属于普通股东净利润为-1,086.6万元,亏损同比收窄约97.0%。分析与判断:疫情下毛利维持良好研发投入增长发力未来营收端:2022Q1公司总营收为95.6亿元,其中汽车业务收入为93.1亿元,同比/环比分别为+168.7%/-10.3%。同比上升主要来自于汽车销量的增加;但由于疫情导致的供应链问题和产销的下降,环比有所下降。在其他业务方面,2022Q1总营收达到2.53亿元,同比/环比分别为+127.2%/+3.6%,主要得益于充电设备、汽车配件的销售和对已售汽车维保服务的增长。利润端:毛利方面,在原材料价格和物流价格持续上升的情况下,公司汽车业务毛利率仍然实现小幅上升,达到22.4%,同比+5.5ppt/0.1ppt,同比增长主要来源于2021款理想One所带来的单车ASP的提升(2022Q1单车ASP为29.3万元,同比+6.6%)。经营性收入方面,在剔除股权激励支出后,经营性利润率为0.8%,同比/环比分别为+7.1ppt/-3.1ppt,环比的下降主要来源于研发和营销管理等费用的增长。费用端:2022Q1公司研发费用为13.7亿元,同比/环比分别为+167.0%/+11.7%;研发费用率为14.4%,较2021年全年整体上升2.2ppt;销售管理费用为12.0亿元,同比/环比分别为+135.9%/+6.8%;销管费用率为12.6%,较2021年全年整体小幅下降0.3ppt。费用率上升的主要原因为公司对研发和销售管理人员团队的主动扩张;研发投入主要被用于全栈式自研的NOA驾驶辅助系统和纯电车型的技术开发。渠道方面,截至4月底,公司共拥有225家零售门店,覆盖106座城市;292家维修服务中心,覆盖211座城市。零售门店较2021Q4末增加19家,多覆盖4座城市;维修服务中心增加14家,多覆盖7座城市。公司计划在2022年末达到400家零售门店。现金流:截至2022Q1公司拥有的现金及现金等价物、受限制现金和短期投资总计511.9亿元。期间产生运营性现金流18.3亿元;自由现金流5.0亿元。我们认为公司当前现金流充裕,不存在流动性风险。2022Q2展望:公司预计2022Q2汽车销量将在2.1万辆至2.4万辆之间,同比区间为+19.5%至+36.6%,环比区间为-33.8%至-24.3%;对应的营业收入约为61.6亿元至70.4亿元,同比区间为+22.2%至+39.7%,环比区间为-35.6%至-26.4%。新车型定位价格齐上升智驾纯电同步走L9:作为理想汽车全新的旗舰级产品,L9将在2022Q3开启交付。L9将基于公司最新的EREV平台,使用自研的增程式系统,底盘和中央域控制器,搭载升级版的辅助驾驶系统—LiADMax。该系统将包含全场景下的辅助驾驶功能,而且和理想One一样,将全系标配。在座舱配置方面,L9也将提供豪华座椅,高性能音响系统和全新的三维互动体验。公司表示,L9的目标是让家庭用户体验他们从未想象过的产品需求。我们认为L9将进一步验证理想的长期竞争优势,为理想带来全新的增量。NOA:公司表示2021年12月发布的全栈式自研NOA3.0已经为超过10万名理想One的用户提供了驾驶辅助;在高速驾驶中,NOA渗透率已经达到了61.3%。由此收集的数据将为公司进一步开发完全智能驾驶功能提供重要帮助。纯电汽车:公司表示在纯电车型研发方面,主要方向为高充电效率电池、高压平台和超充技术。公司目标为开发可以在10分钟充电至超过400公里里程的产品。在车型设计方面,公司认为从产品效率来说,SUV仍更适合增程式的技术。公司表示未来纯电车型将会带来完全不同于目前市场上任何一种形态的产品。五大平台助力产品矩阵价格区间上下拓展公司将利用5个不同的平台来支持未来的产品矩阵,包含增程式平台、800V高压纯电平台、自动驾驶、智能座舱和电子电气架构。李想表示,2023年公司将推出3款产品,包含全新一代的增程式汽车,首款纯电汽车和首款价位在20万元到30万元区间的中型汽车。在价格方面,公司将逐步探索20万元到50万元的空间,在每10万元价格区间内设计一款重量级产品。产品矩阵设计方面,公司将参考iPhone的产品方案,利用不同技术平台的组合来打造针对不同价位,不同需求的客户群体的产品。在2025年之前,公司产品规划将保持对家庭客户的关注。投资建议理想多款新品加速推出,产品矩阵扩充驱动需求增长。自今年Q3起理想将迎来全新的产品周期,价格区间拓宽,产品矩阵丰富,智能化配置升级。从未来的渠道建设及产品推出速度来看,我们认为新品周期有望驱动理想未来销量快速提升。受益标的【理想汽车H】。电动智能重塑产业秩序,坚定看多零部件。新势力及传统车企供给端质变持续推进,上半场电动化趋势已定,下半场智能化竞争开启,智能驾驶和智能座舱齐加速,带来业绩快速增长+新定点催化,推荐从客户维度(新势力等产业链)+产品维度(增量部件)选择标的,双维共振最佳。1、客户维度:新势力车型较传统燃油车迭代速度加快,供应链验证周期缩短,同时供应链趋于扁平化,驱动产业链公司的业绩增长曲线变得更为陡峭。推荐特斯拉+新势力产业链:【拓普集团、新泉股份、上声电子、隆盛科技、文灿股份】,受益标的【旭升股份】。2、产品维度:智能电动变革将带来品牌力与产品力重塑,各车企均不断增加智能电动化配置,期望实现品牌向上:优选声学-【上声电子】、智能驾驶-【德赛西威*、伯特利、经纬恒润-W】、天幕玻璃-【福耀玻璃】、一体化压铸-【文灿股份】、智能座椅-【继峰股份、上海沿浦】、内饰-【新泉股份】、平台型-【拓普集团】。双碳压力叠加电动车减重对续航提升的驱动,汽车轻量化空间广阔,推荐【文灿股份、爱柯迪、拓普集团、伯特利】,受益标的【旭升股份】。风险提示新车型销量不及预期;积分、碳排放等法规未能严格实施导致车企新能源新车型投放进度不达预期;芯片短缺影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

1小时前020积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1小时前020积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

1小时前020积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

1小时前020积分

-

汽车行业周报:北京车展本周开幕,热点车型详细梳理 天风证券 2024-04-23(13页) 附下载

附下载")

北京车展本周开幕,热点车型详细梳理新能源车型供给不断发力。时隔四年,北京国际汽车展览会将再次在北京举...

1020.09 KB共13页中文简体

1小时前220积分

-

胜宏科技 胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长 中银证券 2024-04-23(5页) 附下载

胜宏科技(300476)公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态...

785.53 KB共5页中文简体

1小时前218积分

-

电连技术 2023年报&2024一季报点评:24Q1业绩超预期,消费电子+汽车业务迎业绩高增拐点 东吴证券 2024-04-23(3页) 附下载

电连技术(300679)事件:公司发布2023年年报和2024年一季报。2024Q1业绩实现超预期高...

515.31 KB共3页中文简体

1小时前018积分

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

新能源电池行业月度点评:3月半固态电池装车311.6MWh 财信证券 2024-04-22(12页) 附下载

投资要点:行情回顾:3月14日至4月15日,电池指数上涨2.44%,同期沪深300指数下跌0.37%...

890.97 KB共12页中文简体

1天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

1天前220积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

汽车行业周报:北京国际车展开幕在即,北交所将于4月22日上线启用920代码号段功能 华鑫证券 2024-04-22(15页) 附下载

附下载")

投资要点北京国际车展开幕在即,理想L6、问界新M5等重磅车型在车展前发布预热北京国际车展4月25日开...

1.2 MB共15页中文简体

1天前220积分

-

汽车行业周报:广汽全固态电池计划2026年上车,奇瑞计划欧洲建厂 德邦证券 2024-04-22(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)小鹏汽车与大众汽车集团签订EEA电子电气架构技术战略合作框架协议。小鹏...

753.69 KB共11页中文简体

1天前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

1天前020积分

-

汽车行业行业周报:4月上半月新能源车渗透率突破50%,地方政府密集发布“以旧换新”政策细则 中国银河 2024-04-22(14页) 附下载

核心观点:本周观点更新根据乘联会数据,4月1日-14日,乘用车市场零售51.6万辆,同比-11%,较...

448.31 KB共14页中文简体

1天前220积分

-

电力设备及新能源行业周报:欧盟通过《欧洲太阳能宪章》,四川发布氢能支持政策 平安证券 2024-04-22(21页) 附下载

本周(2024.4.15-4.19)新能源细分板块行情回顾。风电指数(866044.WI)下跌0.9...

2.58 MB共21页中文简体

1天前220积分

-

电力设备与新能源行业周报:多项目完成风机海缆招标,浙江海风前期工作密集 中泰证券 2024-04-22(44页) 附下载

锂电:当升科技已针对电动汽车市场开发出固态电池用关键正极材料,产品已成功导入辉能、清陶、卫蓝新能源、...

2.26 MB共44页中文简体

1天前020积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

电力设备及新能源行业周报:产业周跟踪,3月光伏出口持续回暖,继续聚焦低空经济政策端发力 华福证券 2024-04-22(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:上海以旧换新补贴落地,聚焦北京车展新车型井喷。1)上海以旧换...

1.28 MB共17页中文简体

1天前220积分