后疫情时代的投资逻辑之白酒行业:疫情不改上行趋势,区域名酒势能兴起东方证券2022-05-11.pdf

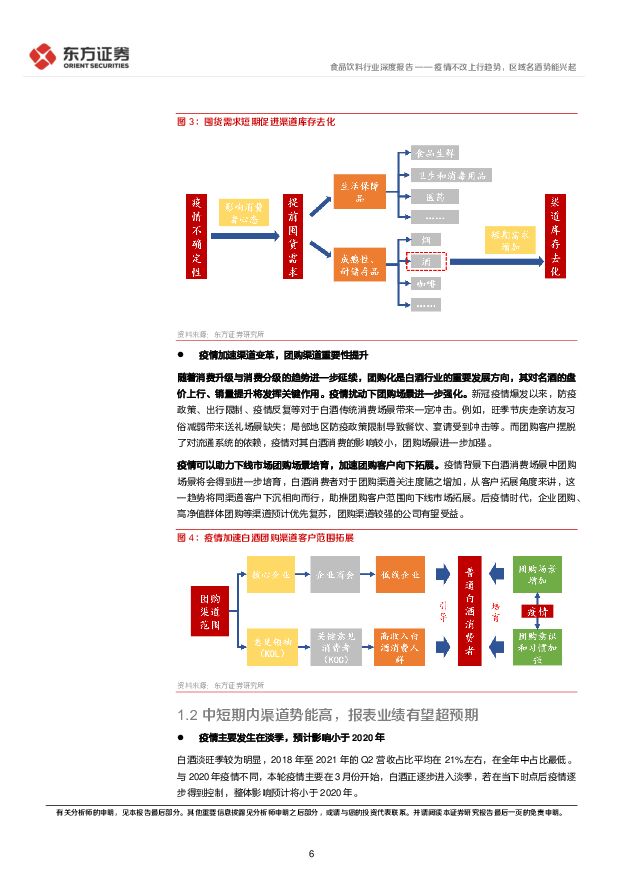

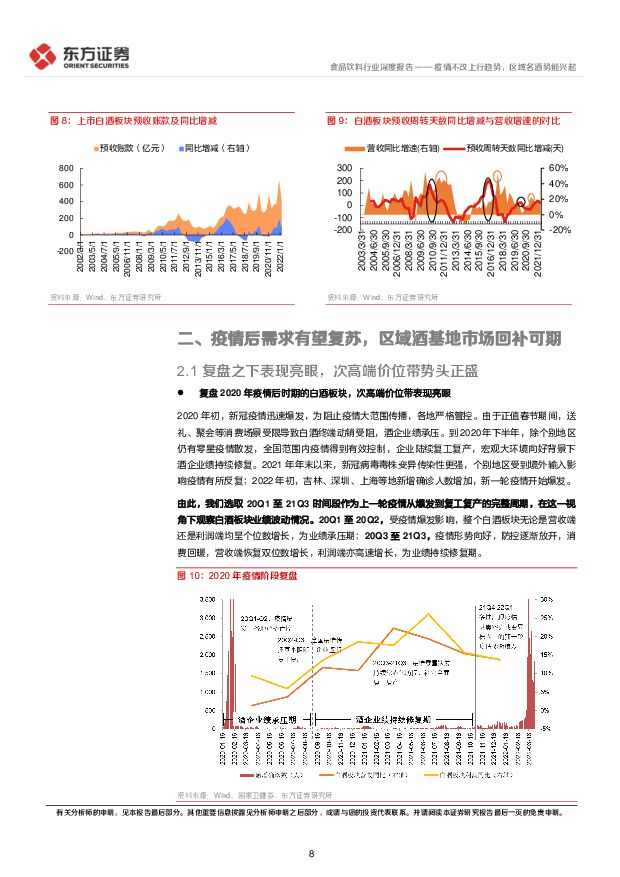

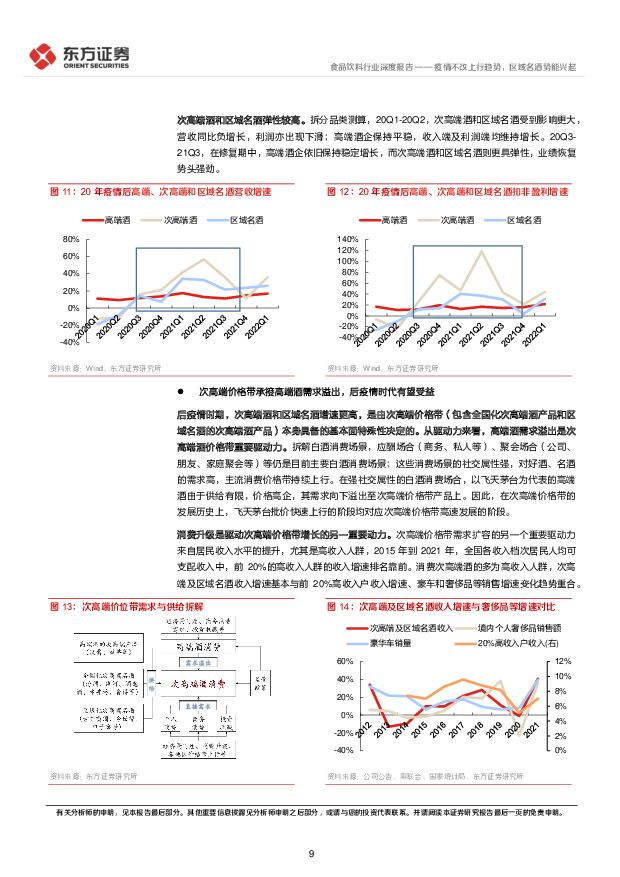

摘要:报告起因2022年以来,国内疫情反复引发市场对白酒消费的担忧,白酒板块持续调整。但随着疫情防控措施逐步落实,全国范围内的疫情预计将得到有效控制。站在当下时点,我们撰写本报告试图探究疫情对白酒行业的影响,并结合2020年疫情后白酒增长特点和2022年一季报业绩增长的分化,对后疫情时代白酒板块的趋势进行展望。核心观点疫情助推渠道模式变革,团购趋强预收款蓄水。短期内,疫情导致物资供应链条紧张,消费者对烟酒等产品的囤货需求上升,有助于渠道库存去化。团购渠道在白酒渠道变革中的重要性持续提升,而疫情预计将强化这一趋势;后疫情时代,企业和高净值群体团购等渠道预计优先复苏,团购渠道较强的公司有望受益。同时,由于本轮疫情主要发生在白酒消费淡季,相比20年影响较小。近几年来白酒渠道利润丰厚,势能累积较高。21Q3至22Q1白酒板块预收账款周转天数分别同比增加21天、36天和18天,处于增加区间,这有望支撑白酒上市公司业绩仍维持较高增速。疫情后需求有望复苏,区域酒基地市场回补可期。复盘2020年疫情后时期的白酒板块,次高端价位带表现亮眼,次高端酒和区域名酒的业绩弹性均较高。从基本面角度来看,次高端价格带一方面承接高端酒的需求溢出,另一方面受到消费升级的直接驱动;复盘可以发现,在飞天茅台价格快速上涨阶段,次高端价格带增速均较高。短期内高端白酒批价受疫情压制,但未来有望实现反弹,和2020年疫情期间表现类似,进而推动次高端酒和区域名酒业绩增长。区域名酒结构升级空间较大,主要因为当前核心产品的吨价仍较低,同时次高端及以上产品占比较低,因而营收和盈利的增长潜力较大。区域名酒的次高端产品发展空间与当地经济发展的关系紧密;江苏经济发达,居民消费力强,区域次高端扩容动力十足;受益于新能源汽车、半导体等新兴产业的快速发展,安徽经济增速在全国领先,白酒消费升级快速推进。同时,这两个省份对疫情的有效控制也为白酒增长创造了有利环境。长周期看,高端酒龙头具备穿越牛熊的能力:在板块调整阶段,高端酒龙头业绩调整幅度更小;长周期中,其市占率持续提升;在市场表现方面,熊市阶段龙头酒企能取得超额收益,且股价波动率更小。因此在疫情扰动阶段,高端酒龙头配置价值凸显。周期后半段,汇量增长转为内生性增长。回顾一季报业绩,考虑预收款在内,区域名酒营收增速在板块中领先,销售回款情况良好,有力支撑后续业绩增长。结合白酒进入周期中后段的判断,我们认为白酒汇量式增长将逐步转向内生性增长,这将有利于拥有强势基地市场的区域名酒。同时进一步梳理价格带趋势,可以发现千元价格带在短期受阻之后,次高端价格带也承受了部分压力,而200-300元价格带产品增速较高,具体而言国缘四开、洋河海之蓝/天之蓝等产品在本轮旺季中增长超预期。新冠疫情的爆发显着压制了白酒估值,边际上,中证白酒PE(TTM)已经回落到2015年以来的36%的百分位,处于较低位置。分板块动态估值百分位(2019年以来),高端酒已经回落到40%以内,次高端酒回落到35%以内,区域名酒则回落到50%以内。在当前估值水平下,我们认为白酒板块已具备较高的长期配置价值。投资建议与投资标的全国范围内的疫情有好转趋势,复产复工稳步推进,白酒动销逐步趋于正常,建议关注高端酒龙头贵州茅台(600519,买入);受疫情冲击小,地区经济发达,白酒消费升级显着的苏酒公司洋河股份(002304,买入)和今世缘(603369,买入);省内经济增速较高,市占率领先,竞争力突出的徽酒公司古井贡酒(000596,买入)。风险提示:疫情冲击白酒消费、消费升级低于预期、食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

1天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

1天前220积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

家用电器24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 华福证券 2024-04-22(14页) 附下载

投资要点:3月社零+3.1%,可选品类复苏趋势延续,家电、服饰表现靓丽3月社会零售额实现3.9万亿元...

3.38 MB共14页中文简体

1天前220积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

1天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

1天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

中航产融 中航产融2023年报点评:租赁稳健,信托、证券以及本部投资业务拖累业绩 开源证券 2024-04-22(4页) 附下载

中航产融(600705)租赁稳健,信托、证券以及本部投资业务拖累业绩2023年公司营业总收入/归母净...

829.51 KB共4页中文简体

1天前218积分

-

王府井 2023业绩拨云见日,奥莱业态趋势向好 国投证券 2024-04-22(5页) 附下载

王府井(600859)公司发布2023年年度报告:(1)2023年:公司实现营业收入122.24亿元...

728.73 KB共5页中文简体

1天前218积分