计算机行业数据解读:又到分水岭处东方财富证券2022-05-11.pdf

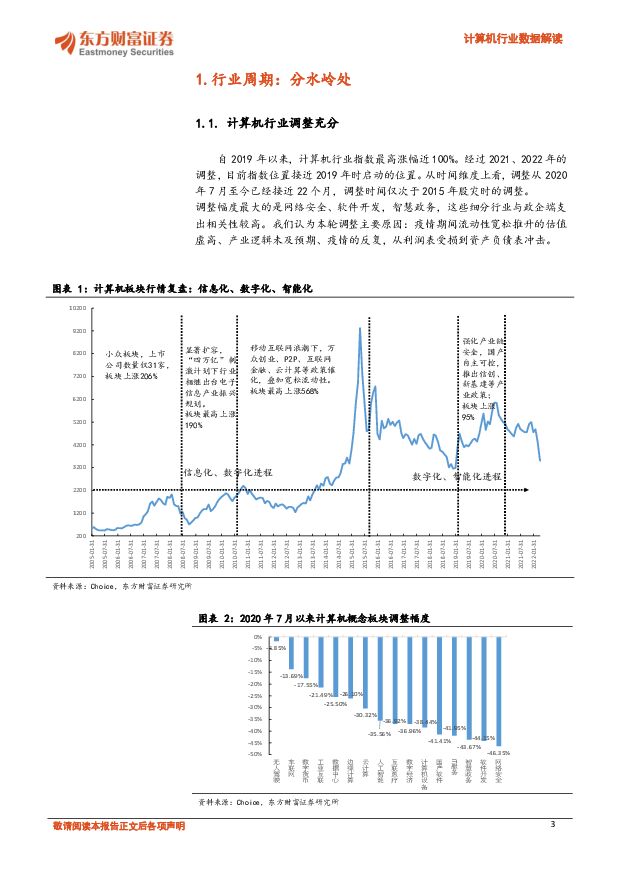

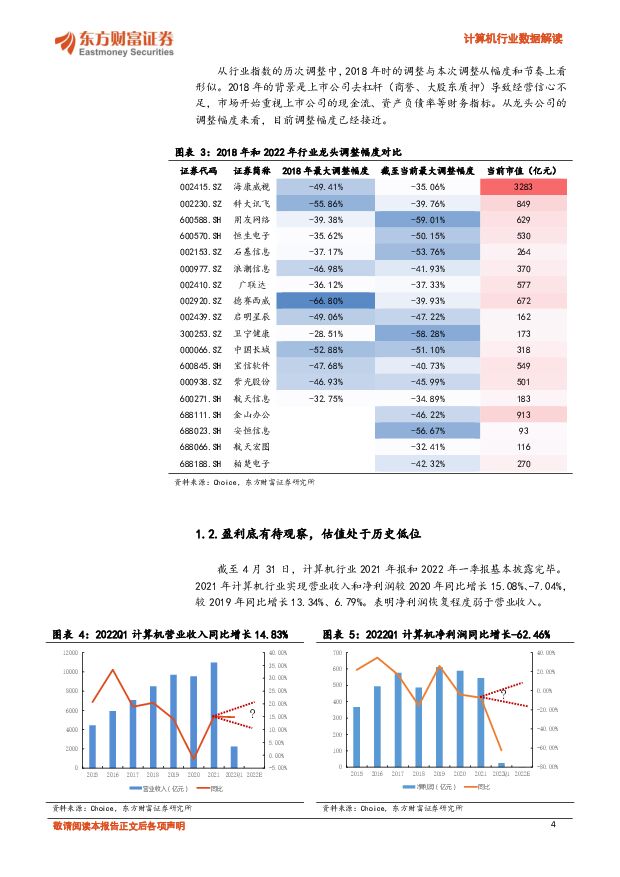

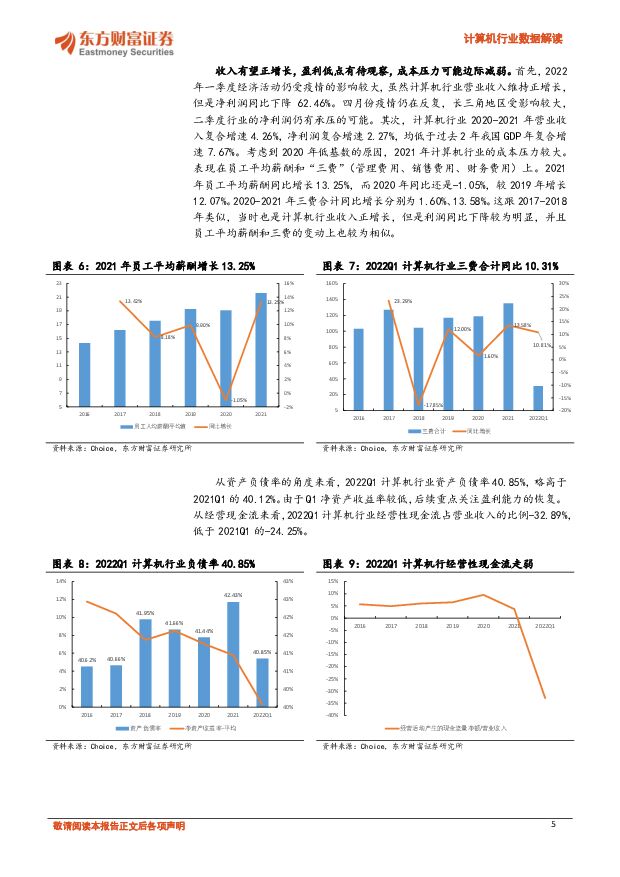

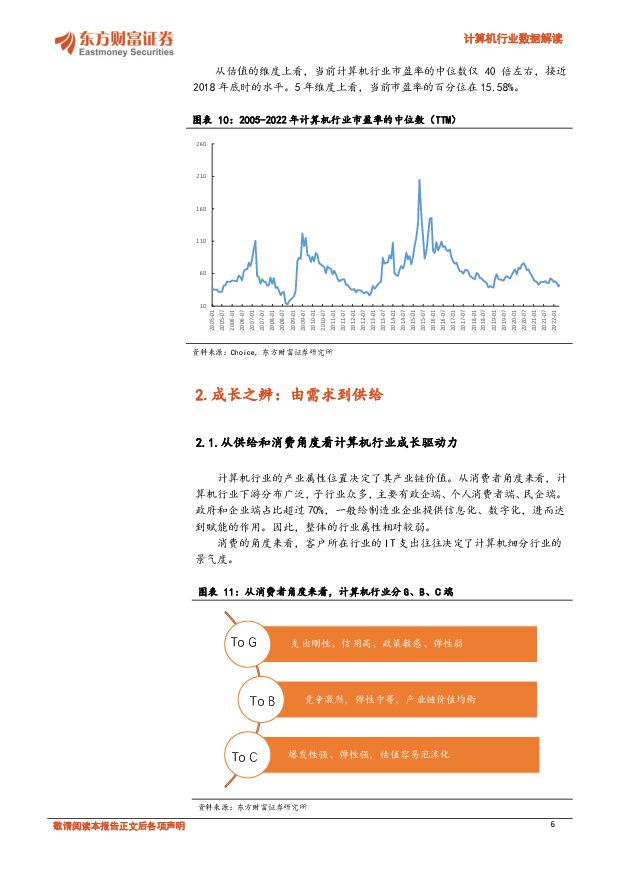

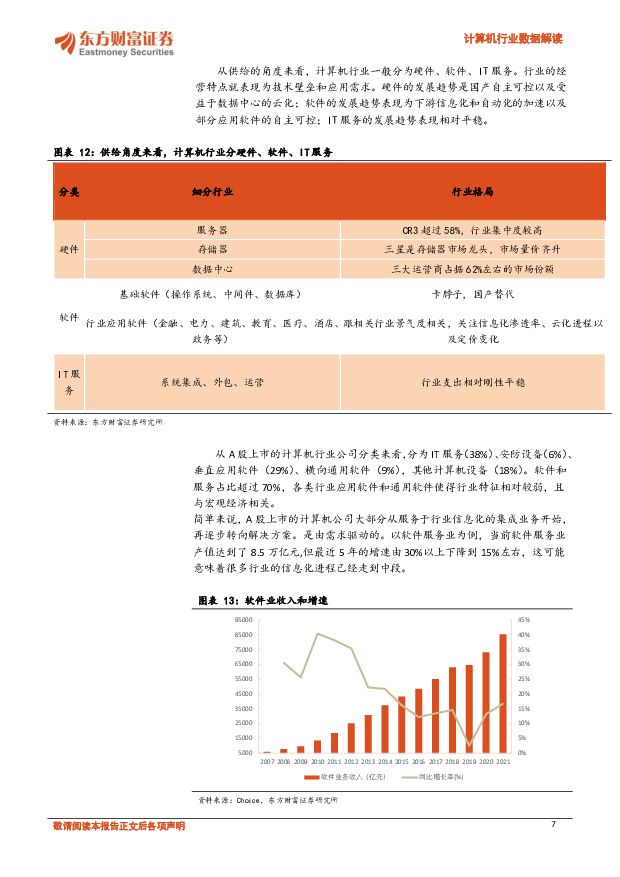

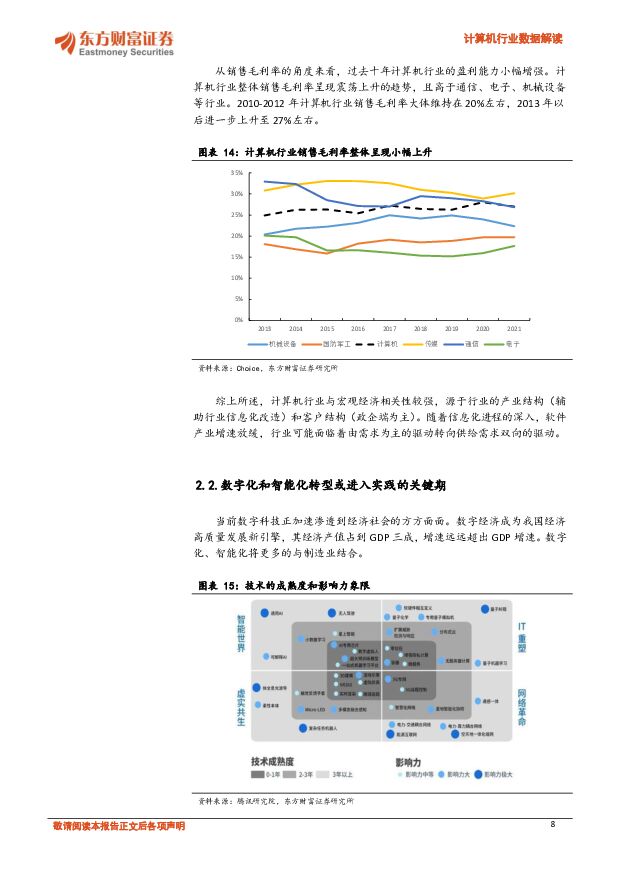

摘要:【 投资要点】调整充分。 自 2019 年以来,计算机行业指数最高涨幅近 100%。经过2021、 2022 年的调整,目前指数位置接近 2019 年时启动的位置。调整从 2020 年 7 月至今已经接近 22 个月,调整时间仅次于 2015 年股灾时。本轮调整主要原因:疫情期间流动性宽松推升的估值虚高、产业逻辑未及预期、疫情的反复,从利润表受损到资产负债表冲击。收入有望正增长,盈利低点有待观察,成本压力可能边际减弱。 首先,2022Q1 经济活动仍受疫情的影响较大,虽然营业收入维持正增长,但是净利润同比下降 62.46%。四月份疫情仍在反复,长三角地区受影响较大, 二季度行业的净利润仍有承压的可能。其次,计算机行业过去2 年营业收入复合增速 4.26%,净利润复合增速 2.27%,均低于过去 2年我国 GDP 年复合增速 7.67%。 2021 年计算机行业的成本压力较大。表现在员工平均薪酬和“三费”上。 2021 年员工平均薪酬同比 13.25%,2020 年同比-1.05%,较 2019 年增长 12.07%。 2020-2021 年三费合计同比分别为 1.60%、 13.58%。从供给和消费角度看计算机行业成长驱动力。 A 股上市的计算机公司大部分服务于行业信息化业务以及集成业务,再逐步转向解决方案。这基本上是需求驱动为主。以软件服务业为例,当前软件服务业产值达到了 8.5 万亿元,但增速由 30%以上下降到 15%左右,这可能意味着很多行业的信息化进程已经走到中段。企业数字化和智能化转型或进入实践的关键期。行业可能面临着由需求为主的驱动转向供给需求双向的驱动。【配置建议】疫情反复下,业绩恢复缓慢,对 2022 年业绩预期开始钝化。当前部分公司的业绩仍在经受疫情的考验,大部分公司的利润表受损,这使得部分公司表观的 PE 较高。随着疫情逐渐防控住,在经济目标不变的约束下,经济恢复的步伐将加快,企业数字化进程加速,对行业增长保持乐观。经过一季度的调整,部分龙头公司进入配置区间。 看好久远银海(医保信息化)、广联达(建筑信息化), 谨慎看好恒生电子(金融 IT)、海康威视(安防、智能物联)、金山办公(国产软件),建议关注:宝信软件(IDC、钢铁信息化)。【风险提示】政策推进不及预期;信息化建设不及预期;新冠疫情的影响;市场竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国计算机存储设备之DVD行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-22(14页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

982.45 KB共14页中文简体

8小时前020积分

-

计算机行业:多重因素引致美股剧烈调整,Meta发布最新开源大模型Llama-3 中国银河 2024-04-22(11页) 附下载

股指动态 美股三大指数、 中概股及港股科技、 A 股计算机指数全线下跌。 标普 500 指数-3.0...

1.42 MB共11页中文简体

8小时前220积分

-

计算机行业周观点:Meta发布Llama3,世界数字技术院首次发布大模型安全国际标准 万联证券 2024-04-22(10页) 附下载

行业核心观点:上周沪深300指数上涨1.89%,申万计算机行业下跌3.94%,落后于指数5.83pc...

1.22 MB共10页中文简体

8小时前220积分

-

计算机行业周报:Adobe携手OpenAI重塑视频编辑生态,Gaudi 3芯片引领AI算力新突破 华鑫证券 2024-04-22(17页) 附下载

投资要点算力:租赁价格稳定,英特尔发布Gaudi3芯片跟踪数据显示,各算力租赁平台的显卡租赁价格环比...

1.15 MB共17页中文简体

8小时前220积分

-

计算机行业点评报告:算力景气度跟踪:AI服务器订单一览 中泰证券 2024-04-22(19页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.12 MB共19页中文简体

8小时前020积分

-

计算机行业周报:Llama3发布,开源大模型能力进一步提升 国投证券 2024-04-22(16页) 附下载

Llama3发布,提升开源大模型能力上周四,Meta正式发布了人们等待已久的开源大模型Llama3。...

1.06 MB共16页中文简体

8小时前220积分

-

计算机行业周报:发改委表示发展低空经济意义重大,产业链有望受益 甬兴证券 2024-04-22(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾低空经济:国家发改委表示积极稳妥推动低空经济发展意义重大、前景光明...

760.39 KB共15页中文简体

8小时前220积分

-

计算机行业周报:AI板块表现值得期待,关注产业变化机遇 甬兴证券 2024-04-22(14页) 附下载

核心观点本周核心观点与重点要闻回顾秘塔AI交互表现较佳,有望提升AI板块关注度。据金融界,秘塔科技推...

781.72 KB共14页中文简体

8小时前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

8小时前220积分

-

计算机行业点评报告:Llama3性能升级,AI应用和算力厂商持续受益 开源证券 2024-04-22(3页) 附下载

事件:Meta发布最新AI模型Llama34月18日,Meta发布最新AI模型Llama3。Llam...

549.09 KB共3页中文简体

8小时前220积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

8小时前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

8小时前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

8小时前418积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

8小时前018积分

-

策略快报:美国启动对中国航运造船业301调查的后续影响可能非常微弱 东方财富证券 2024-04-22(3页) 附下载

【事项】根据 2024 年 4 月 17 日美国驻华大使馆官网披露: 贸易代表在对五个全国性工会向美...

394.69 KB共3页中文简体

8小时前010积分

-

计算机行业研究:全球局势引发币价回调,静待减半后行情 国金证券 2024-04-21(10页) 附下载

投资逻辑根据CoinMarketCap统计,至2024年4月19日,全球加密货币总市值达2.31万亿...

1.88 MB共10页中文简体

1天前220积分

-

计算机周报:LLaMA 3开源或推动国内算力需求与应用发展 民生证券 2024-04-20(15页) 附下载

本周(4.15-4.19)本周沪深300指数上涨1.89%,中小板指数下跌0.38%,创业板指数下跌...

1.41 MB共15页中文简体

1天前220积分

-

计算机行业深度报告:低空经济基础设施之【监视】 东吴证券 2024-04-19(11页) 附下载

投资要点监视是低空经济基础设施建设的重要组成:监视的内容包括高度层内飞行器的航迹、位置信息等进行全方...

794.7 KB共11页中文简体

1天前220积分

-

计算机行业周报:周观点:低空基础设施建设迎来投资热潮 开源证券 2024-04-21(9页) 附下载

附下载")

市场回顾:本周(4.15-4.19),沪深300指数上涨1.89%,计算机指数下跌3.73%。周观点...

712.5 KB共9页中文简体

1天前420积分

-

计算机行业事件点评:运营商招标再次突显国产AI算力机遇 民生证券 2024-04-19(3页) 附下载

事件概述:2024年4月18日,工业和信息化部副部长单忠德在新闻发布会上就《24年政府工作报告》提出...

604.26 KB共3页中文简体

1天前220积分