医药:CXO板块2021年报及2022Q1季报总结:行业高景气度持续,业绩进入高速兑现期西南证券2022-05-10.pdf

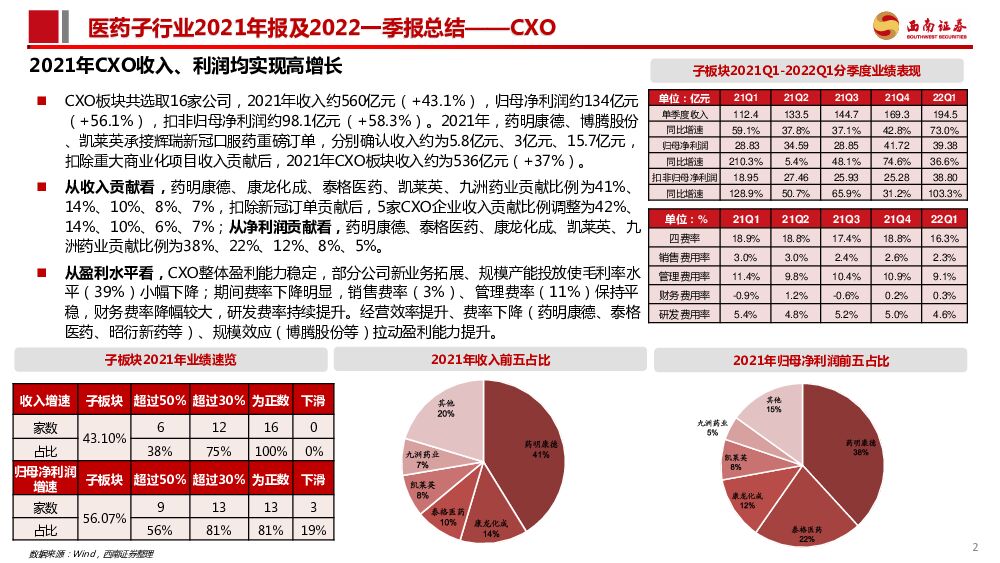

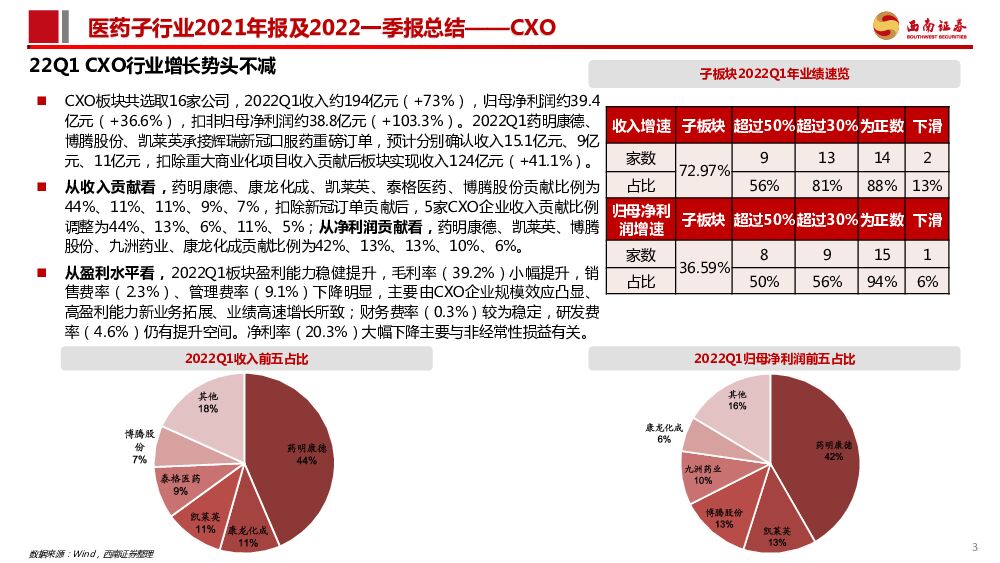

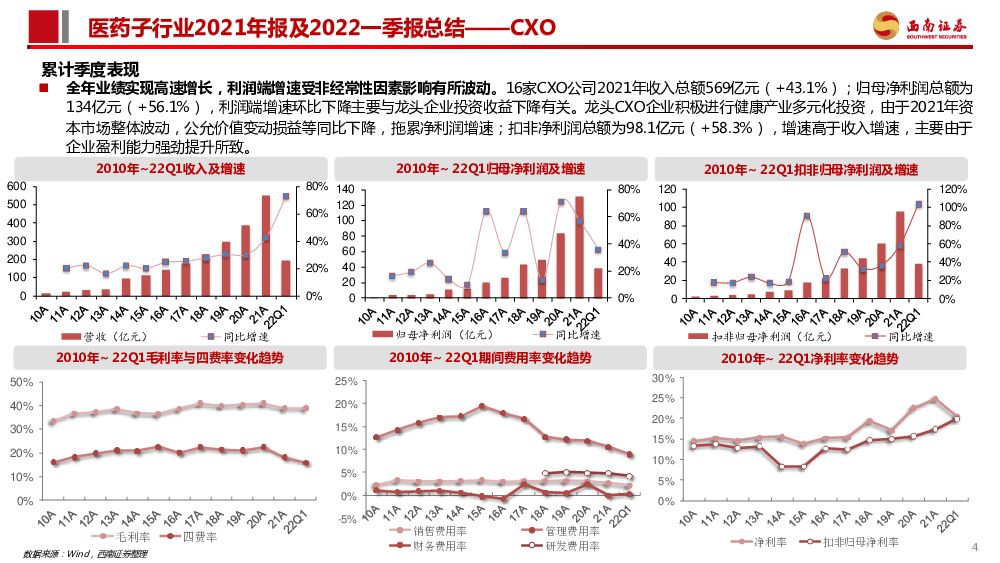

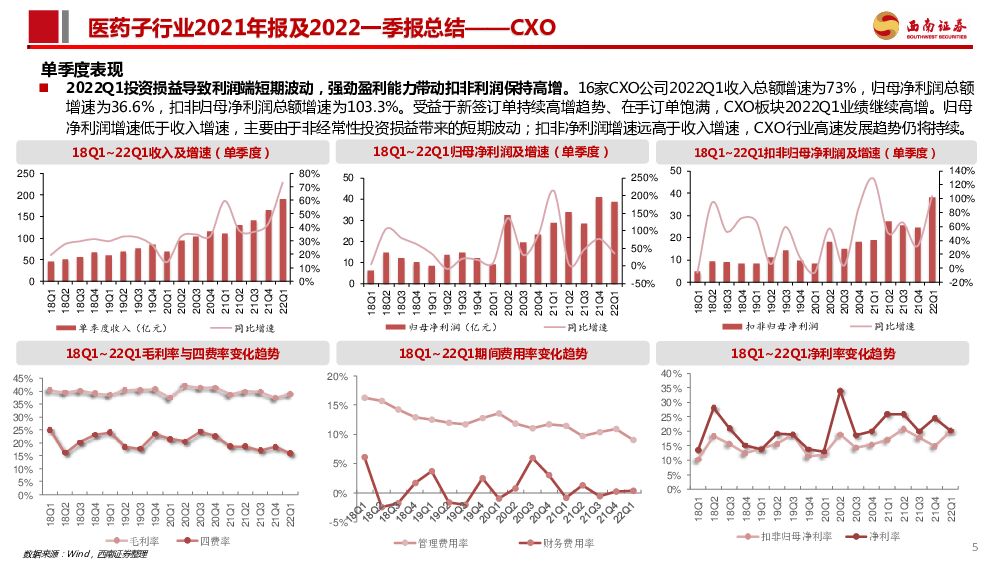

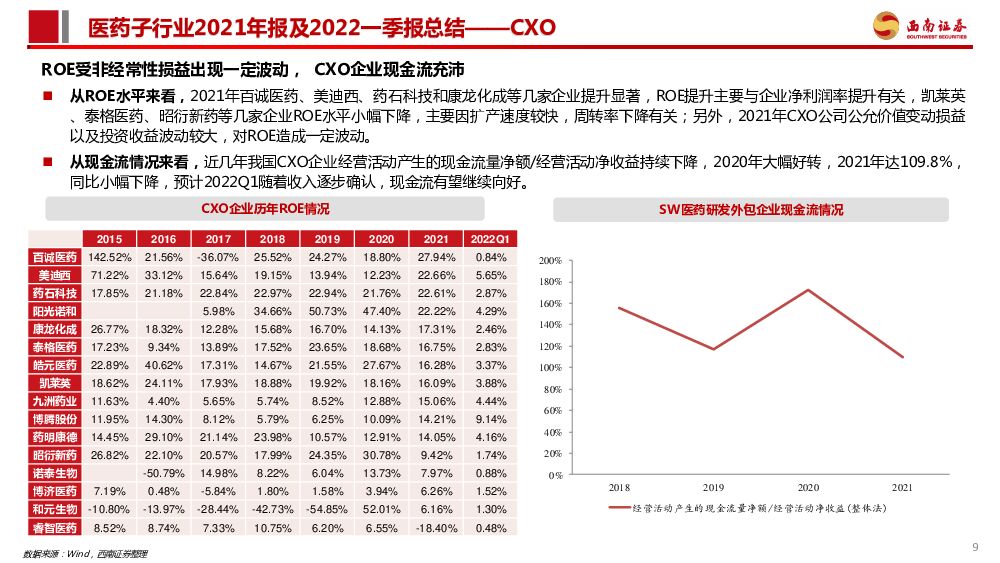

摘要:医药子行业2021年报及2022一季报总结——CXOCXO2021年CXO收入、利润均实现高增长。板块16家公司2021年收入增速为43.1%,归母净利润增速56.1%,扣非归母净利润增速58.3%,所有公司收入均实现正增长;9家公司归母净利润增速超50%,13家公司超30%,3家公司出现下滑。2022Q1年收入增速为73%,归母净利润增速36.6%,扣非归母净利润增速103.3%,保持高增长。CDMO业务整体呈加速增长态势,CXO板块整体盈利能力稳定,部分公司新业务拓展、规模产能投放使行业毛利率水平(39%)小幅下降;期间费率下降明显,规模效应(博腾股份等)拉动盈利能力提升。固定资产、在建工程和人员数量高速增长,验证行业高景气度持续。整体来看,我国CXO行业固定资产和在建工程仍保持高速增长,从侧面体现行业高景气度周期持续,企业订单充足,业绩有望持续高增。从在建工程增速看,2021年美迪西、皓元医药、泰格医药、博济医药和诺泰生物等几家企业增速较快,增速超250%;药石科技、昭衍新药也保持在150%以上的增速;从固定资产增速来看,2021年皓元医药、药石科技等几家企业增速较快,药明康德、凯莱英和泰格医药也都保持在45%以上的增速;从员工数量增速来看,2021年药石科技、美迪西、昭衍新药、博腾股份员工增速较快,药石科技增速超100%,侧面体现行业仍处于高景气度周期,企业订单充足,业绩有望持续高速增长。ROE持续提升,现金流有望向好。从ROE水平来看,2021年凯莱英、药石科技、皓元医药和美迪西等几家企业提升显著,ROE提升主要与企业净利润率提升有关,另外几家CXO企业ROE水平小幅下降,主要因扩产速度较快,周转率下降有关,另外,CXO公司公允价值变动损益以及投资收益波动较大,对ROE造成一定波动。从现金流情况来看,近几年我国CXO企业经营活动产生的现金流量净额/经营活动净收益持续下降,2020年大幅好转,2021年为109.8%,同比小幅下降,预计2022Q1随着收入逐步确认,现金流有望继续向好。2021年二线CXO表现较好,板块估值进入适配区间。2021年初至今,CXO板块公司涨幅:博腾股份>九洲药业>康龙化成>昭衍新药>凯莱英>药明康德>睿智医药>药石科技>泰格医药。博腾股份、九洲药业新业务快速成长,利润端增速较快,驱动股价表现亮眼。2021年1月底CXO公司估值水平达到高位,随后快速回调,经过前期市场反弹,估值水平再次有所上升;2021年10月后受国际关系和短期投融资影响,CXO板块估值大幅回调,目前主要CXO公司的PE-TTM值已回落至70×以下的历史低位,进入适配区间。投资建议:推荐平台型CXO公司以及业绩高增长的标的成本优势推动下,海外CXO产能持续向我国转移,同时国内创新药崛起进一步为CXO行业带来增量空间,预计CXO板块业绩有望保持高速增长,且确定性较高,建议关注产业链布局一体化的平台型CXO企业。推荐实现CRO+CDMO一体化的龙头企业药明康德、小分子CDMO凯莱英、博腾股份和九洲药业和皓元医药,建议关注康龙化成、泰格医药和睿智医药等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

2小时前020积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

2小时前020积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

2小时前020积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

2小时前018积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

2小时前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

2小时前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

2小时前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

2小时前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

2小时前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

2小时前018积分

-

华东医药 2023年年报点评:业绩符合预期,创新品种将陆续上市助推业绩增长 东吴证券 2024-04-18(3页) 附下载

华东医药(000963)投资要点事件:公司公告,2023年公司实现营业收入406.24亿元(+7.7...

330.98 KB共3页中文简体

2小时前018积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

医药行业周报:罗氏双特异性抗体3期临床达到主要终点 太平洋 2024-04-17(3页) 附下载

报告摘要市场表现:2024年4月16日,医药板块涨跌幅-2.56%,跑输沪深300指数1.49pct...

373.11 KB共3页中文简体

1天前220积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

1天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

1天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前220积分

-

生物医药Ⅱ行业周报:AD免疫诊断准确性较高,诺唯赞产品获批探索新市场 太平洋 2024-04-16(19页) 附下载

附下载")

报告摘要本周我们探讨血浆p-tau217免疫分析法诊断AD的准确性及新进展。血浆p-tau217免疫...

1.69 MB共19页中文简体

2天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

2天前220积分