中药行业深度报告:中药配方颗粒国标实施,市场扩容可期国海证券2022-05-10.pdf

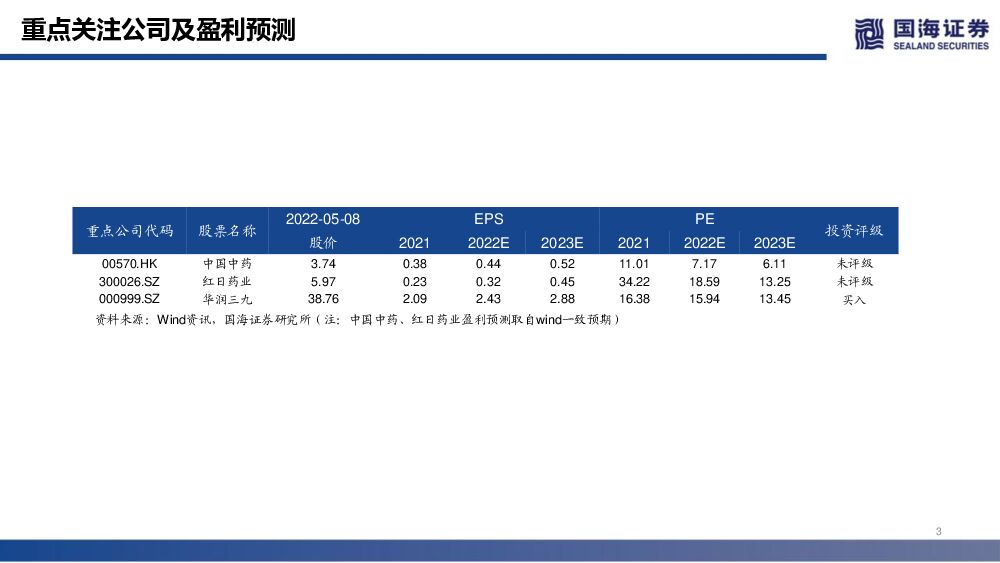

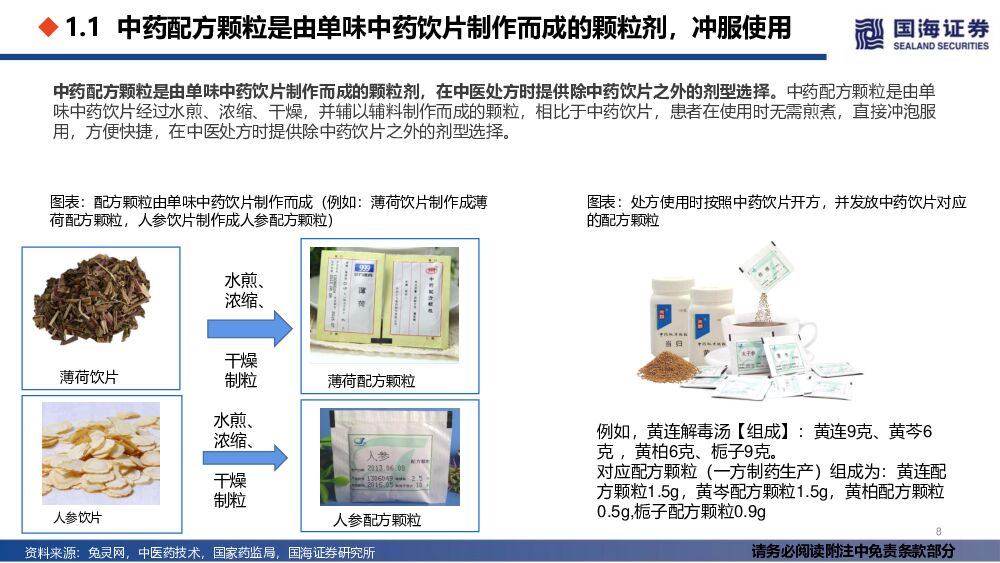

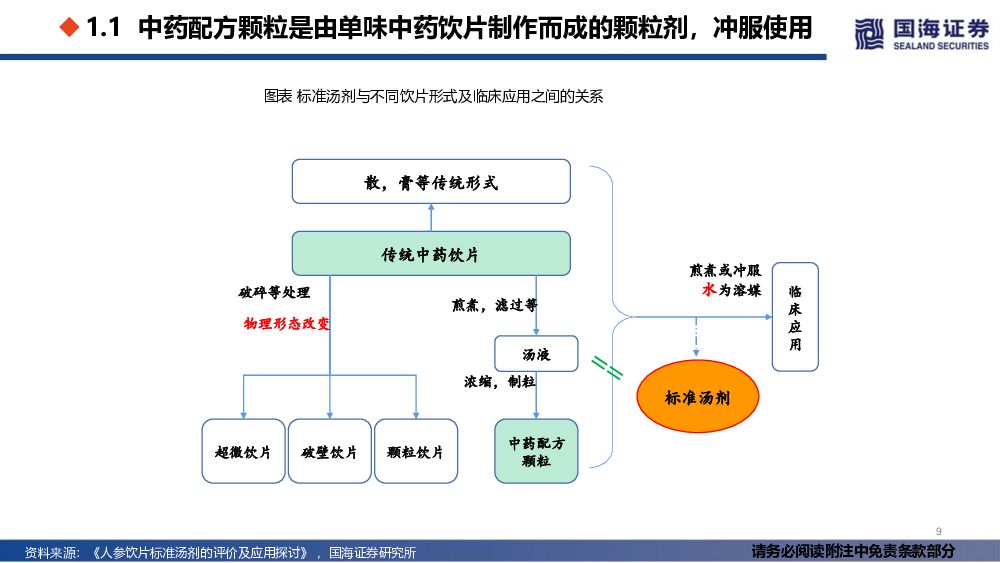

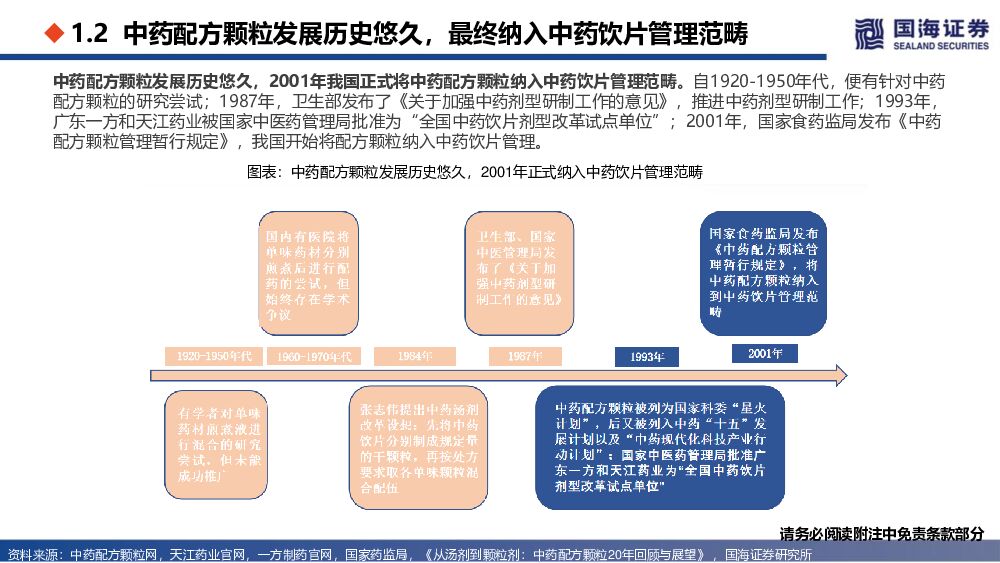

摘要:中药配方颗粒是由单味中药饮片制作而成的颗粒剂,在中医处方时提供除中药饮片之外的剂型选择。中药配方颗粒是单味中药饮片的加工产物,是中药饮片经过水煎、浓缩、干燥,并辅以辅料制作而成的颗粒,相比于中药饮片,患者在使用时无需煎煮,直接冲泡服用,方便快捷。中药配方颗粒发展历史悠久,2001年我国正式将中药配方颗粒纳入中药饮片管理范畴,开启中药配方颗粒试点时期。中药配方颗粒试点时期保持高速增长,在饮片中的渗透率不断提高。中药配方颗粒行业主营收入从2006年2.28亿元增长至2020年约255亿元,年均增速达到40%。我们分析主要有以下原因:1)支付端,配方颗粒具有25%的药品加成,且不占药占比,相比中成药具有显著优势2)供给端,2016年《中药配方颗粒管理办法《征求意见稿》》出台后,各省市自治区批准部分省级试点企业,促进了配方颗粒在各省供给端的增长3)需求端,消费者对便捷性的需求。配方颗粒在饮片中的渗透率不断提高,2019年配方颗粒行业主营收入占比饮片(医院端销售市场)约27%。配方颗粒具有对中药材进行深加工的过程,且试点期间生产企业相对较少,行业集中度较高,行业毛利率维持在60%-80%;由于配方颗粒需要一定学术推广,且部分为代理销售模式,费用率较高,行业净利率为20%左右。2021年2月,《关于结束中药配方颗粒试点工作的公告》发布,标志着中药配方颗粒试点工作结束,开始实施国家标准,迎来中药配方颗粒全面放开的发展时期。我们分析国标实施将从以下几个方面对配方颗粒行业产生重要影响,1)医保支持省份增加及销售终端的放开,促进配方颗粒行业扩容,预计中药配方颗粒行业2025年市场空间有望达到500-600亿元。国标实施后鼓励配方颗粒纳入医保,多个省份将配方颗粒新增纳入医保,或者将配方颗粒医保范围扩大;此外,配方颗粒销售终端从二级以上中医院扩大至所有医疗机构,销售终端的增加将有力促进行业扩容。经测算,中药配方颗粒行业2025年市场空间有望达到500-600亿元。2)生产和使用标准的提高使得配方颗粒营业成本上升,国标促使配方颗粒当量变化,使得同样的饮片处方下,配方颗粒的使用量上发生变化;加之生产标准的提高,使得配方颗粒营业成本增加,经测算营业成本上升约85%。3)配方颗粒涨价,为平衡国标实施带来的配方颗粒营业成本增加,企业端亦在协商涨价,目前在部分医院终端,配方颗粒品种已经实施涨价。4)配方颗粒集采,国标实施使得配方颗粒生产标准统一,且逐步使得配方颗粒进院价格趋于统一,将促进集采的发生。2022年1月6日,全国省际中药(材)采购联盟首次联采工作对外宣布启动,联采范围覆盖中药饮片(含配方颗粒)等类型。国标实施,配方颗粒跨省销售实行备案制,长期看利于配方颗粒行业的市场化发展。配方颗粒试点期间,部分地区对省级试点企业形成了一定程度上的本土保护,并对国家级试点企业及其他省级试点企业的跨省销售形成一定阻碍。国标放开后,配方颗粒的销售必须符合国家标准,没有国标的品种需要符合省级标准,同时跨省销售实行备案制。短期来看,在国标实施的过度期,配方颗粒的国标和省标品种不全面,将使得各省配方颗粒小企业具有生产和销售其他配方颗粒品种的机会,仍然会存在地方保护情形。长期看,随着配方颗粒国标的覆盖度增加,配方颗粒行业有利于加强市场化发展。龙头企业具有产地、技术、资源、规模等优势,看好强者恒强。中国中药具有全国化配方颗粒产地布局,且具有自身配送体系,在新国标实施的过度期仍然具有全国化销售优势;同时具有药材种植GACP基地,饮片炮制能力,具有全产业链优势,看好中国中药长期发展空间。康仁堂“全成分®”中药配方颗粒的质量标准实行全产业链质量监控,具有产品端优势,看好红日药业国标后发展空间。华润三九作为配方颗粒国家级试点企业,亦积累了全国化生产和销售优势,看好华润三九配方颗粒业务的扩容空间。神威药业多年来积极布局中药配方颗粒产业,作为河北和云南省首家中药配方颗粒试点、全国销量排名第六的配方颗粒生产企业,在全国市场放开的机遇下,将向形成全国网络的目标发展,看好神威药业配方颗粒发展空间。重点关注公司及盈利预测:国标实施后鼓励配方颗粒纳入医保,且配方颗粒销售终端从二级以上中医院扩大至所有医疗机构,将有力促进行业扩容,给予中药配方颗粒行业推荐评级。建议重点关注中国中药、红日药业、华润三九。风险提示:1)集采降价超预期;2)药品加成政策变动的风险;3)原料上涨超预期;4)市场竞争情况加剧;5)疫情扰动影响行业发展;6)对饮片的渗透不及预期;7)重点关注公司未来业绩的不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

洁特生物 2023年年报点评报告:募投项目有序推进,自主品牌加快提升 国海证券 2024-04-24(11页) 附下载

洁特生物(688026)事件:2024年4月20日,洁特生物发布2023年年度报告:2023年实现营...

1.03 MB共11页中文简体

1天前018积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

附下载")

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前218积分

-

厦钨新能 2023年报及2024年一季报点评:钴酸锂出货量继续蝉联第一,低空领域三元产品已实现量产 国海证券 2024-04-24(6页) 附下载

厦钨新能(688778)事件:2024年4月18日,厦钨新能发布2023年年报:2023年度,公司实...

324.99 KB共6页中文简体

1天前018积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前218积分

-

蓝晓科技 2023年年报及2024年一季报点评报告:业绩同比提升,看好公司持续成长 国海证券 2024-04-24(12页) 附下载

蓝晓科技(300487)事件:2024年4月22日,蓝晓科技发布2023年报及2024年一季报:20...

1.29 MB共12页中文简体

1天前018积分

-

新兴成长行业周报:禾赛发布第四代芯片架构超广角远距激光雷达ATX 国海证券 2024-04-24(22页) 附下载

投资要点:1)禾赛发布第四代芯片架构超广角远距激光雷达ATX。4月19日,禾赛正式发布基于第四代芯片...

1.72 MB共22页中文简体

1天前010积分

-

汽车行业周报:周动态:理想汽车发布30万以内新品L6,方程豹春季发布会发布3款新车 周专题:FSD12最新进展和梳理 国海证券 2024-04-23(21页) 附下载

附下载")

投资要点:周涨跌幅:2024.04.15-04.19A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

993.03 KB共21页中文简体

2天前220积分