乳制品行业21年报及22年一季报总结:消费需求稳健,短期压力不改长期趋势海通国际2022-05-10.pdf

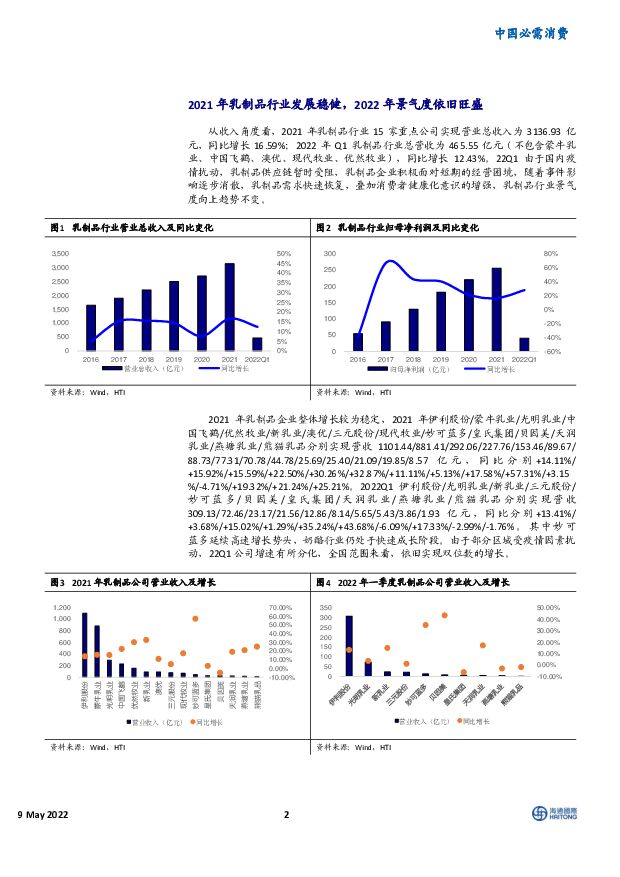

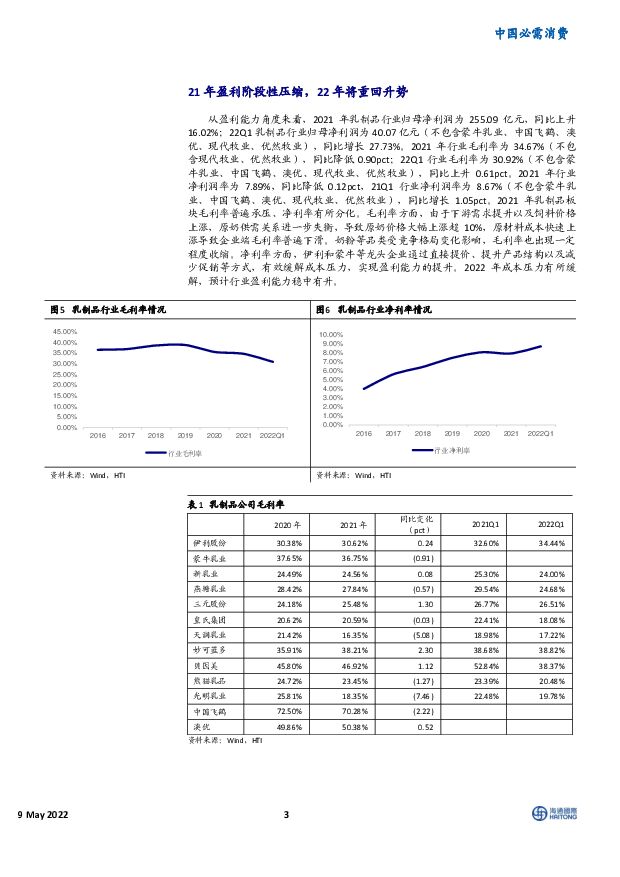

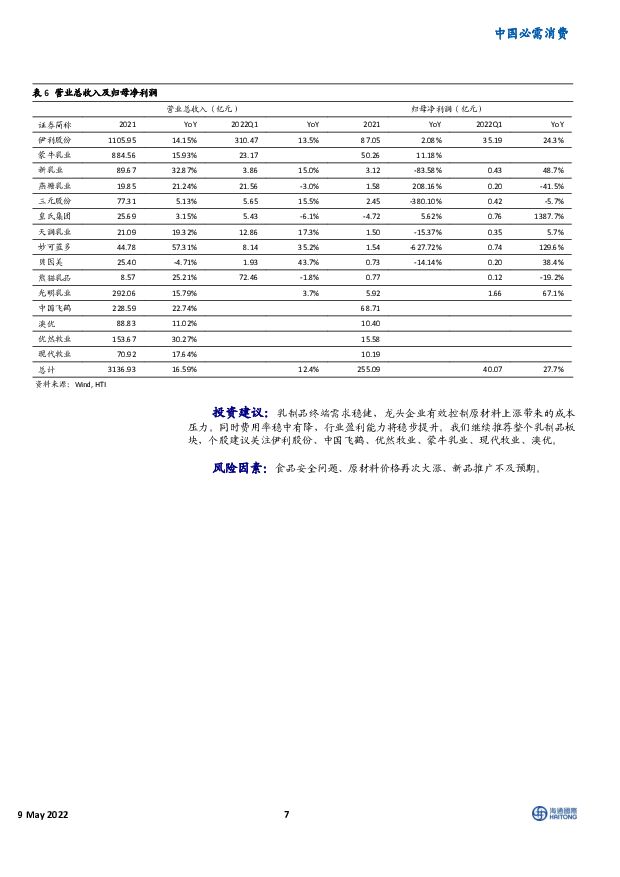

摘要:2021年乳制品行业发展稳健,2022年景气度依旧旺盛。从收入角度看,2021年乳制品行业15家重点公司实现营业总收入为3136.93亿元,同比增长16.59%;2022年Q1乳制品行业总营收为465.55亿元(不包含蒙牛乳业、中国飞鹤、澳优、现代牧业、优然牧业),同比增长12.43%。22Q1由于国内疫情扰动,乳制品供应链暂时受阻,乳制品企业积极面对短期的经营困境,随着事件影响逐步消散,乳制品需求快速恢复,叠加消费者健康化意识的增强,乳制品行业景气度向上趋势不变。2021年盈利阶段性压缩,2022年将重回升势。2021年乳制品板块毛利率普遍承压、净利率有所分化。毛利率方面,由于下游需求提升以及饲料价格上涨,原奶供需关系进一步失衡,导致原奶价格大幅上涨超10%,原材料成本快速上涨导致企业端毛利率普遍下滑。奶粉等品类受竞争格局变化影响,毛利率也出现一定程度收缩。净利率方面,伊利和蒙牛等龙头企业通过直接提价、提升产品结构以及减少促销等方式,有效缓解成本压力,实现盈利能力的提升。2022年成本压力有所缓解,预计行业盈利能力稳中有升。2021年费用率稳中有降,营运效率有所提升。从费用率角度来看,大部分乳企销售费用率和管理费用率有所收缩。2022Q1伊利股份/新乳业/燕塘乳业/三元股份/皇氏集团/天润乳业/妙可蓝多/贝因美/熊猫乳品/光明乳业销售费用率环比变化+13.45/+0.85/-2.71/+6.05/-1.54/+4.13/-4.54/+2.62/+5.82/+16.30pct。伊利股份由于奥运会相关营销费用的集中投放导致费用率上行,但是从行业长期发展趋势上看,常温品类竞争趋缓,数字化赋能下费用率稳中有降。从应收账款周转率的角度看,22Q1大部分企业营运效率显着高于21Q1同期水平,企业经营效率进一步改善。短期压力不改长期向好趋势。2020年乳制品行业再次步入成长期。在此阶段,乳制品行业消费量、价以及产品结构均有明显提升,奶酪、低温白奶等品类也实现了快速的发展。在企业层面,理性竞争、高质量发展成为共识,公司盈利能力稳步提升。短期来看,市场对原材料成本上涨过快、部分高增速品类竞争格局恶化、疫情影响下低温酸奶及乳饮料增速放缓甚至下滑等问题表示担忧。但是我们认为我国乳制品消费仍具备巨大市场空间,消费升级背景下的各个子品类依旧具备增长空间;以奶酪为代表的高增速、高毛利品类竞争格局恶化但对企业盈利尚不构成拖累;龙头公司通过提价、提升产品结构的方式完全有能力消化成本上涨压力。从更长期的维度看,企业通过全产业链布局降低经营风险,数字化赋能提升费用使用效率以及产品结构的不断提升将持续引领利润率不断向上。投资建议。乳制品终端需求稳健,龙头企业有效控制原材料上涨的压力。同时费用率稳中有降,行业盈利能力将稳步提升。我们继续推荐整个乳制品板块,个股建议关注伊利股份、中国飞鹤、优然牧业、蒙牛乳业、现代牧业、澳优。风险因素:食品安全问题、原材料价格再次大涨、新品推广不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

6小时前020积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

6小时前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

6小时前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

6小时前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

6小时前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

6小时前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

6小时前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

6小时前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

6小时前020积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

6小时前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

6小时前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

6小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

6小时前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

6小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

6小时前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

6小时前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

6小时前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

6小时前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

6小时前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

6小时前018积分