纺织服饰21年报及22年一季报总结:疫情带来的中长期波动逐渐收敛,短期Q2预计有所反复太平洋2022-05-10.pdf

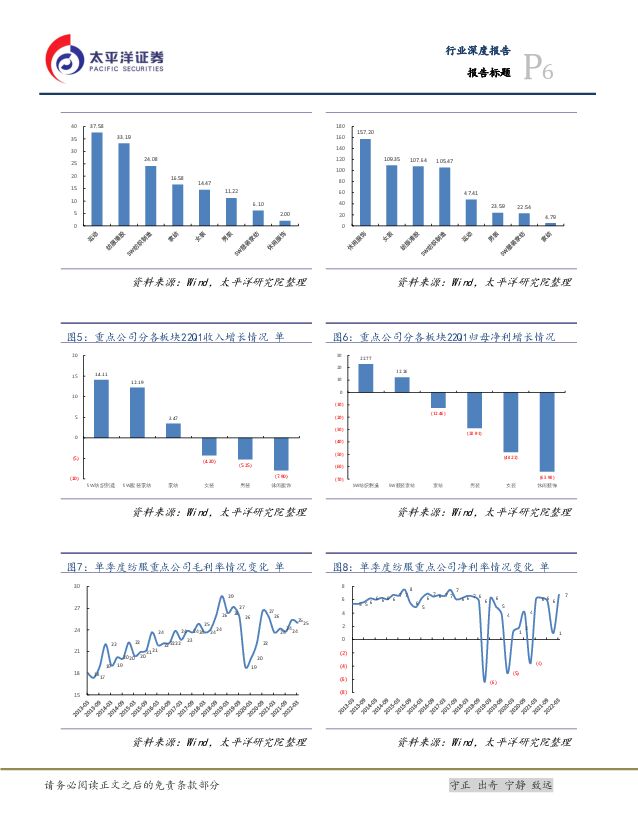

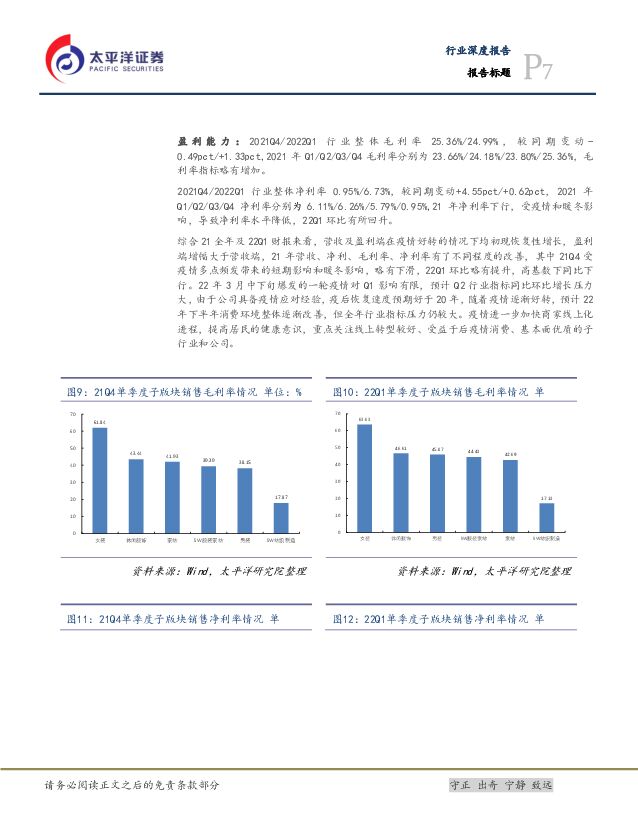

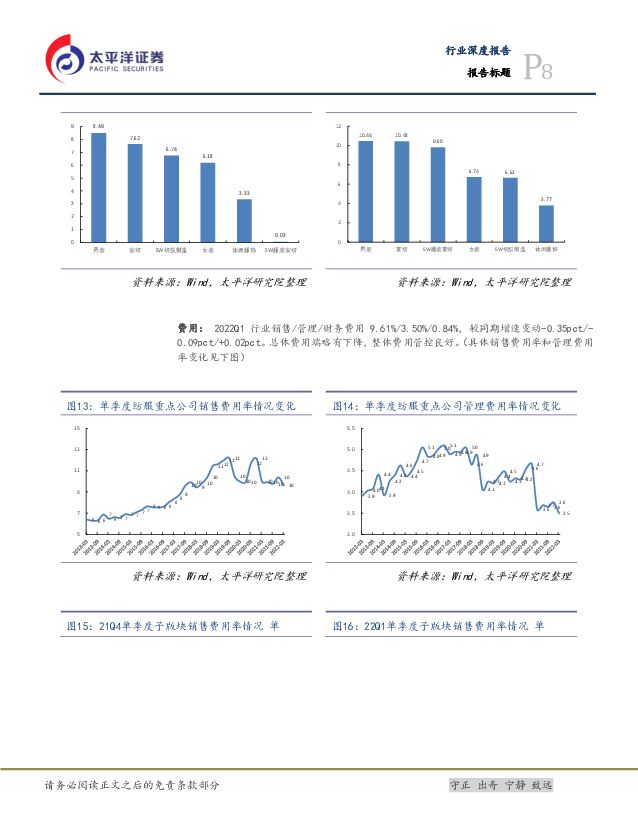

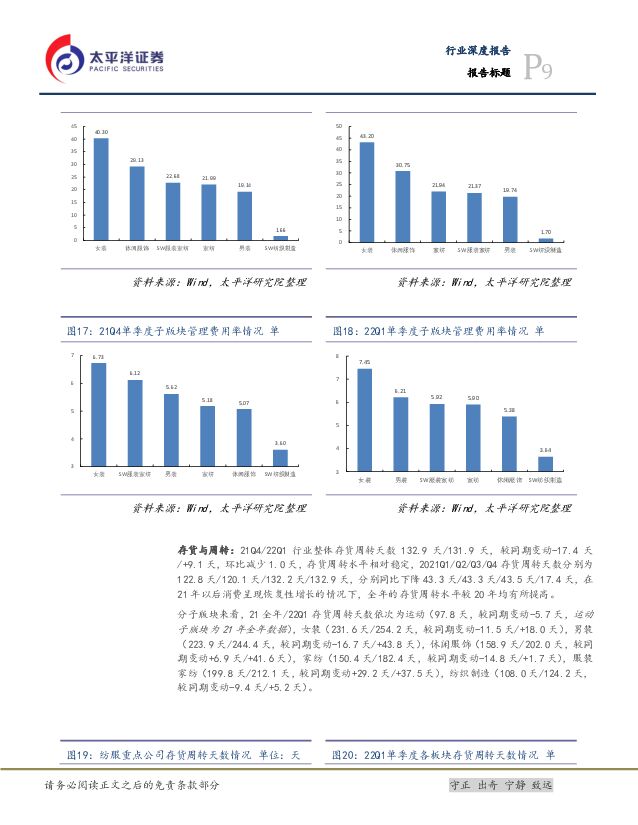

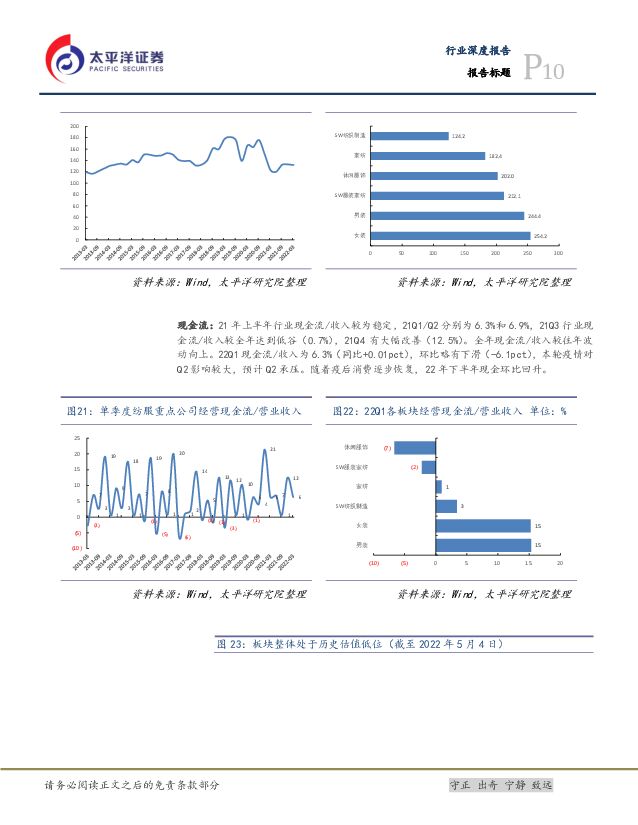

摘要:结论: 行业在经历 2020 年新冠疫情对线下消费的影响后,从 20 年下半年到 2021 年恢复较快,由于 21Q4 暖冬和基数原因,2021 年全年收入增速呈现一定的前高后低态势,疫情带来的基数影响逐步收敛消退,中长期视角看行业有望重新回归稳态增长,板块整体盈利能力也有小幅提升。短期来看,国内疫情对品牌企业 22Q2 业绩有所压制,以运动品牌为代表的龙头企业估值也调整到低位水平,静待 H2 需求和风险偏好复苏机遇。制造端受益产能出海和供应链替代效应,我们认为长期中国供应链企业竞争力提升是趋势,建议关注海外产能占比高,管理能力强和高壁垒型制造企业。1、 营 收 : 2021 年 Q1/Q2/Q3/Q4 的 营 收 增 速 为+33.0%/+19.0%/+19.3%/+8.2%。 2022Q1 营收增速+11.9%。 21Q4较同期增加 14.2 pct,22Q1 较同期下降 21.2pct。21 年全年对比 20 年全年增加 31.8pct,行业整体呈现疫后的恢复性增长。22Q1 受运动子版块拉动,营收增速环比有所改善,22 年 3 月中下旬对 Q1 影响有限,预计 Q2 业绩承压,预计此轮疫情将明显影响 22Q2 品牌端公司业绩,我们预计随着疫情好转(大概率 Q3 开始),零售端恢复速度加快,22Q4 冬装销售有望成为决定全年板块业绩锚的决胜期,虽然 22Q1-Q2 受到疫情影响,但春夏季货品相对货值小,存货处理压力较冬装小,有望在短期内逐步出清。2、 净利润:21 年恢复性高增长,22Q1 高基下增幅收窄。2021 年Q1/Q2/ Q3/Q4 的 归 母 净 利 润 增 速 为 +381.9%/+99.2%/+23.8%/+16.7% ,同比 变动 466.5pct/160.5pct/26.7pct/-47.3pct。2022Q1 净利增速为+11.0%,较同期下降 370.9pct。21 年全年净利增速对比 20 年增加 84pct。22Q1 净利增速在高基叠加疫情影响下,增速有所收窄,企业具备疫情应对经验,经营负杠杆效应预计小于新冠疫情初发时期。3、 盈利能力:毛利率、净利率均有小幅提升。 2021 年 Q1/Q2/Q3/Q4毛利率分别为 23.7%/24.2%/23.8% /25.4%,毛利率指标略有提升。 2022Q1 行业整体毛利率 25.0%,较同期变动+1.3pct。 2021年 Q1/Q2/Q3/Q4 净利率分别为 6.1%/6.3%/5.8%/1.0%,较同期均略有提升。2022Q1 行业整体净利率 6.7% ,较同期变动+0.6pct,环比有所回升。4、 板块持仓: 截至 22Q1 期末行业重仓股口径持仓市值 84.97 亿,占比 0.35%,较去年同期增加 0.15pct;较年报相比,行业重仓股口径持仓占比增加 0.10pct。基金一季报持仓市值前五:华利集团(21.08 亿),比音勒芬(21.02 亿),星期六(15.13 亿),海澜之家(7.56 亿),富安娜(4.24 亿);基金一季报加仓前五:海澜之家,星期六,航民股份,比音勒芬,富安娜;基金一季报减仓前三: 百隆东方,锦泓集团,台华新材;基金一季报港股纺服持仓市值前三:李宁(41.40 亿元),安踏体育(15.12 亿元),特步国际(10.69 亿元)。5、 板块估值: 截至 2022 年 5 月 4 日,板块 PE (TTM)估值为 17.4X,对比历史情况,处于历史估值的低位,具备价值重估潜力。分板块来看,纺织制造、纺服港股及运动板块呈现恢复性高增, 22Q1在去年高基数影响下,增速有所收窄。22 年 3 月的新一轮疫情以及坚持动态清零政策不动摇,短期面临线下客流缺失,具备疫情应对经验的企业在短期内能够进行灵活调整以减弱经营负杠杆效应。面对疫情的不确定性以及可能的疫后消费疲软,基本面经营能力是最高的避风要素。我们认为运动服饰企业经过一轮行业淘汰和出清,库存调节和零售能力强,且疫后消费端健身意识增强,消费端整体好于其他子行业。纺服制造企业虽短期受国际政治环境影响导致大宗原材料成本上涨,但受益海外工厂疫后复产及海外需求恢复,相对景气可期。行业整体处于历史估值低位,具备估值重估潜力,机构持仓的配置比例上升但整体仍处于低配区间,未来有一定增配潜力。推荐关注:品牌端:安踏体育,李宁,特步国际,比音勒芬制造端:浙江自然,华利集团,伟星股份,台华新材,盛泰集团低估值稳增长:罗莱生活,富安娜,水星家纺风险提示:人民币升值风险,终端需求疲软,行业调整不达预期;行业及公司净利率下滑风险,现金流压力风险,国际政治多变导致原材料成本上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

三大工程周报:首张城中村改造房票在广州发放,郑州二手房“以旧换新”正式启动 太平洋 2024-04-23(20页) 附下载

附下载")

首张城中村改造房票在广州发放4月18日,广州开发区、黄埔区首个城中村改造项目房票安置启动活动在中新广...

1.63 MB共20页中文简体

2小时前020积分

-

医药行业周报:武田维得利珠单抗获FDA批准治疗克罗恩病 太平洋 2024-04-23(3页) 附下载

报告摘要市场表现:2024年4月22日,医药板块涨跌幅+0.81%,跑赢沪深300指数1.11pct...

537.89 KB共3页中文简体

2小时前020积分

-

仙乐健康 仙乐健康:2024Q1收入符合预期,内生盈利水平提升超预期 太平洋 2024-04-23(5页) 附下载

仙乐健康(300791)事件:公司发布公司发布2023年报&2024年一季报,2023年全年实现收入...

807.27 KB共5页中文简体

2小时前018积分

-

珀莱雅 23年及24Q1财报点评:23年业绩超预期,24Q1延续高增,多品牌运营能力持续验证 太平洋 2024-04-23(4页) 附下载

珀莱雅(603605)事件:公司近期发布2023年年报及2024年一季报,2023年收入89.1亿元...

448.59 KB共4页中文简体

2小时前018积分

-

澳华内镜 AQ-300放量带动中高端软镜收入快速提升,业绩持续高增长 太平洋 2024-04-23(5页) 附下载

澳华内镜(688212)事件:公司发布2023年年度报告,2023年全年实现营业收入6.78亿元,同...

734.5 KB共5页中文简体

2小时前018积分

-

佛山照明 佛山照明:2023Q4业绩高增,盈利能力有所改善 太平洋 2024-04-23(5页) 附下载

佛山照明(000541)事件:2024年4月18日,佛山照明发布2023年年报。2023年公司实现总...

505.83 KB共5页中文简体

2小时前018积分

-

日本险企如何走出利差损及对我们的启示 太平洋 2024-04-23(33页) 附下载

二战后日本在美国援助下进行系列改革, 经济迅速恢复。 经济强劲下寿险保费规模高速增长, 寿险业迎来黄...

947.54 KB共33页中文简体

2小时前010积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

1天前020积分

-

新能源周报(第83期):硅料带动光伏探底,电动车短期超预期 太平洋 2024-04-22(34页) 附下载

报告摘要行业整体策略:硅料带动光伏探底,电动车短期超预期从小米等新车型的推动看,电动车的需求有望持续...

1.91 MB共34页中文简体

1天前220积分

-

生物医药Ⅱ行业周报:血液透析远期市场空间广阔,国产企业有望加速进口替代 太平洋 2024-04-22(18页) 附下载

报告摘要本周我们讨论国产血液透析器械公司的投资逻辑。1、血液净化有多种方式,血液透析和连续性肾脏替代...

1.75 MB共18页中文简体

1天前220积分

-

医药行业周报:Seagen靶向整合素β6的ADC疗法在中国获批临床 太平洋 2024-04-22(3页) 附下载

报告摘要市场表现:2024年4月19日,医药板块涨跌幅-0.62%,跑赢沪深300指数0.17pct...

401.02 KB共3页中文简体

1天前220积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

1天前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

1天前220积分

-

美容护理&纺织服饰周报:化妆品服装24Q1社零弱增长,欧莱雅中国24Q1同增6% 中邮证券 2024-04-22(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月15日-4月19日)申万美容护理指数下跌1.78%,申万纺织服饰指...

495.56 KB共14页中文简体

1天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

1天前220积分

-

家电行业周报:TCL电子涨幅翻倍领跑家电板块,TCL实业广交会两天成交额破1.8亿美元 太平洋 2024-04-22(17页) 附下载

报告摘要市场行情回顾:1)指数方面,本周家电板块上涨5.57%,2024年初至今家电板块涨幅为16....

1.05 MB共17页中文简体

1天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

1天前220积分

-

机械行业周报:波士顿动力推出全新Atlas,人形机器人迈入电动新时代 太平洋 2024-04-22(20页) 附下载

报告摘要本期(4月15日-4月19日),沪深300上涨1.9%,机械板块下跌0.8%,在所有一级行业...

767.28 KB共20页中文简体

1天前120积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单饱满、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发布2023...

1.52 MB共12页中文简体

1天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

投资要点:本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发...

1.52 MB共12页中文简体

1天前220积分