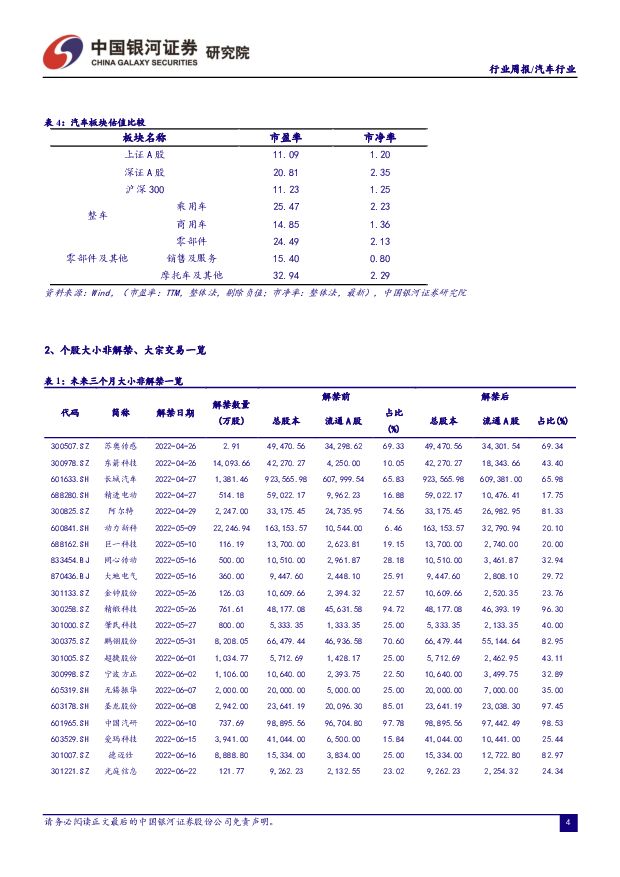

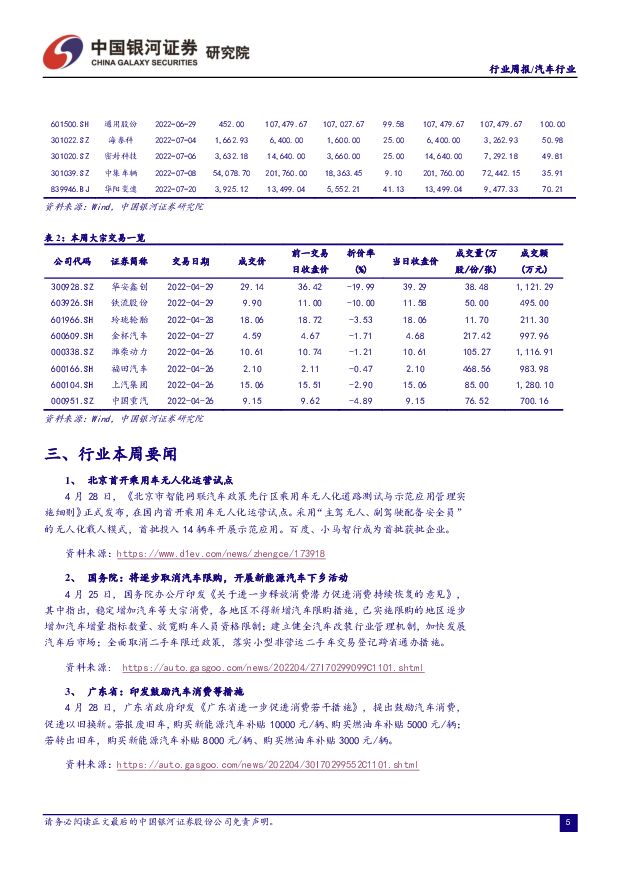

汽车行业:疫情局势好转,供需端均迎来逐步复苏中国银河2022-05-10.pdf

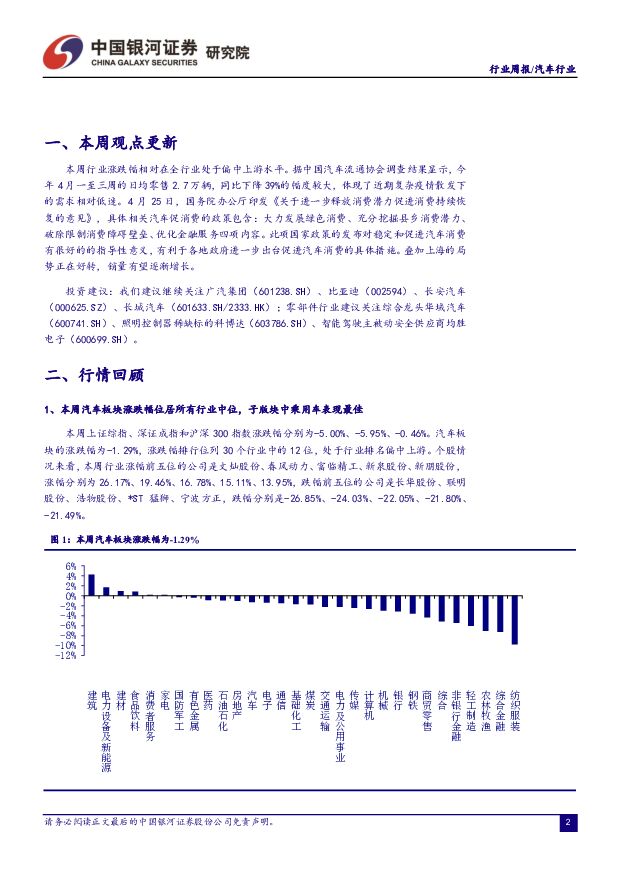

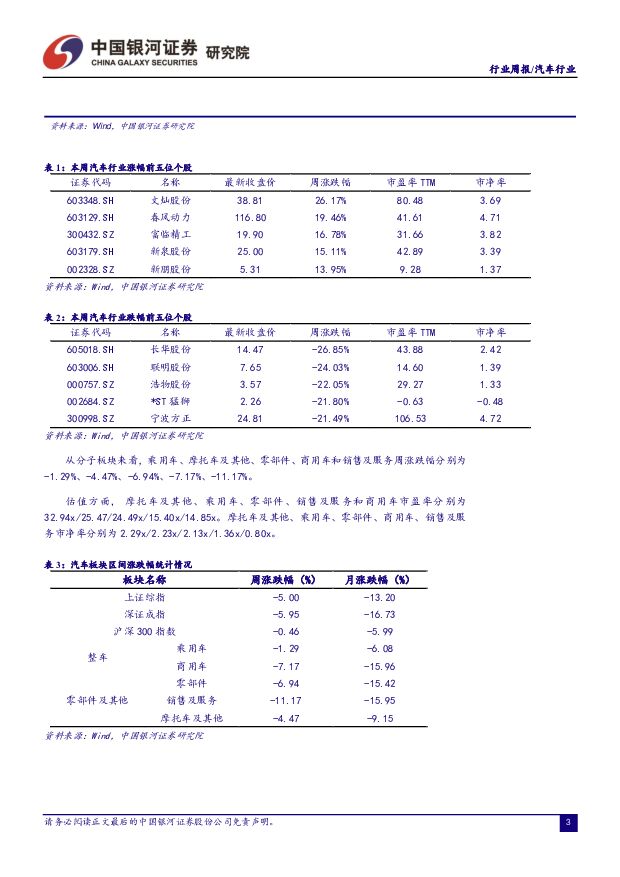

摘要:本周观点更新本周行业涨跌幅相对在全行业处于偏中上游水平。据中国汽车流通协会调查结果显示,今年4月一至三周的日均零售2.7万辆,同比下降39%的幅度较大,体现了近期复杂疫情散发下的需求相对低迷。4月25日,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》,具体相关汽车促消费的政策包含:大力发展绿色消费、充分挖掘县乡消费潜力、破除限制消费障碍壁垒、优化金融服务四项内容。此项国家政策的发布对稳定和促进汽车消费有很好的的指导性意义,有利于各地政府进一步出台促进汽车消费的具体措施。叠加上海疫情局势正在好转,销量有望逐渐增长。周度行情回顾本周上证综指、深证成指和沪深300指数涨跌幅分别为-5.00%、-5.95%、-0.46%。汽车板块的涨跌幅为-1.29%,涨跌幅排行位列30个行业中的12位,处于行业排名偏中上游。个股情况来看,本周行业涨幅前五位的公司是文灿股份、春风动力、富临精工、新泉股份、新朋股份,涨幅分别为26.17%、19.46%、16.78%、15.11%、13.95%,跌幅前五位的公司是长华股份、联明股份、浩物股份、*ST猛狮、宁波方正,跌幅分别是-26.85%、-24.03%、-22.05%、-21.80%、-21.49%。投资建议建议继续关注广汽集团(601238.SH)、比亚迪(002594.SZ)长安汽车(000625.SZ)、长城汽车(601633.SH/2333.HK);零部件行业建议关注华域汽车(600741.SH)、科博达(603786.SH)、均胜电子(600699.SH)。风险提示1、零部件短缺导致的产业链风险。2、芯片短缺导致的产业链风险。3、原材料价格上涨对盈利造成不利影响的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

建筑装饰行业月报:基建保持韧劲,新国九条修复价值 中国银河 2024-04-18(17页) 附下载

核心观点:建筑业景气度上行。3月,建筑业商务活动指数为56.20%,较上月+2.7pct;建筑业新订...

2.03 MB共17页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前020积分

-

计算机行业行业点评报告:九部门发文加快数字人才培育,数字技术教育领域有望迎来发展机遇 中国银河 2024-04-18(3页) 附下载

核心观点:事件:4月17日,人力资源社会保障部、中共中央组织部、中央网信办、国家发改委等九部门发布《...

289.42 KB共3页中文简体

1天前020积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前018积分

-

中控技术 业绩高增长,“AI+机器人”布局流程工业新质生产力 中国银河 2024-04-18(4页) 附下载

中控技术(688777)核心观点:事件:公司发布2024年一季度报告,报告期内实现营业收入17.38...

295 KB共4页中文简体

1天前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前018积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前018积分

-

深桑达A 净利润扭亏为盈,数据创新业务增长潜力凸显 中国银河 2024-04-18(4页) 附下载

深桑达A(000032)核心观点:事件公司发布2023年年度报告。报告期内,公司实现营收562.84...

490.13 KB共4页中文简体

1天前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前018积分

-

乐歌股份 利润表现亮眼,自主品牌深化发展、海外仓布局加快扩张 中国银河 2024-04-18(4页) 附下载

乐歌股份(300729)核心观点:事件:公司发布2023年年度报告。报告期内,公司实现营收39.02...

429.02 KB共4页中文简体

1天前018积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前018积分