电子行业简评报告:半导体的估值不高了首创证券2022-05-10.pdf

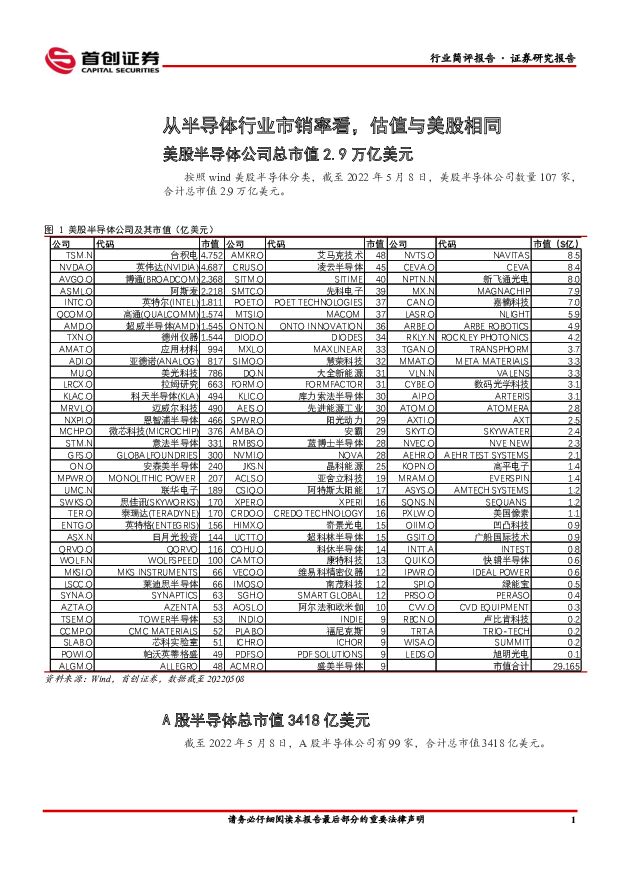

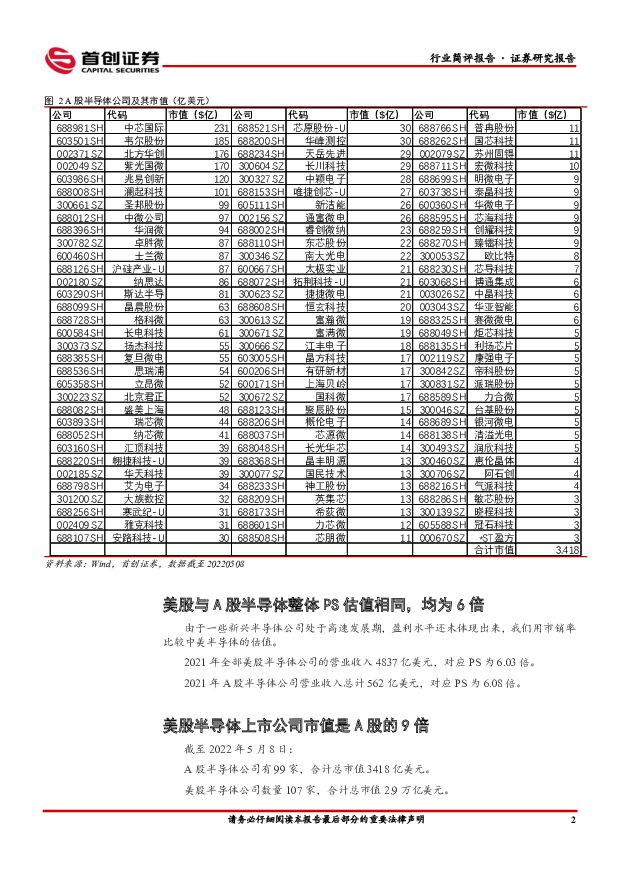

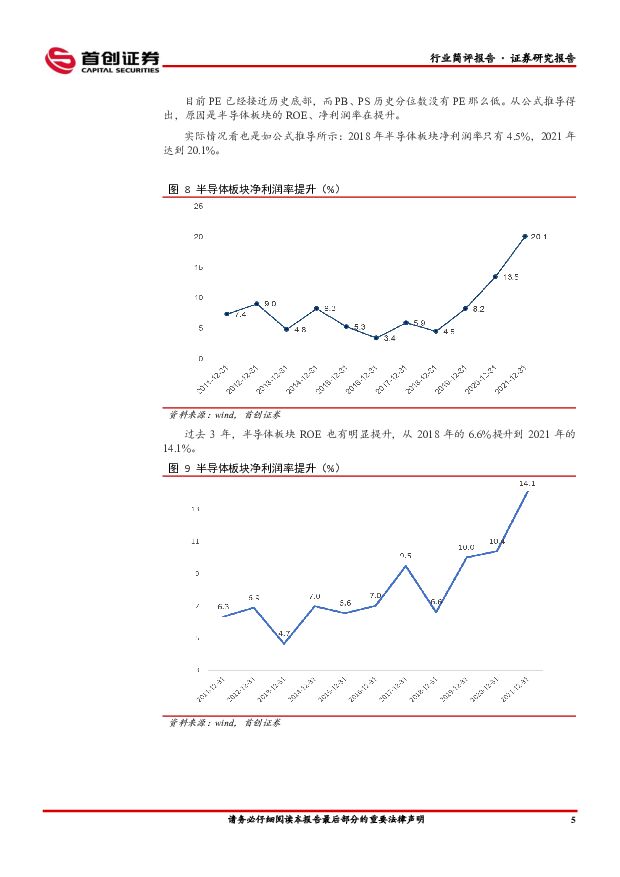

摘要:核心观点美股半导体上市公司市值是 A 股半导体公司的 9 倍截至 2022 年 5 月 8 日:A 股半导体公司有 99 家,合计总市值 3418 亿美元。美股半导体公司数量 107 家,合计总市值 2.9 万亿美元。美股半导体公司数量与 A 股相当,但是总市值是 A 股的 9 倍(2.9 万亿/3418 亿)。从半导体行业整体 PS 看,美股与 A 股估值相同均为 6 倍由于一些新兴半导体公司处于高速发展期,盈利水平还未体现出来,我们用市销率比较中美半导体的估值,二者整体 PS 相等。2021 年全部美股半导体公司的营业收入 4837 亿美元,对应 PS 为 6.03倍。2021 年 A 股半导体公司营业收入总计 562 亿美元,对应 PS 为6.08 倍。盈利能力提升,导致 PE、PB、PS 不同步降低目前半导体指数(8841349)的估值的历史分位点:PETTM 只有 9.67%,而 PB 为 44.92%、PS 还在 73.8%。从公式【PE=P/E ;PB=P/B =PE * ROE ;PS=P/S=PE * 净利润率】看出,原因是半导体板块的 ROE、净利润率在提升。实际情况看也是如公式推导所示:2018 年半导体板块净利润率只有4.5%,2021 年达到 20.1%。半导体板块 ROE 也有明显提升,从 2018年的 6.6%提升到 2021 年的 14.1%。未来的盈利能力与增速决定估值是否是底部1、 维持盈利能力,现在是底部的概率很大。2、 盈利能力下降,增速不变,现在是底部的概率较高。3、 盈利能力下降、增速也下降,现在是底部的概率不及前两种。投资建议半导体指数(8841349)的 PETTM 历史分位点只有 9.67%,低于 10%,从 PETTM 的估值角度看,半导体板块已经处于历史底部。推荐关注国芯科技、景嘉微、聚辰股份、澜起科技、杨杰科技、宏微科技、斯达半导体、江丰电子、立昂微等。风险提示上游代工成本上升、下游需求下降、芯片价格调整导致半导体行业盈利能力下降,最终体现估值提升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

湿电子化学品行业深度报告:湿电子化学品渐入佳境——AI赋能化工之三 国海证券 2024-04-09(61页) 附下载

附下载")

核心提要整体行业增速快湿电子化学品是微电子、光电子湿法工艺制程中使用的各种电子化工材料,具有技术门槛...

2.27 MB共61页中文简体

6天前420积分

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

6天前520积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

6天前220积分

-

电子行业周报:华力集成将建设新厂,重视半导体布局机遇 国信证券 2024-04-09(12页) 附下载

附下载")

核心观点LCD稼动率迅速提升,半导体周期加速上行,重视半导体板块布局机遇。过去一周上证上涨0.92%...

1.43 MB共12页中文简体

6天前120积分

-

电子行业周报:SK海力士新建先进封装厂,高容量SSD价格上调 甬兴证券 2024-04-09(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾算力芯片:三星计划推出AI芯片Mach-1,并加速AI推理芯片Ma...

904.49 KB共15页中文简体

6天前220积分

-

中颖电子 2023Q4业绩实现同比正增长,新产品有望助公司走出低谷期 中银证券 2024-04-09(4页) 附下载

附下载")

中颖电子(300327)中颖电子2023Q4营业收入3.78亿元,YoY+9%;归母净利润0.87亿...

526.28 KB共4页中文简体

6天前218积分

-

兆威机电 2023年新品开发成效佳,XR与汽车电子带动2024年增长 中银证券 2024-04-09(4页) 附下载

附下载")

兆威机电(003021)公司发布2023年年报,营业收入及归母净利润稳定增长,其中汽车电子业务成长较...

460.91 KB共4页中文简体

6天前218积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

6天前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

6天前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

6天前218积分

-

茂莱光学 茂莱光学:23年半导体增长强劲,持续关注国内外进度 中泰证券 2024-04-09(3页) 附下载

附下载")

茂莱光学(688502)投资要点全年半导体营收占比达37%,营收增速58%。1)2023:营收4.5...

546.18 KB共3页中文简体

6天前218积分

-

航天电子 航天产品业绩保持较快增长,商业航天与无人装备前景广阔 中邮证券 2024-04-09(5页) 附下载

附下载")

航天电子(600879)事件近日,公司发布2023年年报,2023年公司实现营业收入187.27亿,...

570.31 KB共5页中文简体

6天前218积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

6天前215积分

-

市场策略报告:跨月后资金面恢复平静 首创证券 2024-04-09(12页) 附下载

附下载")

核心观点资金流向:本周融资净流入21.89亿,融资成交占比回升至8.57%左右。累计融资净买入额与2...

1.45 MB共12页中文简体

6天前210积分

-

能源电子月报:功率半导体走向改善区间,碳化硅加速上车 国信证券 2024-04-08(25页) 附下载

附下载")

新能源汽车:2024年2月我国乘用车SiC模块渗透率约为11.9%,主驱功率模块国产占比约71%。整...

7.84 MB共25页中文简体

7天前020积分

-

半导体4月投资策略:业绩披露期,关注半导体设备和存储 国信证券 2024-04-08(20页) 附下载

附下载")

3月SW半导体指数下跌3.51%,估值处于2019年以来42.84%分位2024年3月SW半导体指数...

5.06 MB共20页中文简体

7天前220积分

-

电子行业周报:台湾花莲地震,关注电子行业供应链安全 华福证券 2024-04-08(13页) 附下载

附下载")

投资要点:4月3日,中国台湾省花莲县东部海域发生7.3级地震,系近25年来最大规模地震。台湾囊括了半...

1.59 MB共13页中文简体

7天前220积分

-

电子行业周观点:央行设立科技创新和技术改造再贷款,台湾地震影响芯片供应链 万联证券 2024-04-08(12页) 附下载

附下载")

行业核心观点:2024年4月1日至4月7日期间,沪深300指数上涨0.86%,申万电子指数下跌0.2...

1.46 MB共12页中文简体

7天前120积分

-

半导体行业点评报告:企业级SSD供不应求,模组厂影响力不断提升 开源证券 2024-04-08(13页) 附下载

附下载")

本周复盘:存储现货行情分化,高容量嵌入式和行业SSD价格上调指数方面:据闪存市场数据,2024年第1...

1.57 MB共13页中文简体

7天前220积分

-

电子行业周报:中国台湾地震对电子板块影响分析 民生证券 2024-04-08(16页) 附下载

附下载")

市场回顾本周(4月1日-4月3日)电子板块涨跌幅为-0.30%,相对沪深300指数涨跌幅-1.16p...

1.26 MB共16页中文简体

7天前220积分