保险2022一季报综述:净利润受资产端拖累大幅负增长,寿险短期承压,财险复苏势头强势天风证券2022-05-10.pdf

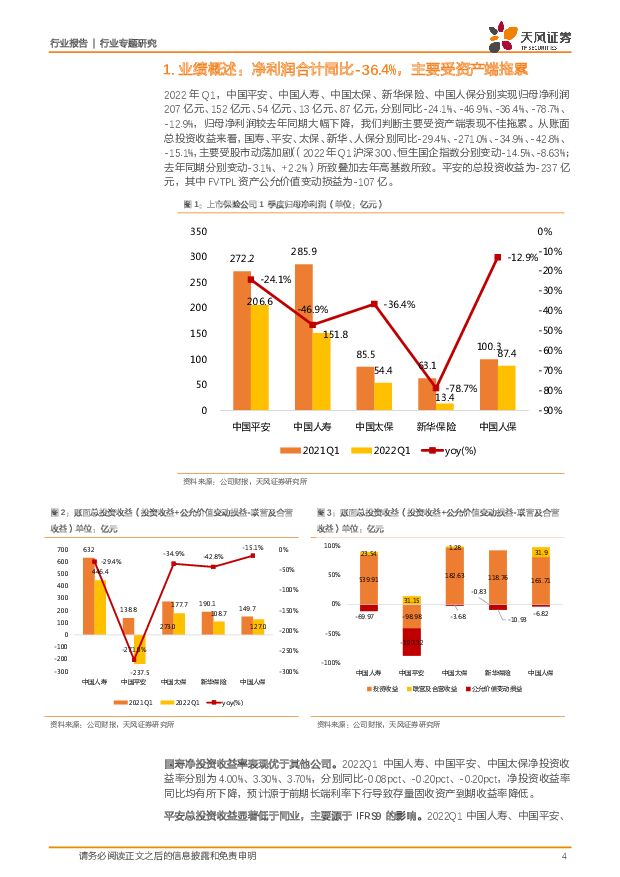

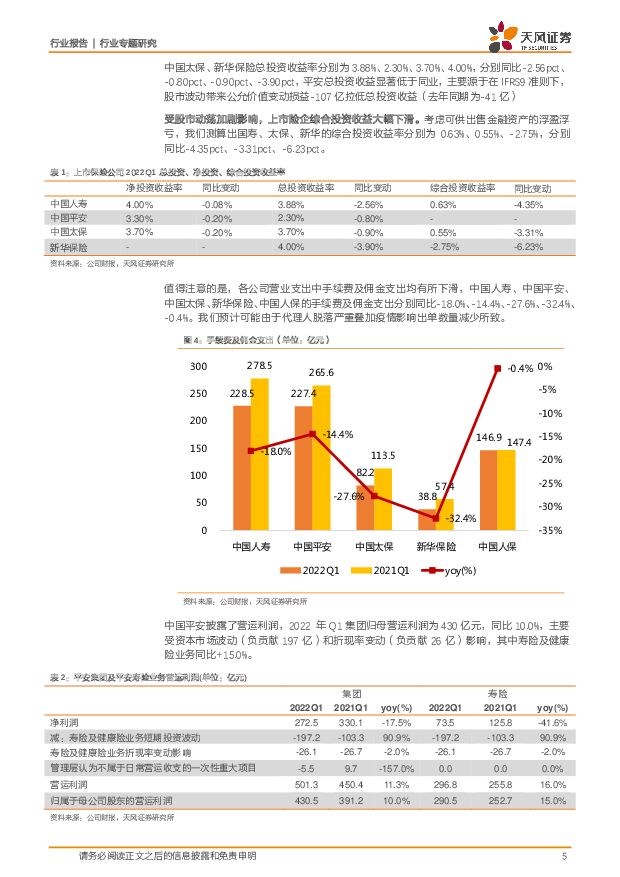

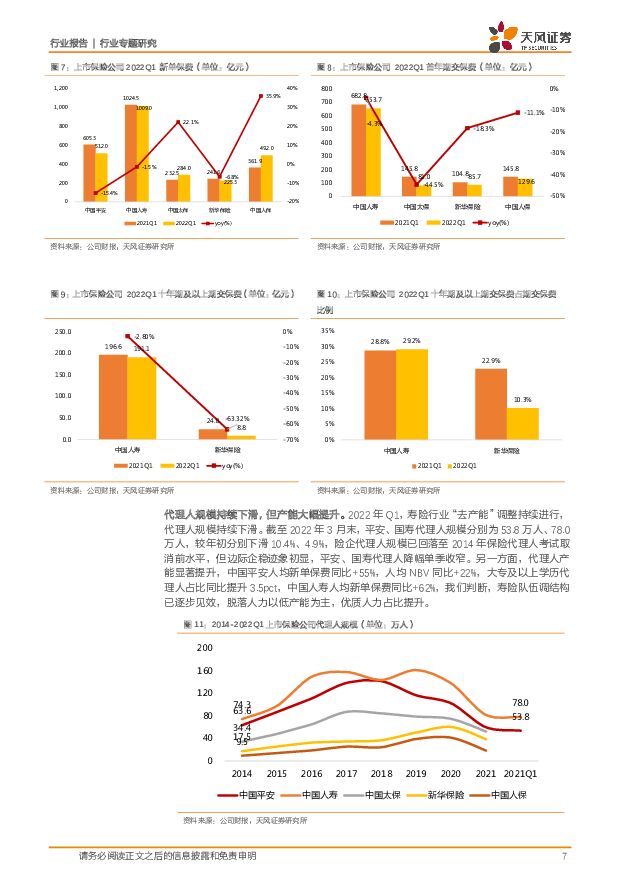

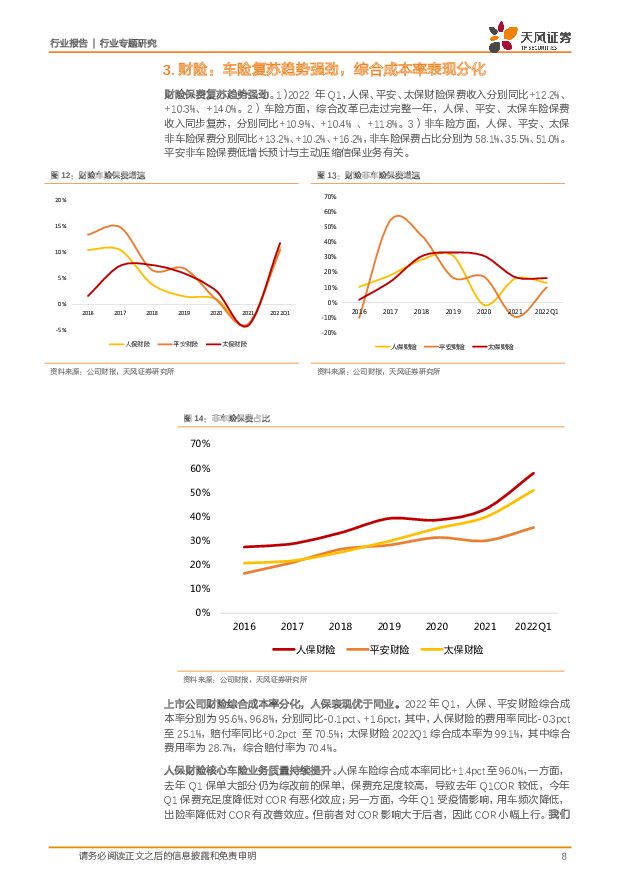

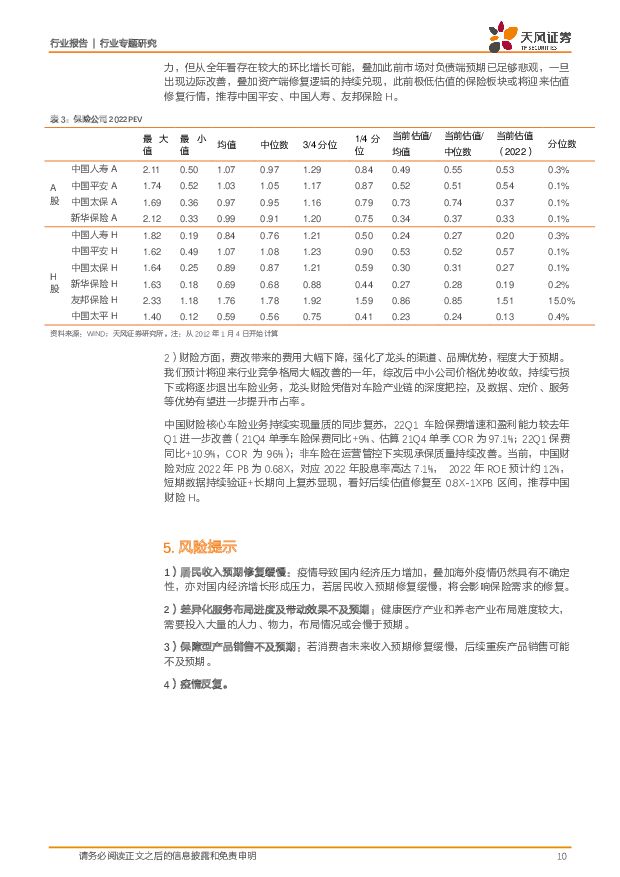

摘要:1、利润:中国平安、中国人寿、中国太保、新华保险、中国人保归母净利润分别同比-24.1%、-46.9%、-36.4%、-78.7%、-12.9%,较去年同期大幅下降,我们判断主要受资产端表现不佳拖累。平安2022Q1集团归母营运利润同比+10%,寿险及健康险业务同比+15%。1)投资情况:①国寿净投资收益率表现优于其他公司。2022Q1中国人寿、中国平安、中国太保净投资收益率分别为4.00%、3.30%、3.70%,分别同比-0.08pct、-0.20pct、-0.20pct,净投资收益率同比均有所下降,预计源于前期长端利率下行导致存量固收资产到期收益率降低。②平安总投资收益显著低于同业,主要源于IFRS9的影响。2022Q1中国人寿、中国平安、中国太保、新华保险总投资收益率分别为3.88%、2.30%、3.70%、4.00%,分别同比-2.56pct、-0.80pct、-0.90pct、-3.90pct,平安总投资收益显著低于同业,主要源于在IFRS9准则下,股市波动带来公允价值变动损益-107亿拉低总投资收益(去年同期为-41亿)。③受股市动荡加剧影响,上市险企综合投资收益大幅下滑。考虑可供出售金融资产的浮盈浮亏,我们测算出国寿、太保、新华的综合投资收益率分别为0.63%、0.55%、-2.75%,分别同比-4.35pct、-3.31pct、-6.23pct。2、寿险:我们预计2022Q1寿险负债端延续低迷态势,NBV均为负增长,主要源于21年Q1旧重疾炒停带来的高基数、22年Q1各险企有意淡化开门红的营销策略以及代理人大幅脱落所致。平安寿险NBV同比增速为-33.7%,我们预计主要由新推出的“盛世金越”增额终身寿带来;国寿NBV同比-14.3%,预计领先上市同业,预计主要源于公司持续推动鑫裕尊享、臻享传家等储蓄型产品所致。2022Q1除人保、太保外,其他公司新单保费均为负增长。1)2022Q1,平安、国寿、太保、新华、人保寿新单保费分别同比-15.4%、-1.5%、+22.1%、-6.8%、+35.9%,太保、新华代理人渠道新单分别同比-44.1%、-26.9%。2)太保、人保新单保费增速遥遥领先,我们判断主要由银保渠道驱动,其中太保银保渠道新单同比+1108.1%至110亿,人保趸交长险新单同比+89.6%至265亿元。代理人规模持续下滑,但产能大幅提升。2022年Q1,寿险行业“去产能”调整持续进行,代理人规模持续下滑。截至2022年3月末,平安、国寿代理人规模分别为53.8万人、78.0万人,较年初分别下滑10.4%、4.9%,另一方面,代理人产能显著提升,中国平安人均新单保费同比+55%,人均NBV同比+22%,中国人寿人均新单保费同比+62%,我们判断,寿险队伍调结构已逐步见效,脱落人力以低产能为主,优质人力占比提升。3、财险:财险保费复苏趋势强劲。1)2022年Q1,人保、平安、太保财险保费收入分别同比+12.2%、+10.3%、+14.0%。2)车险方面,综合改革已走过完整一年,人保、平安、太保车险保费收入同步复苏,分别同比+10.9%、+10.4%、+11.8%。3)非车险方面,人保、平安、太保非车险保费分别同比+13.2%、+10.2%、+16.2%,非车险保费占比分别为58.1%、35.5%、51.0%。平安非车险保费低增长预计与主动压缩信保业务有关。上市公司财险综合成本率分化,人保表现优于同业。2022年Q1,人保、平安财险综合成本率分别为95.6%、96.8%,分别同比-0.1pct、+1.6pct,其中,人保财险的费用率同比-0.3pct至25.1%,赔付率同比+0.2pct至70.5%;太保财险2022Q1综合成本率为99.1%,其中综合费用率为28.7%,综合赔付率为70.4%。人保财险核心车险业务质量持续提升。人保车险综合成本率同比+1.4pct至96.0%,一方面,去年Q1保单大部分仍为综改前的保单,保费充足度较高,导致去年Q1COR较低,今年Q1保费充足度降低对COR有恶化效应;另一方面,今年Q1受疫情影响,用车频次降低,出险率降低对COR有改善效应。但前者对COR影响大于后者,因此COR小幅上行。我们判断,综改后车险业务质量改善,家庭自用车和自主直销渠道占比有所提升。投资建议:1)寿险方面:短期来看,我们判断,2022年Q2仍存在较大压力,但随着3月以来基数效应的减弱、险企代理人规模的逐渐企稳以及绩优导向下代理人产能的提升,NBV降幅有望持续收窄,我们预计,平安、国寿、太保、新华、友邦全年NBV增速分别为-20%、-5%、-32%、-22%、-8%。长期来看,保险仍然具备增长空间,代理人渠道转型稳步进行,医养产业链持续完善、服务生态布局逐渐成型,第三支柱养老保险带来增量市场需求都有望带动平安、国寿、友邦等大型公司的NBV进入平稳增长周期。当前保险股整体处于历史估值低位。截至4月29日,中国人寿、中国平安、中国太保、新华保险A股2022PEV分别为0.53、0.54、0.37、0.33倍,友邦保险、中国太平H股2022PEV分别为1.51、0.13倍,分别处于历史估值分位的0.3%、0.1%、0.1%、0.1%、15.0%、0.4%。我们认为,当前保险股具备较高的风险收益比。当前,负债端在高基数下仍存在一定的压力,但从全年看存在较大的环比增长可能,叠加此前市场对负债端预期已足够悲观,一旦出现边际改善,叠加资产端修复逻辑的持续兑现,此前极低估值的保险板块或将迎来估值修复行情,推荐中国平安、中国人寿、友邦保险H。2)财险方面:费改带来的费用大幅下降,强化了龙头的渠道、品牌优势,程度大于预期。我们预计将迎来行业竞争格局大幅改善的一年,综改后中小公司价格优势收敛,持续亏损下或将逐步退出车险业务,龙头财险凭借对车险产业链的深度把控,及数据、定价、服务等优势有望进一步提升市占率。中国财险核心车险业务持续实现量质的同步复苏,22Q1车险保费增速和盈利能力较去年Q1进一步改善(21Q4单季车险保费同比+9%、估算21Q4单季COR为97.1%;22Q1保费同比+10.9%,COR为96%);非车险在运营管控下实现承保质量持续改善。当前,中国财险对应2022年PB为0.68X,对应2022年股息率高达7.1%,2022年ROE预计约12%,短期数据持续验证+长期向上复苏显现,看好后续估值修复至0.8X-1XPB区间,推荐中国财险H。风险提示:居民收入预期修复缓慢,差异化服务布局进度及带动效果不及预期,保障型产品销售不及预期,疫情反复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1天前220积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

1天前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

附下载")

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前218积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

亿田智能 营收短期承压,费用超支拖累业绩 天风证券 2024-04-24(3页) 附下载

亿田智能(300911)事件:公司发布2023年年报,实现营业收入12.3亿元,同比-3.8%;归母...

693.9 KB共3页中文简体

1天前018积分

-

中宠股份 海外工厂利润好,关注今年国内收入增长情况 天风证券 2024-04-24(3页) 附下载

中宠股份(002891)事件:公司发布2023年报+2024Q1季报。1、2023年营业收入37.4...

606.36 KB共3页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

附下载")

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前218积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

1天前018积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

附下载")

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

1天前218积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

1天前018积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

附下载")

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

1天前218积分

-

佩蒂股份 24Q1收入高增长!看好公司国内自主品牌开拓!! 天风证券 2024-04-24(3页) 附下载

佩蒂股份(300673)事件:佩蒂股份公司发布2023年报+2024Q1季报。1、2023年营业收入...

714.13 KB共3页中文简体

1天前218积分

-

东方雨虹 毛利率改善,重视中长期成长价值 天风证券 2024-04-24(4页) 附下载

东方雨虹(002271)收入利润短暂承压,扣非业绩增速略快于收入增速公司24Q1实现收入71.49亿...

787.82 KB共4页中文简体

1天前018积分