建材行业21年年报及22年一季报总结:危机下的挑战与突破,前路依旧可期国信证券2022-05-09.pdf

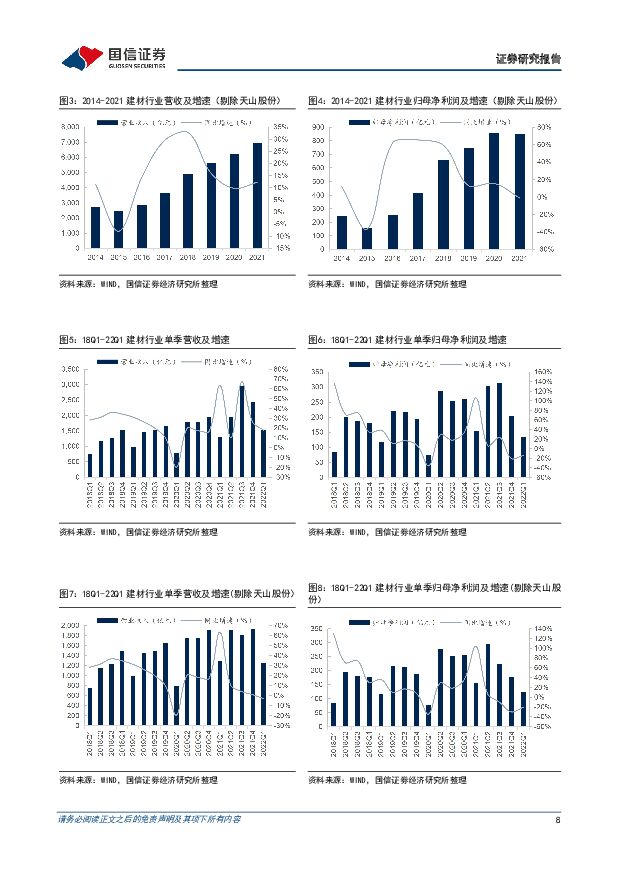

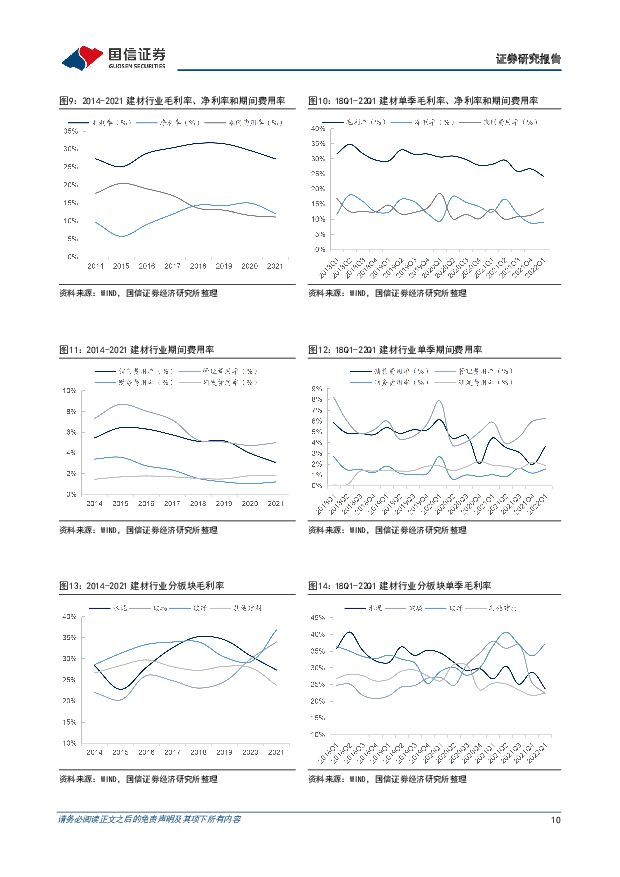

摘要:回顾2021年报及2022一季报建材板块财报数据,各子行业在宏观经济新增长结构背景下,运行呈现显著分化的态势,整体上看特点如下:1)收入增速逐季回落,盈利同步承压。剔除天山股份后,2021年建材行业共实现营收6946.8亿元,同比+12.2%,实现归母净利851.2亿元,同比-1.1%,扣非归母净利润779.7亿元,同比-0.6%,收入总体平稳增长,利润略有承压。分季度来看,收入增速逐季回落,盈利同步承压;其中2022Q1水泥/玻璃/玻纤/其他建材营业收入增速分别为-14.6%/+13.3%/+22.3%/+1.4%,归母净利润增速分别为-24.3%/-43.1%/+54.7%/-37.9%,板块分化进一步加剧。2)成本上涨致毛利率持续承压,经营性现金流表现分化。2021年建材行业平均毛利率和净利率分别为27.2%/12.1%,同比-2.37pp/-2.85pp,2022Q1毛利率24.23%,同比-3.88pp,环比-2.42pp,净利率9.01%,同比-3.25pp,环比+0.25pp,原材料价格上涨拖累盈利;从现金流数据看,2021年实现经营活动净现金流981.3亿元,同比-7.71%,多因素致行业整体承压明显,但板块内部各有分化。分子板块来看,由于行业属性、发展特点及发展阶段的差异,各子板块表现各有不同,其中:水泥行业:2021年行业增长稳定性再度被印证,涨势钝化进入平整期,成本上涨带来盈利压力。从现金流和资债角度看,虽受需求低迷叠加煤价高企影响,经营性净现金流同比有所下滑,但再投资意愿明显提升,显示出水泥企业为适应经济增长动能转换,积极转变发展思路,探索创新和转型升级的成长之路,同时板块资债结构同比下行,处历史低位,安全性好。整体上,板块当前具备较强安全性,而随着“稳增长”政策逐步落实,二三季度市场运行值得期待,建议关注海螺水泥、华新水泥、冀东水泥、塔牌集团、万年青。玻璃行业:2021年收入和利润均创历史新高,但受景气强度回落影响,增速逐季放缓,2022Q1收入和归母净利润同比+13.2%和-43.1%;同时受成本端上涨压制,2021年毛利率和净利率34.0%和16.2%,2022Q1回落至22.32%和10.97%。受益于业绩大幅提升,2021年经营性现金流同步改善。整体上看,玻璃景气虽有所回落,但在地产调控政策边际放松及“保交楼”政策背景下,竣工端回暖预期提升,玻璃需求有望保持较强韧性,下半年景气依旧值得期待,长期看头部企业扩张节奏有所加快,新技术和新产能布局持续深化,盈利空间进一步打开。推荐旗滨集团、南玻A。玻纤行业:2021玻纤行业景气继续超预期演绎,盈利能力创新高,2021年收入同比+29.58%,归母净利润同比+111.07%,毛利率和净利率分别为36.8%和22.9%,同比+7.58pp和+9.36pp,2022Q1增长延续,收入和归母净利润同比+22.31%和+54.65%,毛利率和净利率进一步提升至37.09%和26.12%。受益于盈利持续高增长,现金流同步提升。整体上看,现阶段需求反复与供给冲击对行业景气的短期扰动仍将继续,龙头企业凭借较强的综合竞争优势,拥有更高的盈利能力和抗风险能力,长期来看产能和产品结构加速升级,有望进一步拉开差距。推荐中国巨石,中材科技。其他建材:其他建材行业受地产行业影响,盈利整体承压明显,现金流进一步承压,经营质量全面分化,各细分子行业在成长能力、盈利能力及经营质量等方面的表现差异明显。在地产调控新常态的挑战下,优质企业奋力破局,关注在产品、渠道、品牌等布局上已具备优势的龙头企业。推荐东方雨虹、科顺股份、坚朗五金、伟星新材、兔宝宝、三棵树。其他细分领域,建议结合行业和企业发展,关注“小而美”的精彩,推荐海洋王、铝模板行业。风险提示:宏观经济进一步下行;地产投资恢复不及预期;供给增加超预期;成本上涨超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

:地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载")

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

人工智能周报(24年第16周):百度推出AI原生操作系统DuerOS X,Meta发布Llama3开源大语言模型 国信证券 2024-04-23(11页) 附下载

核心观点人工智能动态:1)产品应用:百度推出的全球首个AI原生操作系统DuerOSX;苹果将于iOS...

697.53 KB共11页中文简体

1天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

1天前220积分

-

中际旭创 高速光模块需求持续释放 国信证券 2024-04-23(7页) 附下载

中际旭创(300308)核心观点一季度净利润延续环比增长趋势。公司发布2023年报及2024年一季度...

621.18 KB共7页中文简体

1天前218积分

-

英维克 数据中心液冷产品加速业绩释放 国信证券 2024-04-23(7页) 附下载

英维克(002837)核心观点一季度净利润同比增长147%。2023年一季度,公司实现营业收入7.5...

797.87 KB共7页中文简体

1天前218积分

-

澜起科技 一季度收入同比增76%,部分新产品规模出货 国信证券 2024-04-23(15页) 附下载

澜起科技(688008)核心观点2023年收入逐季上升,1Q24收入同比增长76%。由于全球服务器及...

1.48 MB共15页中文简体

1天前218积分

-

招商南油 业绩逆势提升,公司资产质量改善 国信证券 2024-04-23(6页) 附下载

招商南油(601975)核心观点招商南油发布2024年一季报,业绩表现优异。招商南油2024Q1实现...

311.16 KB共6页中文简体

1天前218积分

-

伊之密 2024年一季度归母净利润同比增长28.8%,盈利能力稳中有升 国信证券 2024-04-23(6页) 附下载

伊之密(300415)核心观点2023年营收同比增长11.30%,归母净利润同比增长17.66%。公...

315.63 KB共6页中文简体

1天前218积分

-

朗姿股份 2023年归母净利润增长953%,医美业务进一步拓展连锁版图 国信证券 2024-04-23(6页) 附下载

朗姿股份(002612)核心观点把握消费复苏机遇,2023年业绩表现较好。公司2023年实现营收51...

801.63 KB共6页中文简体

1天前218积分

-

骆驼股份 主业稳定增长,业务拓展与海外布局持续推进 国信证券 2024-04-23(8页) 附下载

骆驼股份(601311)核心观点2023年净利润同比增长22%,主营业务稳健发展。23年公司营收14...

678.02 KB共8页中文简体

1天前218积分

-

乐鑫科技 一季度净利润实现同环比增长 国信证券 2024-04-23(6页) 附下载

乐鑫科技(688018)核心观点1Q24营收同比增长22%,净利润增长超70%。1Q24公司实现营业...

628.32 KB共6页中文简体

1天前218积分

-

金石资源 一季度归母净利增长75%,萤石价格景气上行 国信证券 2024-04-23(9页) 附下载

附下载")

金石资源(603505)核心观点2024Q1营收及净利润齐创历史一季度业绩新高,经营性现金流状况已明...

599.66 KB共9页中文简体

1天前218积分

-

卡莱特 2023年报和2024年一季报点评:23年业绩同比高增,24Q1业绩承压 国信证券 2024-04-23(6页) 附下载

卡莱特(301391)核心观点23年业绩同比高增,海外营收占比快速提升。公司23年实现营收10.20...

443.22 KB共6页中文简体

1天前218积分

-

艾德生物 单四季度收入同比增长38%,坚持以院内市场为主赛道 国信证券 2024-04-23(7页) 附下载

艾德生物(300685)核心观点营收首次突破10亿,院内市场龙头地位稳固。2023年营收10.44亿...

522.54 KB共7页中文简体

1天前218积分

-

华测检测 2024年一季度收入同比增长6.7%,医药医学业务短期承压 国信证券 2024-04-23(6页) 附下载

华测检测(300012)核心观点2023年营收同比增长9.24%,归母净利润同比增长0.83%。公司...

310.12 KB共6页中文简体

1天前218积分

-

2024年3月财政数据快评:收入偏弱,支出降速 国信证券 2024-04-23(8页) 附下载

事项:4月22日财政部公布2024年一季度财政收支情况。全国一般公共预算收入6.1万亿,同比下降2....

1.12 MB共8页中文简体

1天前215积分

-

资金跟踪与市场结构周观察(第十八期):市场成交处于低位,股市资金持续净流出 国信证券 2024-04-23(27页) 附下载

:市场成交处于低位,股市资金持续净流出 国信证券 2024-04-23(27页) 附下载")

核心观点市场成交处于低位。前两周(20240405-20240419)全市场成交量较清明假期小幅回升...

5.61 MB共27页中文简体

1天前210积分

-

海外镜鉴系列(十六):关于越南股市的近期观点 国信证券 2024-04-23(34页) 附下载

核心观点1.越南经济外向型特征明显,出口对经济增长的拉动作用显著,但净出口对GDP的贡献不大。2.越...

2.96 MB共34页中文简体

1天前210积分

-

餐饮行业系列研究之六:日本餐饮30年:复盘与启示 国信证券 2024-04-22(62页) 附下载

核心观点日本餐饮行业:低景气度下仍存结构性机会,30年间孕育出11只10倍股。20世纪90年代泡沫经...

5.6 MB共62页中文简体

2天前020积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

2天前220积分