家居用品行业深度:综合实力比拼正当时,零售运营+供应链建设为破局关键国盛证券2022-05-09.pdf

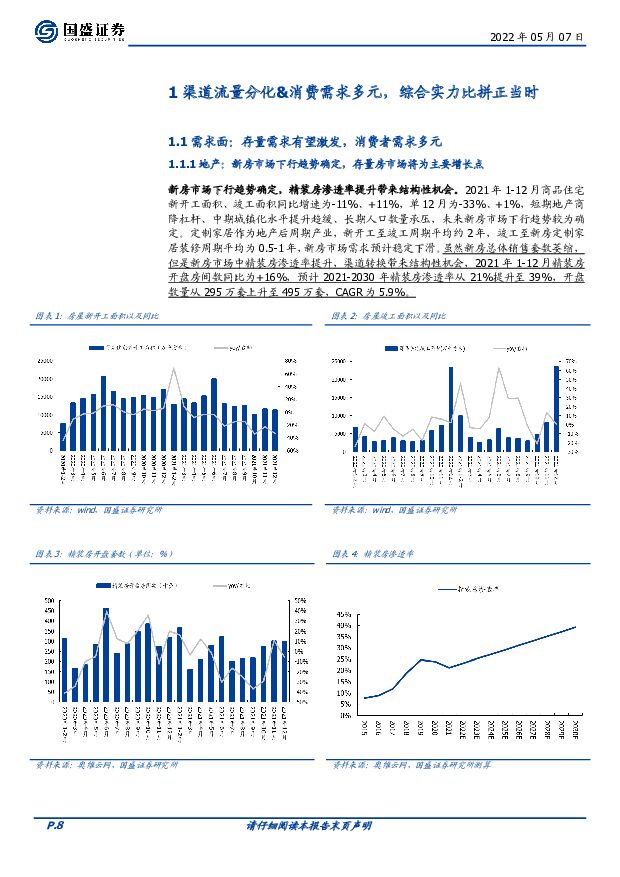

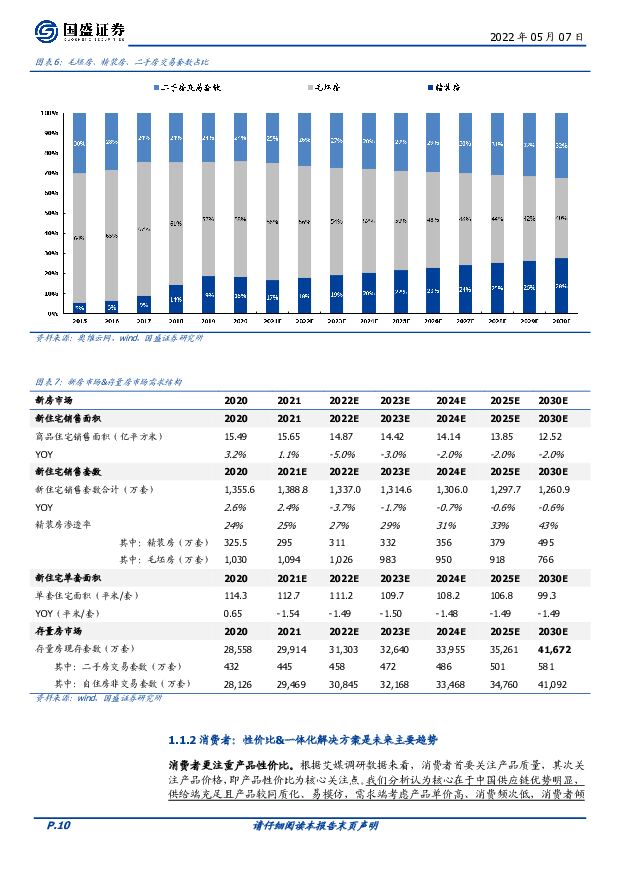

摘要:存量房逐步成为市场主流,性价比&一体化解决方案是未来主要趋势。短期地产商降杠杆、中期城镇化水平提升趋缓、长期人口数量承压,未来新房市场下行趋势较为确定,二手房交易带来的装修需求以及存量房规模累加带来的自然翻新需求将成为主要增长来源。根据我们测算,2020-2030年新房销售套数从1355万套下降至1261万套,二手房交易套数从432万套提升至581万套。从需求结构来看,供给端充足且产品较同质化、易模仿,消费者考虑产品单价高、消费频次低,消费者倾向于多方比价,因此品牌溢价能力不强,叠加一站式配齐更符合“懒人经济”,因此高性价比&一体化解决方案成为未来主要趋势。多品类/品牌/渠道卡位流量入口,供应链优化抢占定价权。1)产品:从同心多元化至离心多元化。专攻单品类的公司成长易遇瓶颈,在发展过程中通过多品类融合能够驱动客单值和单店坪效提升;而在发展后期,从定制切入软体/家具配套等赛道,从低频消费走向高频消费,有助于穿越地产周期。2)品牌:多品牌矩阵满足不同消费群体差异化需求,龙头企业规模优势显现。3)渠道:渠道流量分化下,线下主动获客要求提高,线上引流增强,对于流量把握和转化效率要求提高,率先卡位多渠道的定制企业能够增加流量入口。4)供应链:成本优化下赋能终端定价,重点在于规模效应与数字化建设,此外多地产能布局有助于提升市场响应效率。2030年定制家居市场规模有望超过3200亿,集中度提升趋势明确。我们预计2021/2030年橱柜+衣柜+木门规模分别为2354/3260亿元,其中2021-2030年CAGR为3.7%,存量房市场CAGR分别为8.4%,新房市场CAGR分别为0.1%,零售市场CAGR分别为3.2%,大宗市场CAGR分别为7.4%。对比海外来看,我国集中度还有较大的提升空间,未来地产红利消退、行业竞争加剧、市场进一步下沉,对企业管理能力要求提高,定制龙头市占率提升趋势较明确。海外龙头启示:零售运营与供应链建设为破局关键。通过研究宜得利、家得宝和汉森的发展历程,发现其成功经验往往离不开两点,1)供应链建设:核心是依托供应链能力,如全球直采、高效物流供应、信息化建设等提高产品性价比。2)零售运营:通过多品类、多品牌、多渠道,依托数字化、线下店面创新、线上新零售运营等方式聚集流量,优化消费者购物体验,提升转化率。多品类、多品牌与高效供应链享有估值溢价,也有更强穿越周期的能力,家得宝PE多维持于20X+,宜得利、汉森近年来多高于30X,相比Lazboy等单品家居公司15-20X估值体系享有一定溢价。推荐国内零售运营与供应链建设领先的定制龙头。伴随渠道流量分化,传统经销门店承压,多产品/多渠道/多品牌重要性凸显,行业整合先驱有望保持稳健成长。持续推荐成长逻辑趋于多元化,率先推动模式创新和渠道改革,卡位流量入口&整合全产业链的欧派家居(22年对应PE23X);建议关注管理改善&零售变革预期兑现,恒大风险释放,迎经营拐点的索菲亚(22年对应PE13X),关注多品类&多渠道搭建顺畅的志邦家居(22年对应PE10X)、金牌厨柜(22年对应PE9X),以及聚焦整装业务、业绩预计修复的尚品宅配(22年对应PE23X)。风险提示:疫情再次爆发风险、地产超预期下行风险、原材料价格波动风险、关键假设和测算误差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

附下载")

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

3天前220积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

3天前218积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

附下载")

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

4天前420积分

-

盐津铺子 发展势能强劲,供应链优势持续积累 国投证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件:公司发布2024年一季报,24Q1实现营收12.23亿元,同比+37....

887.9 KB共5页中文简体

4天前218积分

-

盐津铺子 发展势能强劲,供应链优势持续积累 国投证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件:公司发布2024年一季报,24Q1实现营收12.23亿元,同比+37....

887.9 KB共5页中文简体

4天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

4天前218积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

附下载")

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

4天前218积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

4天前218积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

附下载")

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

4天前218积分

-

合肥百货 2023年报点评:零售&农批稳健增长,盈利显著改善 信达证券 2024-04-24(3页) 附下载

合肥百货(000417)事件:公司发布2023年业绩,实现营收66.88亿元,同增6.13%,归母净...

367.74 KB共3页中文简体

4天前218积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

附下载")

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

4天前218积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

4天前218积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

5天前220积分

-

箭牌家居 智能产品升级持续推进,静待盈利能力回升 国投证券 2024-04-23(5页) 附下载

附下载")

箭牌家居(001322)事件:箭牌家居发布2023年年度报告和2024年一季报。2023年公司实现营...

861.11 KB共5页中文简体

5天前218积分

-

箭牌家居 2023年报及2024年一季报点评:智能产品持续渗透,竞争加剧毛利率承压 东吴证券 2024-04-23(3页) 附下载

附下载")

箭牌家居(001322)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现营...

513.06 KB共3页中文简体

5天前218积分

-

商贸零售行业跟踪周报:旅游行业五一前瞻:国内游稳中有增,出境游显著修复 东吴证券 2024-04-22(15页) 附下载

附下载")

投资要点“五一”旅游订单量稳中有增,下沉市场旅游目的地热度提升。携程报告显示,今年“五一”假期旅游热...

1.12 MB共15页中文简体

6天前520积分

-

美容护理行业周观点:消费呈现缓复苏态势,3月化妆品零售额同比+2.2% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:近月消费呈现缓复苏态势,2024 年政府工作报告特别明确指出从增加收入、优化供给、减少...

1.08 MB共9页中文简体

6天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

附下载")

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

6天前220积分

-

斯菱股份 Q4业绩创新高,进军人形机器人核心供应链环节 中泰证券 2024-04-22(6页) 附下载

附下载")

斯菱股份(301550)投资要点事件:4月20日,公司发布2023年年报、关于使用部分超募资金投资建...

727.27 KB共6页中文简体

6天前518积分