有色金属行业周报:下游陆续复产,海外锂价预计加速上涨中泰证券2022-05-09.pdf

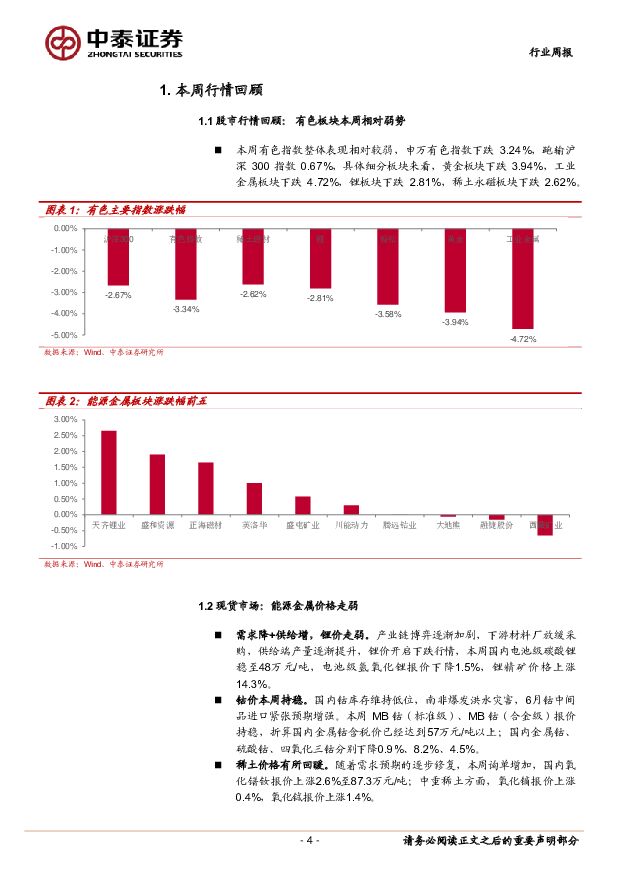

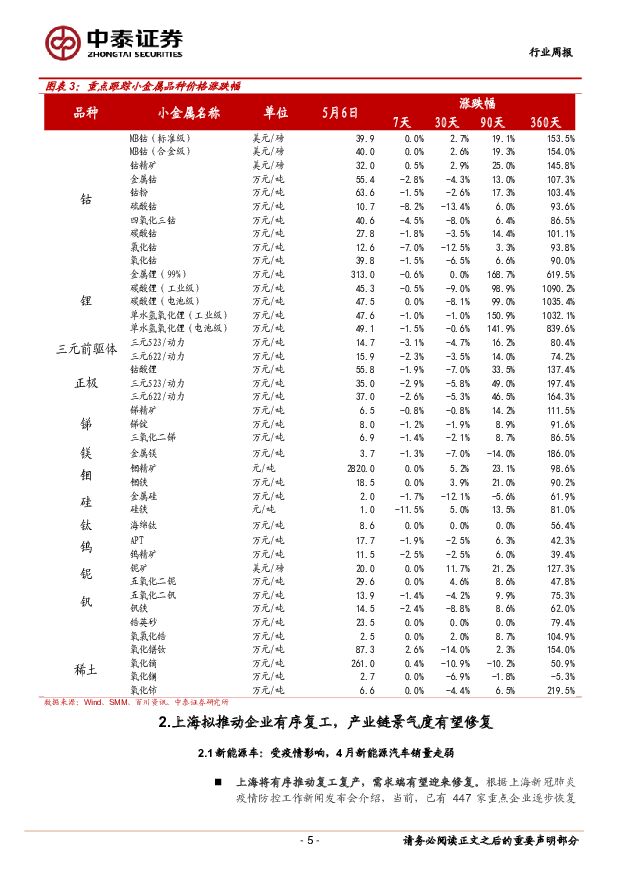

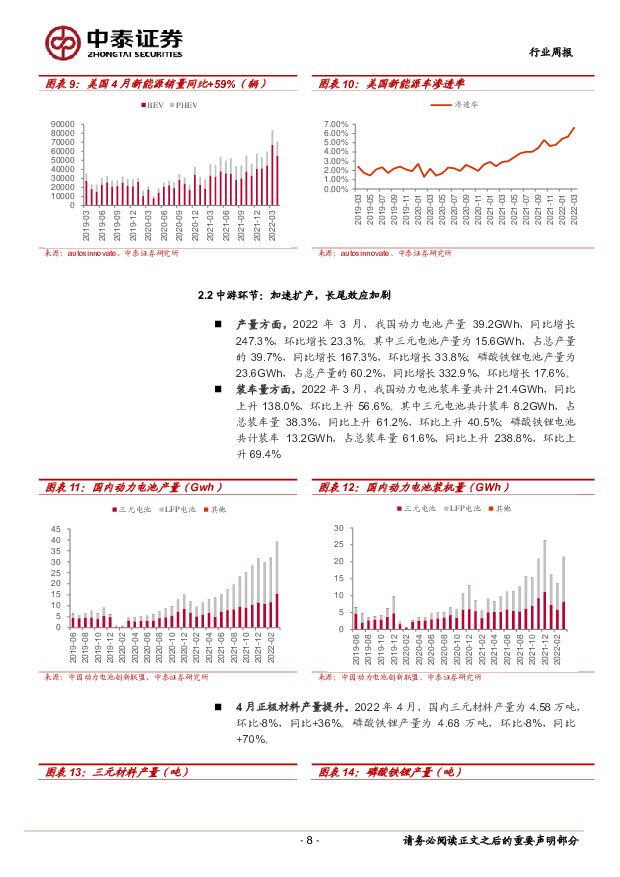

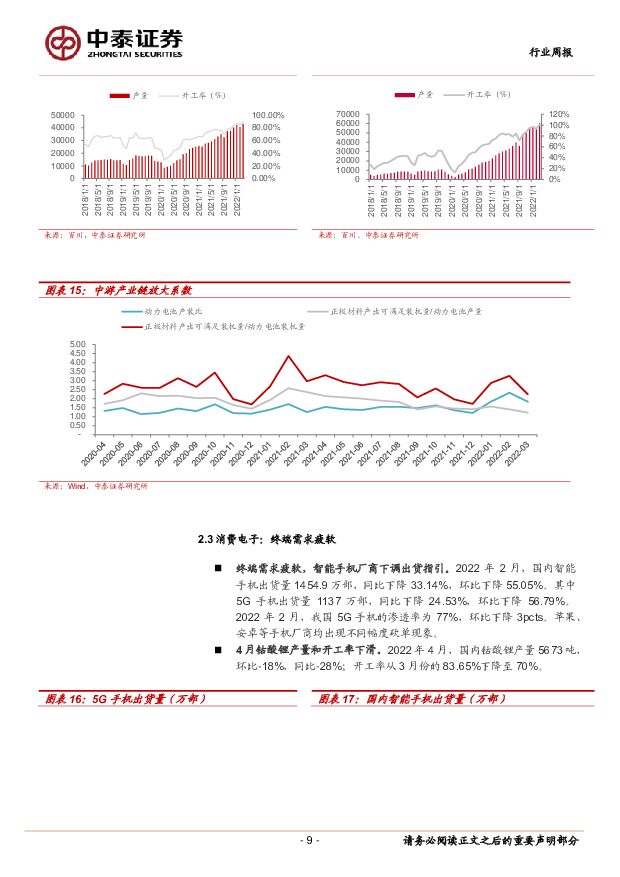

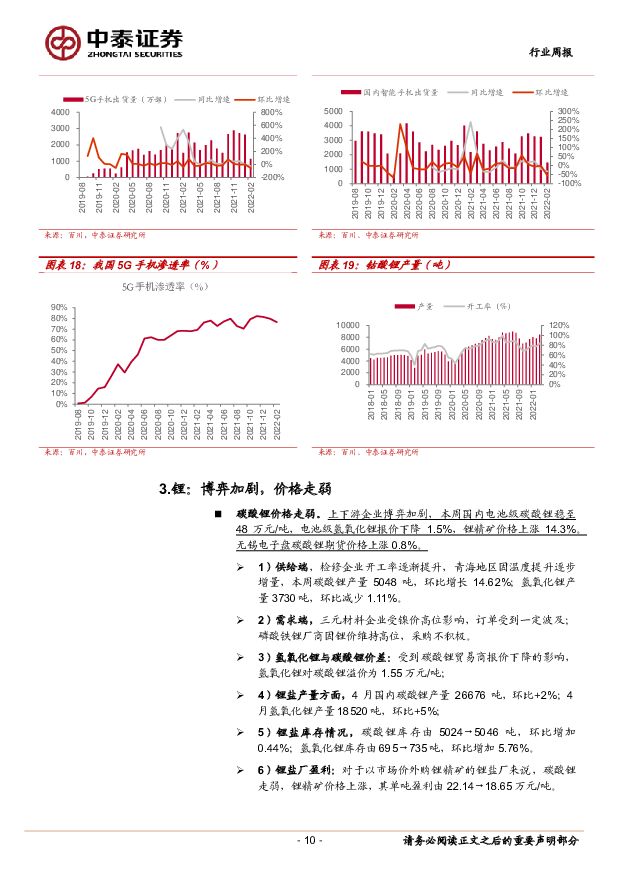

摘要:【本周关键词】:下游陆续复工,宁德时代上海工厂生产能力恢复至疫情前水平;Pilbara锂精矿拍卖再创新高;Alb调整定价机制,海外锂盐价格预计加速上涨;新能源汽车销量同比下滑;Livent上调2030年碳酸锂产能指引行情回顾:产业链供需双弱,商品价格有所回落:1)锂,下游材料厂放缓采购,供给端产量逐渐提升,锂价走弱趋势不改,本周国内电池级碳酸锂稳至48万元/吨,电池级氢氧化锂报价下降1.5%,锂精矿价格上涨14.3%;2)稀土:下游采购有所增加,价格处于高位震荡,本周,国内氧化镨钕报价上涨2.6%至87.3万元/吨;中重稀土方面,氧化镝报价上涨0.4%,氧化铽报价上涨1.4%;3)钴,MB钴(标准级)、MB钴(合金级)报价持稳至40美元/磅;4)镍:产业链低库存持续,短期资金博弈下,镍价波动加大,LME环比下降5.5%。5)股票行情:本周申万有色指数下跌3.24%,跑输沪深300指数0.67%,具体细分板块来看,黄金板块下跌3.94%,工业金属板块下跌4.72%,锂板块下跌2.81%,稀土永磁板块下跌2.62%。新能源车产业链:4月电动车销量走弱,上海推动复工复产,需求端有望逐步恢复。1)当前,上海已有447家重点企业逐步恢复产能。4月19日,特斯拉正式复工,4月30日,下线复工以来的第1万辆整车。除此之外,宁德时代的上海工厂返岗员工数量已超过1000人,返岗率达90%,生产能力已恢复至疫情前水平,工厂计划在条件允许的情况下继续增加产量。2)4月欧洲电动车销量同比下滑:欧洲各国4月电动车销量10.5万辆,同比下降7.2%。其中,德国4月电动车销量4.4万辆(同比-14%,环比-24%),法国4月电动车销量2.29万辆(同比+10%,环比-27%),瑞典4月电动车销量1.06万辆(同比+12%,环比-34%)。3)国内4月造车新势力销量走弱:比亚迪新能源汽车销量10.6万辆,同比增长313%,环比小幅增长1.1%;蔚来汽车交付5074台,同比下滑28.56%,环比下滑49.18%;理想汽车交付4167辆,同比下滑24.77%,环比下滑62.23%;小鹏汽车交付9002量,同比增长74.9%,环比下滑41.6%;哪吒汽车交付8813辆,同比增长120%,环比下滑26.72%。锂:锂精矿拍卖价格创新高,成本支撑明显。1)价格端,上下游企业博弈加剧,本周国内电池级碳酸锂稳至48万元/吨,电池级氢氧化锂报价下降1.5%,锂精矿价格上涨14.3%。Pilbara在其BMX平台上进行了第四次锂精矿拍卖,数量5000吨锂精矿(SC5.5%),预计2022年6月15-7月15日发货,最终以FOB价格5650美元/吨成交,折算6%品味锂精矿价为6164美元/吨,对应碳酸锂生产成本(含税)达到40万元/吨,较第三次拍卖价格上涨140%。表明产业对下半年锂价预期较为乐观,成本支撑下,锂盐价格或难出现大幅回调。2)库存端,碳酸锂库存由5024→5046吨,环比增加0.44%;氢氧化锂库存由695→735吨,环比增加5.76%。3)海外资源:雅保定价结构调整,锂盐定价增加现货价比重、降低固定合同占比,预计海外锂盐价格仍存上行空间,且提价速度有望加快,预计22年锂价同比翻倍增长。Livent上调2030年碳酸锂产能至10万吨。从全球来看,2022年碳酸锂预计仍维持紧平衡。稀土永磁:行业格局重塑,价格有望止跌企稳。1)现货端,随着需求预期的逐步修复,本周初询单增加,国内氧化镨钕报价上涨2.6%至87.3万元/吨;中重稀土方面,氧化镝报价上涨0.4%,氧化铽报价上涨1.4%。2)供给端,缅甸仍处于封关状态,中重稀土以消耗库存为主,氧化镨钕企业开工率未有明显变化,周度产量从1391→1380吨,环比下降0.8%。3)库存端,氧化镨钕库存由3391→3370吨,环比下降0.6%。钴:供需双弱,价格延续上行。本周MB钴(标准级)、MB钴(合金级)报价持稳,折算国内金属钴含税价已经达到57万元/吨以上;国内金属钴、硫酸钴、四氧化三钴分别下降0.9%、8.2%、4.5%。受到高价影响,电解钴下游市场观望情绪较浓,镍价高波动对三元材料需求同样造成冲击,下游以刚需采购为主;供给端,3月中国钴原料进口总量0.94万金属吨,环比增加45%,同比增加42%,南非受洪水影响运输受阻,6月钴中间品进口收缩预期增强,钴库存维持极低水平,呈现供需双弱的局面。镍:短期,资金博弈下,镍价波动较大;长期,镍价回归基本面。1)价格端:受国内疫情影响,货源进出不畅,镍市场成交不佳。LME镍收于30020美元/吨,环比下降8%;SHFE镍收入21.56万元/吨,下降5.5%。2)需求端:2022年4月中国不锈钢粗钢产量为305.2万吨,同比增速为+5.5%,环比-1.68%%。具体如下:200系总量为99.3万吨,同比+14.1%,环比+4.8%;300系总量为147.7万吨,同比+4.1%,环比-3.6%;400系总量为58.19万吨,同比-3.5%,环比-6.8%投资建议:维持行业“增持”评级。新能源上游原材料稀土磁材锂钴铜箔铝箔等,短时间因为疫情、物流等因素出现供需双弱局面,上海拟有序推动企业复工复产,产业链景气度或将逐步修复,中长期三年景气上行周期大方向不会发生改变,产业景气度方向也最明确。核心标的:赣锋锂业、天齐锂业、中矿资源、永兴材料、雅化集团、华友钴业、洛阳钼业、北方稀土、盛和资源、正海磁材、金力永磁、大地熊、鼎胜新材、诺德股份、嘉元科技等。风险提示:宏观经济波动、产业政策变动风险、疫情加剧风险、新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

1天前020积分

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

大幅加仓有色金属,铜板块获机构青睐 国联证券 2024-04-28(9页) 附下载

2024Q1基金大幅加仓有色金属板块2024Q1基金重仓有色金属板块的配置比例为6.04%,环比提升...

583.25 KB共9页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前018积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前018积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前018积分