疫苗板块2021年报及2022一季报总结:新冠疫苗叠加重磅品种放量助力板块延续高增长西南证券2022-05-09.pdf

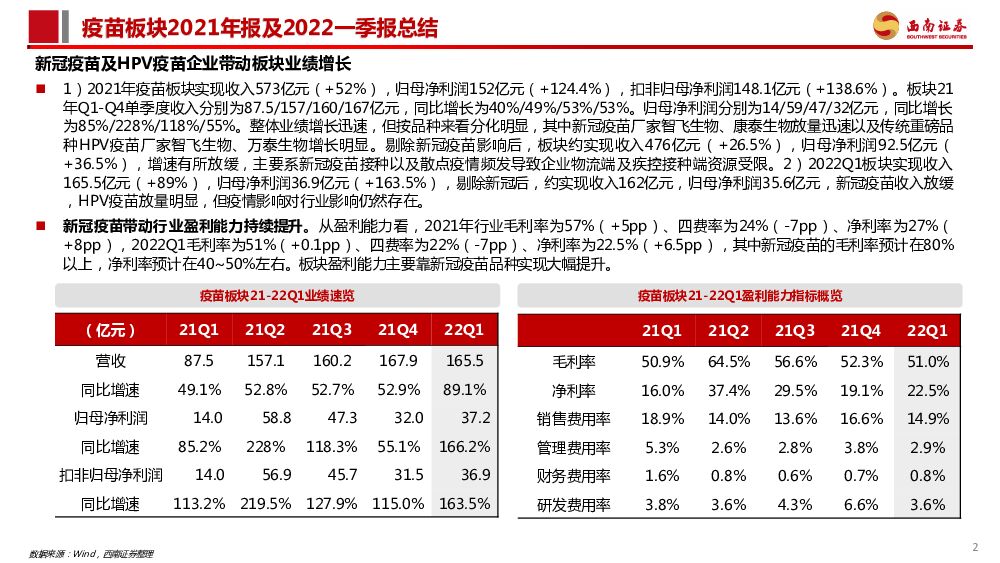

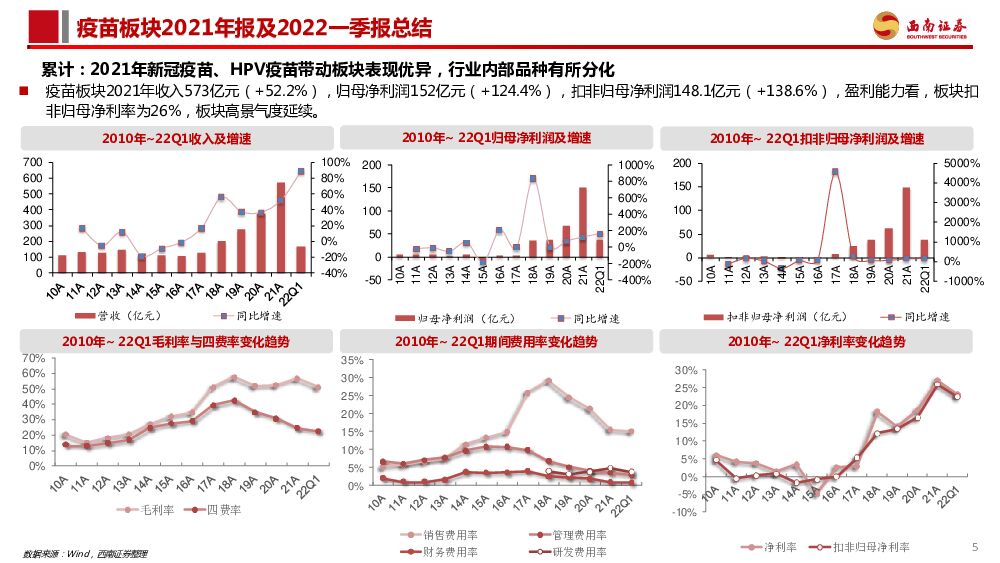

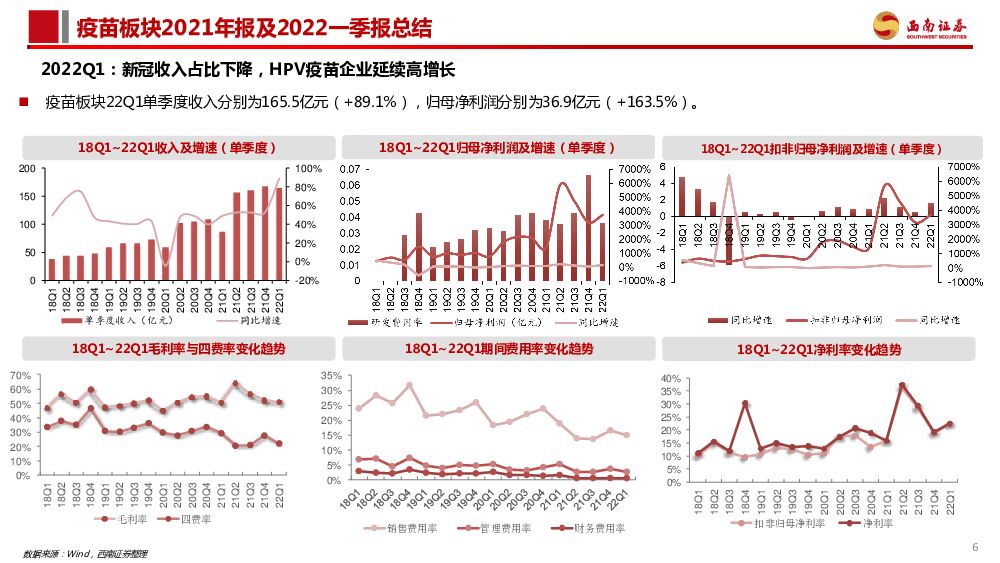

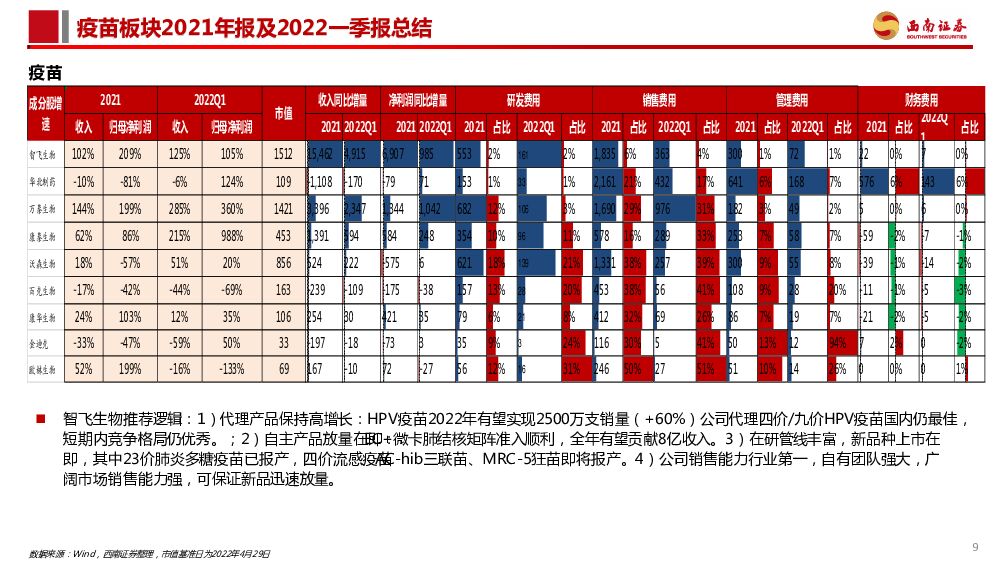

摘要:2021年及2022Q1板块总结:1)2021年疫苗板块实现收入573亿元(+52%),归母净利润152亿元(+124.4%),扣非归母净利润148.1亿元(+138.6%)。板块21年Q1-Q4单季度收入分别为87.5/157/160/167亿元,同比增长为40%/49%/53%/53%。归母净利润分别为14/59/47/32亿元,同比增长为85%/228%/118%/55%。整体业绩增长迅速,但按品种来看分化明显,其中新冠疫苗厂家智飞生物、康泰生物放量迅速以及传统重磅品种HPV疫苗厂家智飞生物、万泰生物增长明显。剔除新冠疫苗影响后,板块约实现收入476亿元(+26.5%),归母净利润92.5亿元(+36.5%),增速有所放缓,主要系新冠疫苗接种以及散点疫情频发导致企业物流端及疾控接种端资源受限。2)2022Q1板块实现收入165.5亿元(+89%),归母净利润36.9亿元(+163.5%),剔除新冠后,约实现收入162亿元,归母净利润35.6亿元,新冠疫苗收入放缓,HPV疫苗放量明显,但疫情影响对行业影响仍然存在。从盈利能力看,新冠疫苗带动行业盈利能力持续提升。2021年行业毛利率为57%(+5pp)、四费率为24%(-7pp)、净利率为27%(+8pp),2022Q1毛利率为51%(+0.1pp)、四费率为22%(-7pp)、净利率为22.5%(+6.5pp),其中新冠疫苗的毛利率预计在80%以上,净利率预计在40~50%左右。板块盈利能力主要靠新冠疫苗品种实现大幅提升。新冠疫苗预计有所下滑,传统品种有望恢复增长。根据国务院联防联控机制发布会数据,截至4月27日,全国完成加强免疫接种7.5亿人,其中序贯加强免疫接种2955.8万人。序贯接种占加强针的比例仅为4%,序贯接种方式因受多重因素限制占比较小。展望全年,国内异源接种仍需进一步推广,业绩贡献较21年可能会有所下降。海外市场方面,从需求端来看,国内企业获批国家多数为低收入国家,虽然目前其接种率水平较低,但群众接种意识、支付水平等限制因素可能成为接种率上升的瓶颈。从供给端看,根据WHO的预测,2022年全球新冠疫苗产能将有望超过240亿剂,约为2021年的一倍,竞争格局逐渐激烈,国内厂家在国际市场上份额存在不确定性。传统品种方面,在疫情影响边际改善的情况下,HPV疫苗产能扩增,需求旺盛,13价肺炎疫苗新增供给商,有望实现快速放量。其余传统品种在21年低基数情况下,有望迎来恢复性增长。重磅品种批签发延续高增长,在研管线竞争格局短期仍较优秀。2021年及2022Q1部分传统疫苗品种受新冠疫情以及新冠疫苗接种影响有所下滑,但重磅品种如HPV疫苗、13价肺炎疫苗等产品实现逆势增长。在研管线方面,HPV疫苗目前已有10余款品种在研,但国产HPV疫苗普遍预计将于2024、2025年后陆续上市。肺炎球菌疫苗中,13价肺炎疫苗康希诺进度最快,15价肺炎疫苗智飞生物进展最快。带状疱疹疫苗中百克生物已于2022/4获得生产批件受理通知书,预计于2022年底或2023年初获批上市。其他厂商目前仍处于临床早期。投资建议:建议关注智飞生物(300122)、康希诺(688185)、万泰生物(603392)、康泰生物(300601)、欧林生物(688319)、百克生物(688276)、康华生物(300841)、华兰生物(002007)、金迪克(688670)等。风险提示:疫苗销售不及预期;疫情反复导致发货、接种资源限制;竞争格局加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

附下载")

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

4小时前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

4小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4小时前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

4小时前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

4小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

4小时前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

4小时前018积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

4小时前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

4小时前018积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

4小时前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

4小时前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

4小时前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

4小时前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

4小时前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

4小时前018积分

-

海思科 HSK16149获批在即,环泊酚出海可期 西南证券 2024-04-24(7页) 附下载

海思科(002653)事件:公司发布2023年报及2024年一季报,实现营业收入33.55亿元(+1...

1.37 MB共7页中文简体

4小时前018积分

-

海思科 HSK16149获批在即,环泊酚出海可期 西南证券 2024-04-24(7页) 附下载

海思科(002653)事件:公司发布2023年报及2024年一季报,实现营业收入33.55亿元(+1...

1.37 MB共7页中文简体

4小时前018积分

-

汇川技术 2023年年报点评:工控稳定增长,电车业务进入收获期 西南证券 2024-04-24(6页) 附下载

汇川技术(300124)投资要点事件:公司2023年实现营业收入304.2亿元,同比增长32.2%;...

1.23 MB共6页中文简体

4小时前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

4小时前018积分

-

汇川技术 2023年年报点评:工控稳定增长,电车业务进入收获期 西南证券 2024-04-24(6页) 附下载

汇川技术(300124)投资要点事件:公司2023年实现营业收入304.2亿元,同比增长32.2%;...

1.23 MB共6页中文简体

4小时前018积分