有色金属行业周报:美联储加息如期落地,黄金板块被错杀华安证券2022-05-09.pdf

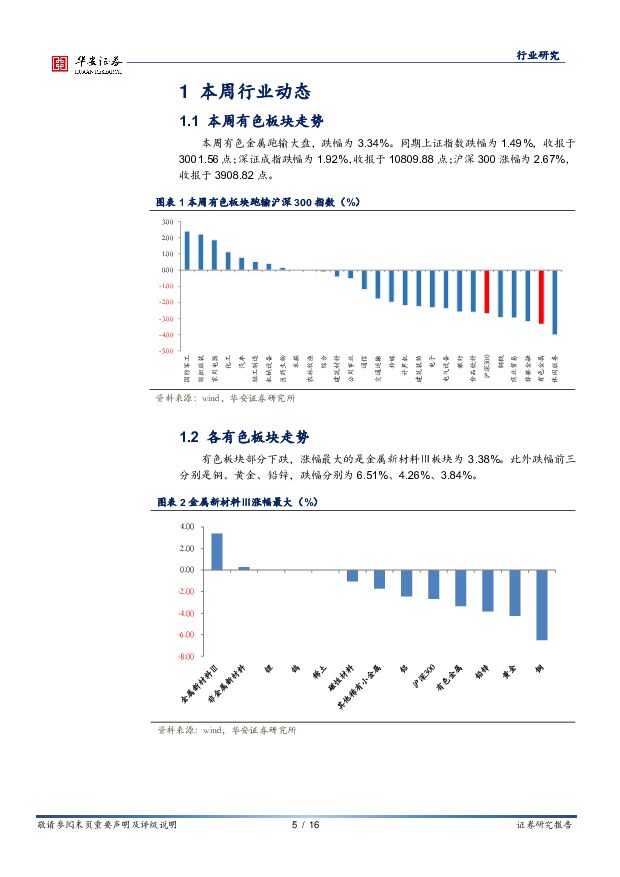

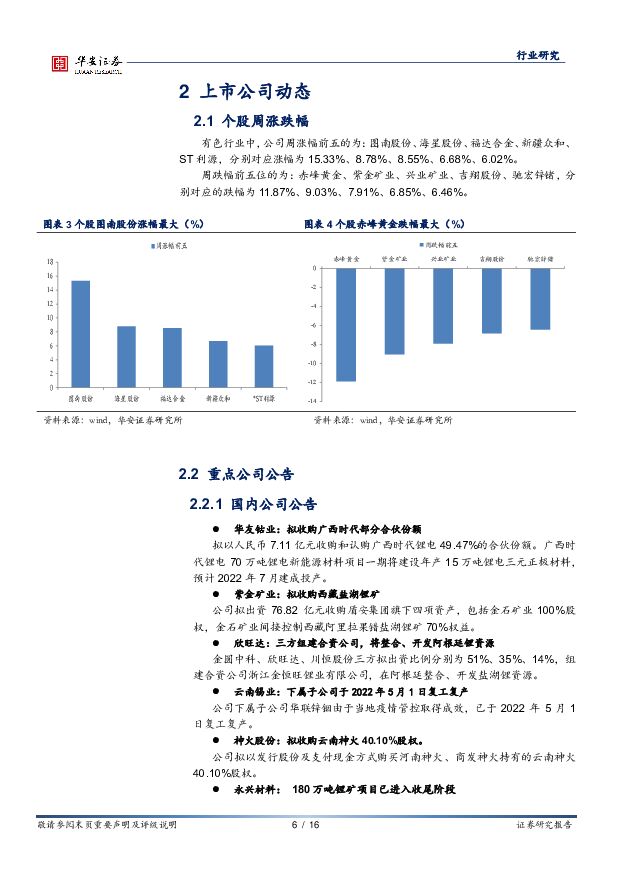

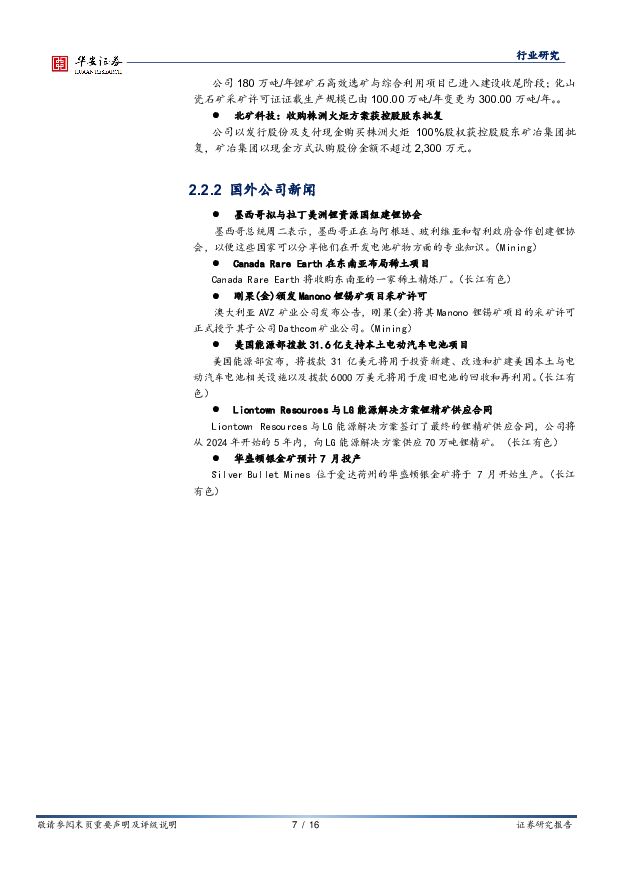

摘要:本周有色金属跑输大盘,跌幅为3.34%。同期上证指数跌幅为1.49%,收报于3001.56点;深证成指跌幅为1.92%,收报于10809.88点;沪深300涨幅为2.67%,收报于3908.82点。基本金属本周基本金属期现市场全线走弱。期货市场:LME铜、铝、锌、铅、锡、镍较上周同期下跌3.86%、6.74%、8.27%、1.78%、1.19%、7.72%。国内现货市场:铅涨幅为0.79%;铜、铝、锌、锡、镍跌幅1.45%、2.07%、1.45%、5.54%、0.74%。周内美联储加息如期落地,美元指数快速上涨,金属价格整体承压。铜:本周铜价持续下滑。冶炼厂产量仍未恢复叠加部分厂商延长检修,国内铜增量有限。随着疫情边际放缓以及企业逐步复工复产,铜加工企业开工率止跌。预计疫情缓解以及消费旺季来临后,企业备货需求一定程度上有望支撑铜价。库存方面,截至本周五,SHFE铜库存约为5.23万吨,较上周同期上涨8.12%。铝:本周铝价震荡下跌。欧洲能源危机持续发酵,叠加地缘政治不确定性强,国外供应紧张预期仍存。国内供应方面,国内复产产能持续放量,市场供应稳步提升。需求侧仍受疫情影响,江浙地区企业节后陆续复工复产,但开工率回升有限,同时运输管控导致原料供应不畅。截至本周五,SHFE铝库存为29.51万吨,上涨1.72%。建议关注:紫金矿业、洛阳钼业、神火股份、明泰铝业、驰宏锌锗。新能源金属本周新能源金属高位震荡。钴:本周钴价表现偏弱,截至本周五,长江现货钴价为54.70万元/吨,较上周下跌0.91%。硫酸钴、四氧化三钴价格分别为10.70万元/吨、41.25万元/吨,维持上周价格。钴盐厂库存积压严重,下游需求持续偏弱,市场成交以刚需采购为主,钴价维稳运行。近期钴原料成本因货币贬值而上涨,成本端能在一定程度上支撑钴价。锂:本周锂盐价格保持稳定。截止周五,碳酸锂价格为45.25万元/吨,与上周价格下跌1.63%;氢氧化锂价格为49.84万元/吨,与上周价格上涨3.04%。下游企业复工复产陆续恢复,企业补库积极性有所回升,但整体情绪仍偏谨慎。但新能源行业仍处于发展期,随着疫情缓解以及企业逐步复工复产,锂需求预期回暖,关注下游补库需求。近期Pilbara锂精矿拍卖价格持续创新高,助推锂价中枢上移。建议重点关注:钴产业一体化布局标的华友钴业、寒锐钴业;拥有较高锂资源自给率的龙头企业赣锋锂业、天齐锂业;盐湖锂相关标的:盐湖股份、西藏珠峰、西藏矿业、中矿资源;锂云母相关标的:永兴材料、江特电机;锂辉石相关标的:川能动力。贵金属本周贵金属价格全线下跌。黄金:截至本周五,COMEX黄金价格为1882.8美元/盎司,较上周下跌0.74%;伦敦现货黄金为1882.4美元/盎司,较上周下跌1.51%。白银:COMEX白银价格为22.37美元/盎司,较上周下跌1.82%;伦敦现货白银价格为22.49美元/盎司,下跌4.09%。周内美联储宣布大幅加息50bp以及6月开始缩表,推动美元持续走强和美债收益突破新高,同时市场对于加息后发生滞涨的担忧,导致美股大跌和恐慌性抛售各类资产,金价也承压下跌。短期内股市避险情绪有助于金价企稳,同时地缘政治叠加高通胀,金价仍具上行动力。建议关注:赤峰黄金、山东黄金、银泰黄金。风险提示需求不及预期;俄乌地缘战争持续发酵;美联储政策变动风险;海外矿山异动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

附下载")

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

1天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

1天前220积分

-

基础化工:万华化学基本面周度动态跟踪:万华一季度业绩环比改善,3月份国内聚合MDI出口11.3万吨 华安证券 2024-04-23(32页) 附下载

周度观点一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净...

2.14 MB共32页中文简体

1天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

1天前220积分

-

陕西华达 首次覆盖报告:电连接器先行者;卫星“黄金时代”打开成长空间 民生证券 2024-04-23(29页) 附下载

陕西华达(301517)我们首次覆盖电连接器及互联产品老牌厂商:陕西华达(301517.SZ),给予...

2.28 MB共29页中文简体

1天前218积分

-

盈康生命 业绩符合预期,业务发展进入高质量新周期 华安证券 2024-04-23(4页) 附下载

盈康生命(300143)主要观点:事件公司发布2023年年度报告,报告期内实现营业收入14.71亿元...

384.65 KB共4页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前018积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

1天前218积分

-

美债利率上行:进击的美元和黄金 国泰君安证券(香港) 2024-04-23(4页) 附下载

美股继续受到美债利率上行的压制。今年以来美股一直表现不错,市场在押注新的产业革命的同时,也对利率前景...

703.5 KB共4页中文简体

1天前015积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

2天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

2天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

2天前220积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2天前220积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

2天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

2天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

2天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

2天前220积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

2天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

2天前220积分

-

低空经济系列报告一:新质生产力,低空新篇章 华安证券 2024-04-22(41页) 附下载

主要观点:新质生产力新引擎,低空经济加速布局低空经济依托低空空域,以通用航空为主体呈现综合经济性,为...

2.47 MB共41页中文简体

2天前020积分