银行业跟踪:中小银行业绩延续高增,持续看好东兴证券2022-05-09.pdf

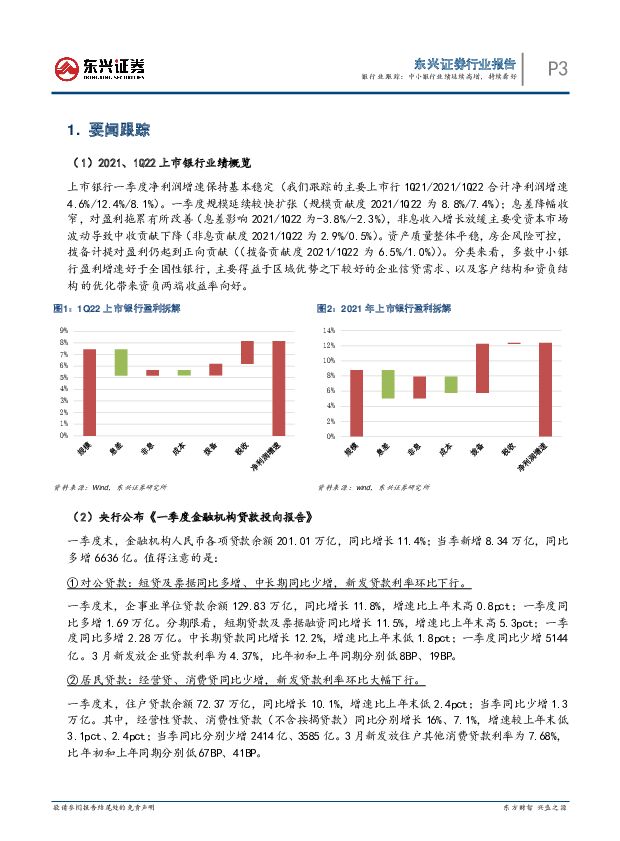

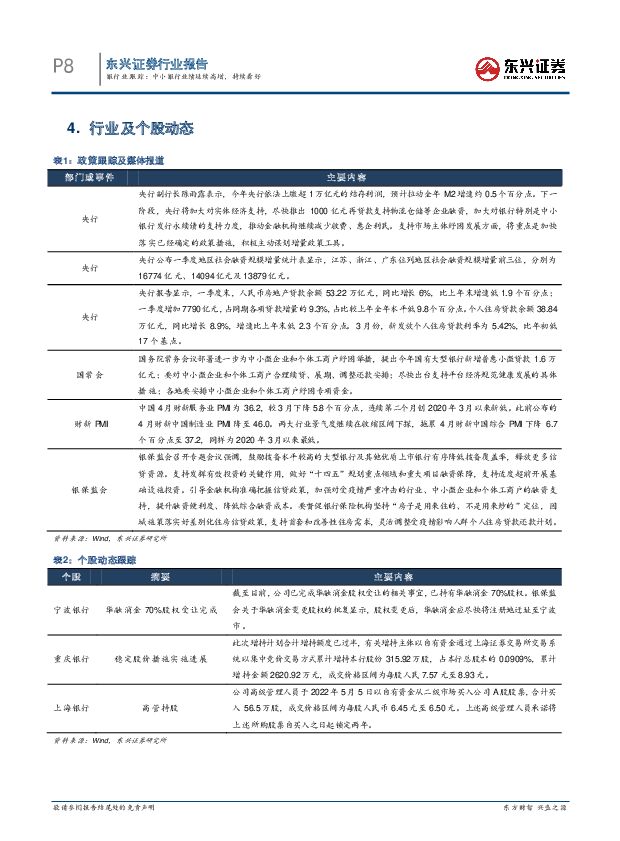

摘要:要闻跟踪:1、1Q22业绩概览:上市银行一季度净利润增速保持基本稳定(我们跟踪的主要上市行1Q21/2021/1Q22合计净利润增速4.6%/12.4%/8.1%)。一季度规模延续较快扩张(规模贡献度2021/1Q22为8.8%/7.4%);息差降幅收窄,对盈利拖累有所改善(息差影响2021/1Q22为-3.8%/-2.3%),非息收入增长放缓主要受资本市场波动导致中收贡献下降(非息贡献度2021/1Q22为2.9%/0.5%)。资产质量整体平稳,房企风险可控,拨备计提对盈利仍起到正向贡献((拨备贡献度2021/1Q22为6.5%/1.0%))。分类来看,多数中小银行盈利增速好于全国性银行,主要得益于区域优势之下较好的企业信贷需求、以及客户结构和资负结构的优化带来资负两端收益率向好。2、央行公布一季度金融机构贷款投向报告:一季度末,金融机构人民币各项贷款余额201.01万亿,同比增长11.4%;当季新增8.34万亿,同比多增6636亿。值得注意的是:①对公贷款:短贷及票据同比多增、中长期同比少增,新发贷款利率环比下行。一季度末,企事业单位贷款余额129.83万亿,同比增长11.8%,增速比上年末高0.8pct;一季度同比多增1.69万亿。分期限看,短期贷款及票据融资同比增长11.5%,增速比上年末高5.3pct;一季度同比多增2.28万亿。中长期贷款同比增长12.2%,增速比上年末低1.8pct;一季度同比少增5144亿。3月新发放企业贷款利率为4.37%,比年初和上年同期分别低8BP、19BP。②居民贷款:经营贷、消费贷同比少增,新发贷款利率环比大幅下行。一季度末,住户贷款余额72.37万亿,同比增长10.1%,增速比上年末低2.4pct;当季同比少增1.3万亿。其中,经营性贷款、消费性贷款(不含按揭贷款)同比分别增长16%、7.1%,增速较上年末低3.1pct、2.4pct;当季同比分别少增2414亿、3585亿。3月新发放住户其他消费贷款利率为7.68%,比年初和上年同期分别低67BP、41BP。③房地产贷款:开发贷首次同比负增,个人住房贷款历史最低增速、利率回落。一季度末,房地产开发贷款余额12.56万亿,同比下降0.4pct(历史首次负增长),增速比上年末低1.3pct;一季度增加2900亿,比上年四季度多增4414亿元,环比有所改善。个人住房贷款余额38.84万亿,同比增长8.9%(历史最低水平),增速比上年末低2.3pct。3月份,新发放个人住房贷款利率为5.42%,比年初低17BP。④工业、基建中长期贷款增速高于总贷款增速,服务业中长期贷款增长偏弱。一季度末,工业、基础设施中长期贷款同比分别增长20.7%、13.2%,增速比各项贷款高9.7pct、2.2pct;服务业中长期贷款同比增长9.2%,增速比各项贷款低2.2pct。⑤普惠小微贷款、绿色贷款、涉农贷款等政策支持领域贷款保持较快投放。一季度末,普惠小微贷款同比增长24.6%;其中,信用贷款占比18.9%,比上年末高0.8pct。3月份新发放普惠小微企业贷款利率为4.93%,比年初低17BP。绿色贷款同比增长38.6%,比上年末高5.6pct,高于各项贷款增速27.6pct。涉农贷款同比增长12.2%,增速比上年末高1.3pct。3、央行公布一季度地区社融增量统计表:①区域社融差异明显。一季度,社融增量占比前五的省市分别为江苏、浙江、广东、山东、北京,合计占比达五成;而西藏、青海、辽宁、宁夏等省份社融增量占比很低。31个披露社融的省级行政区中,大部分省份社融增量同比多增,8个省份社融增量同比有所下降,辽宁、吉林、湖南社融增量同比下降较多,分别减少884、555、328亿。②信贷同比多增,苏浙粤增量居前。一季度信贷增量8.44万亿,同比多增4676亿。其中,江苏、浙江、广东位列前三,与长三角、珠三角企业经营活跃、信贷需求旺盛相关。③企业债融资需求提升,京苏粤等地增量较高。一季度企业债增量1.31万亿,同比多增4521亿。北京、江苏、广东、浙江、山东等省份企业债融资增量较高,需求相对旺盛。④政府债发行提速,粤鲁川等省份发行较多。一季度政府债增量1.62万亿,同比多增1.06万亿。年初以来,稳增长持续发力,政府债发行提速、财政整体前置。广东、山东、四川、北京、江苏等省份政府融资较多,同比多增。板块表现:上周银行板块下跌2.56%,跑赢沪深300指数0.11pct(沪深300指数下跌2.67%);按中信一级行业分类标准,列全部行业22/29。个股方面,成都银行(7.04%)、兴业银行(4.19%)、平安银行(3.26%)、无锡银行(3.24%)、南京银行(2.84%)涨幅居前;苏州银行(-1.06%)、民生银行(-0.43%)、浦发银行(-0.20%)跌幅较大。投资建议:如我们年度策略报告所述,继续看好2022年优质区域中小银行的良好成长性。中小银行有望在区域良好信用环境和信贷需求下,延续较快扩张,量增价稳实现净利息收入的较快增长;同时转型战略进一步推进优化收入结构、增厚盈利水平;涉房贷款占比较小、风控审慎带来资产质量相对稳定。重点推荐江浙地区优质城商行和农商行,宁波银行、常熟银行、杭州银行、江苏银行。风险提示:经济失速下行导致资产质量恶化;疫情持续扩散严重影响正常经营;监管政策预期外变动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前020积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前015积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

2天前220积分

-

浪潮信息 产线充沛,占据国内AI服务器制高点 东兴证券 2024-04-23(16页) 附下载

浪潮信息(000977)本篇专题从AI服务器生产制造角度,跟踪浪潮信息在原材料库存-产线建设-AI服...

1.47 MB共16页中文简体

2天前218积分