轻工行业21年报及22年一季报总结:在趋势分化与变化中寻找板块亮点西南证券2022-05-09.pdf

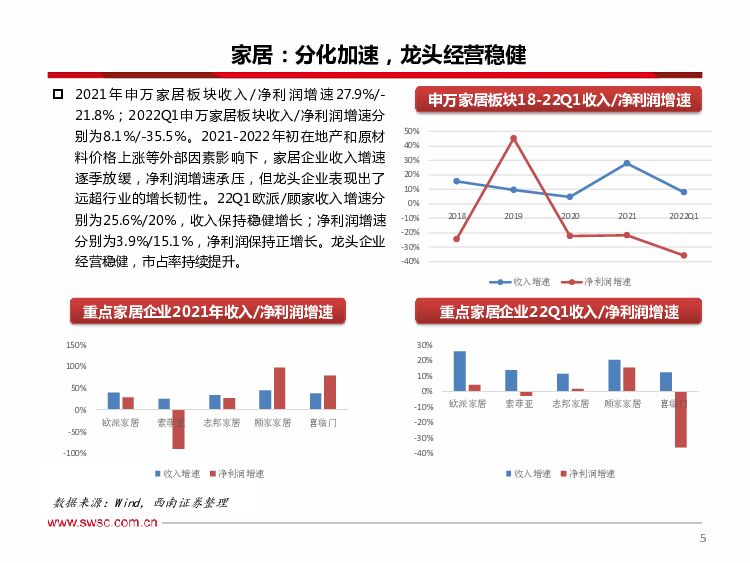

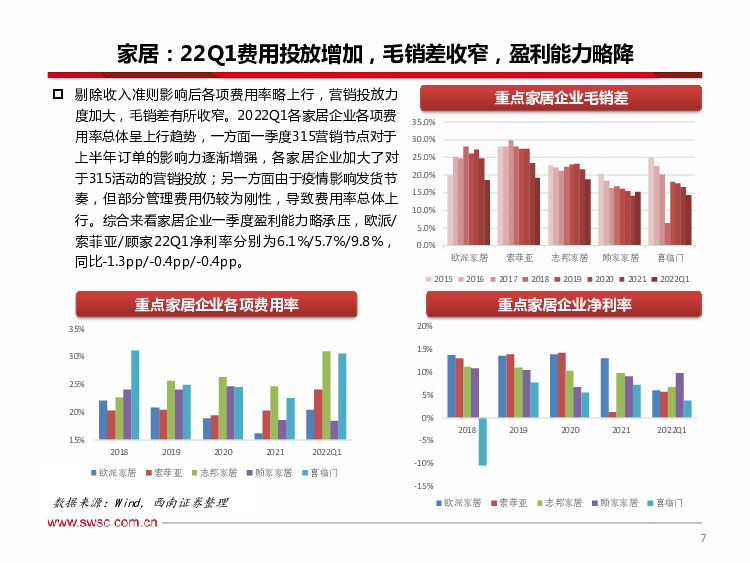

摘要:板块年报&一季报分析概览:家居:1)在高基数和原材料压力下,家居板块22Q1营收和净利润增速进一步放缓(22Q1板块营收/净利润增速分别为8.1%/-35.5%),但龙头企业表现出了远超行业的增长韧性:22Q1欧派/顾家收入增速分别为25.6%/20%,保持稳健增长;净利润增速分别为3.9%/15.1%,净利润保持正增长。龙头企业经营稳健,市占率持续提升。2)聚焦分化:20年疫情后至今,在行业β扰动情况下,支撑家居龙头估值的主要因素是行业分化、集中度提升。分化的原因主要是在全品类套餐式运营下带动客单值大幅提升,传统渠道同店保持高增长;同时大力发展整装新渠道,通过对家装公司的资源整合输出打通合作瓶颈、打开客流天花板,在第一成长曲线保持增长动能的同时,实现第二成长曲线的快速扩张。3)拥抱变化:行业发生巨大变化的核心原因是供应链能力的差距在拉大,品类和渠道的叠加并非简单做加法的过程,实际难度呈现指数级上升,反映的是公司前端对需求变化把握的能力、前后端合作协同的能力、后端的信息技术快速迭代的能力。我们认为,头部企业与中小品牌的增速将进一步拉开,估值水平分化后,持续看好在行业震荡过程中α优势凸显的龙头企业欧派家居、索菲亚、顾家家居。造纸:1)吨盈利改善,最差时候已过去。21Q4在浆价上行,终端需求疲弱压力下,盈利能力大幅回落。22Q1终端库存回落至合理水平,各纸种提价落地,浆价维持盘整之势,能耗成本下降,吨盈利环比改善。2)分纸种看,文化纸双减的基数压力在Q3有望明显缓解,包装纸在国内物流电商恢复后也有望迎来需求改善,特种纸需求相对稳定。3)掌握原材料资源优势的企业盈利弹性大、平均吨盈利水平高,有望长期获益,推荐太阳纸业。板块年报&一季报分析概览:出口:1)出口板块受益于疫情后海外供应链向国内转移趋势,21年和22Q1海外需求亮眼,营收均保持较快增长,目前看仍具持续性;利润方面,受原材料涨价、人民币汇率上行和海运费高企影响,大部分出口型企业的盈利能力承压;2)往后看盈利能力有复苏趋势:原材料未再继续上行,部分有小幅回落;汇率贬值,汇兑压力减轻;海运费价格有所回落。二季度后预计出口企业的报表将迎来改善。3)终端需求旺盛,产业链议价力强的部分企业盈利能力保持较高水平,如户外露营相关标的浙江自然及匠心家居、玉马遮阳22Q1净利率仍保持较高水平,盈利韧性较强,建议保持关注。个护:受疫情反复及高基数影响,21年及22Q1个护板块营收增速回落。盈利能力方面,受原材料价格上涨、疫情影响费用投放效果等因素影响,盈利能力不及预期。预计随着国内疫情缓解,木浆等原材料价格回落,个护板块盈利能力有望改善。文娱:海内外舒适露营消费趋势兴起,户外露营行业迎来爆发式增长,带动露营装备供应商订单旺盛,21-22Q1收入均保持高速增长。利润端来看,由于行业优质供应商稀缺,生产商议价能力较强,盈利能力保持高位。相关标的浙江自然、牧高笛下游需求高景气,盈利能力韧性强,建议保持关注。风险提示:原材料价格大幅波动的风险;汇率波动的风险;疫情影响范围扩大的风险;行业竞争加剧的风险;房地产市场变化的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:持续关注底部个股 西南证券 2024-04-22(37页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数下跌1.7%,跑输沪深300指数3.6个百分点,行业涨跌幅排名第1...

5.01 MB共37页中文简体

2小时前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

2小时前220积分

-

通信行业:5G-A,通感融合赋能低空经济 西南证券 2024-04-22(44页) 附下载

核心要点政策多次提及低空经济,万亿市场待发掘。从产业来看,低空经济主要包括低空制造、低空飞行、低空保...

3.55 MB共44页中文简体

2小时前020积分

-

影视传媒行业周报:OpenAI在日本东京设立亚洲办事处,第十四届北京国际电影节开幕 西南证券 2024-04-22(19页) 附下载

投资要点行情回顾:本周,传媒板块表现欠佳,下跌4.48%,跑输创业板约4.09个百分点(创业板指下跌...

2.76 MB共19页中文简体

2小时前020积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

2小时前220积分

-

家用电器24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 华福证券 2024-04-22(14页) 附下载

投资要点:3月社零+3.1%,可选品类复苏趋势延续,家电、服饰表现靓丽3月社会零售额实现3.9万亿元...

3.38 MB共14页中文简体

2小时前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

2小时前020积分

-

致欧科技 2023年年报点评:Q4收入高增,盈利能力显著改善 西南证券 2024-04-22(7页) 附下载

致欧科技(301376)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收60.7亿元...

1.15 MB共7页中文简体

2小时前018积分

-

亚虹医药 APL-1702 NDA在即,期待商业化放量 西南证券 2024-04-22(6页) 附下载

亚虹医药(688176)投资要点事件:公司发布2023年度报告,报告期内实现营业收入1375.3万元...

1.18 MB共6页中文简体

2小时前018积分

-

开立医疗 业绩符合预期,超声内镜双轮驱动逻辑未变 西南证券 2024-04-22(18页) 附下载

开立医疗(300633)投资要点事件:公司发布 2023年年报,23年实现营收 21.2亿元(+20...

2.45 MB共18页中文简体

2小时前018积分

-

沃尔德 2023年年报点评:规模效应初步恢复,2023年利润明显增长 西南证券 2024-04-22(6页) 附下载

沃尔德(688028)投资要点事件:公司发布2023年年报,2023年实现营收6.0亿元,同比增长4...

1.17 MB共6页中文简体

2小时前018积分

-

天准科技 2023年年报点评:2023年利润高增,战略产品矩阵初显成效 西南证券 2024-04-22(6页) 附下载

天准科技(688003)投资要点事件:公司发布2023年年报,2023年年实现营业收入16.48亿元...

1.28 MB共6页中文简体

2小时前018积分

-

桃李面包 2024年一季报点评:经营压力持续,继续推进全国化 西南证券 2024-04-22(5页) 附下载

桃李面包(603866)投资要点事件:公司发布2024年一季报,一季度实现营业收入14亿元,同比下滑...

1.11 MB共5页中文简体

2小时前018积分

-

森麒麟 一季度业绩亮眼,盈利水平提升明显 西南证券 2024-04-22(7页) 附下载

森麒麟(002984)投资要点事件:(1)公司发布]2024年第一季度报告,2024Q1实现营业收入...

1.33 MB共7页中文简体

2小时前018积分

-

王府井 2023业绩拨云见日,奥莱业态趋势向好 国投证券 2024-04-22(5页) 附下载

王府井(600859)公司发布2023年年度报告:(1)2023年:公司实现营业收入122.24亿元...

728.73 KB共5页中文简体

2小时前018积分

-

顺络电子 Q1延续景气趋势,持续看好新业务放量成长 天风证券 2024-04-22(4页) 附下载

顺络电子(002138)事件:公司发布2024年一季报,24Q1公司实现营收12.59亿元,yoy+...

749.79 KB共4页中文简体

2小时前018积分

-

黄山旅游 2023年年报点评:业绩高于预告区间中枢,24年催化值得期待 西南证券 2024-04-22(6页) 附下载

黄山旅游(600054)投资要点事件:公司发布2023年年报,2023年公司实现营收19.3亿元,同...

1.25 MB共6页中文简体

2小时前018积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

2小时前018积分

-

捷佳伟创 业绩保持高增趋势,盈利能力进一步提升 中泰证券 2024-04-22(6页) 附下载

捷佳伟创(300724)投资要点事件:公司发布2023年年报,2023年实现营业收入87.33亿元,...

416.4 KB共6页中文简体

2小时前018积分

-

禾望电气 2023年年报点评:海外业务盈利高增,工程传动潜力可期 西南证券 2024-04-22(6页) 附下载

禾望电气(603063)投资要点事件:公司2023年实现营业收入37.5亿元,同比增长33.6%;实...

1.23 MB共6页中文简体

2小时前018积分