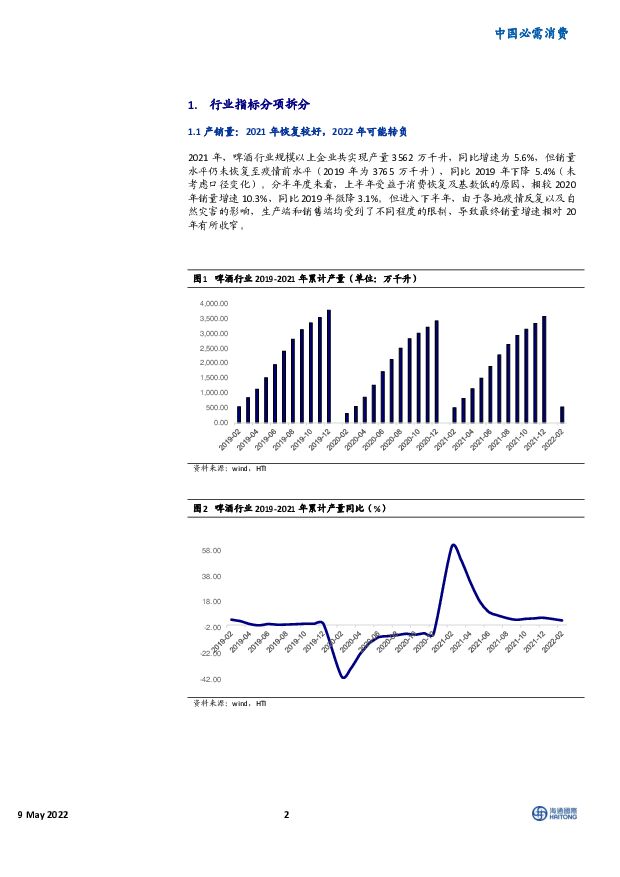

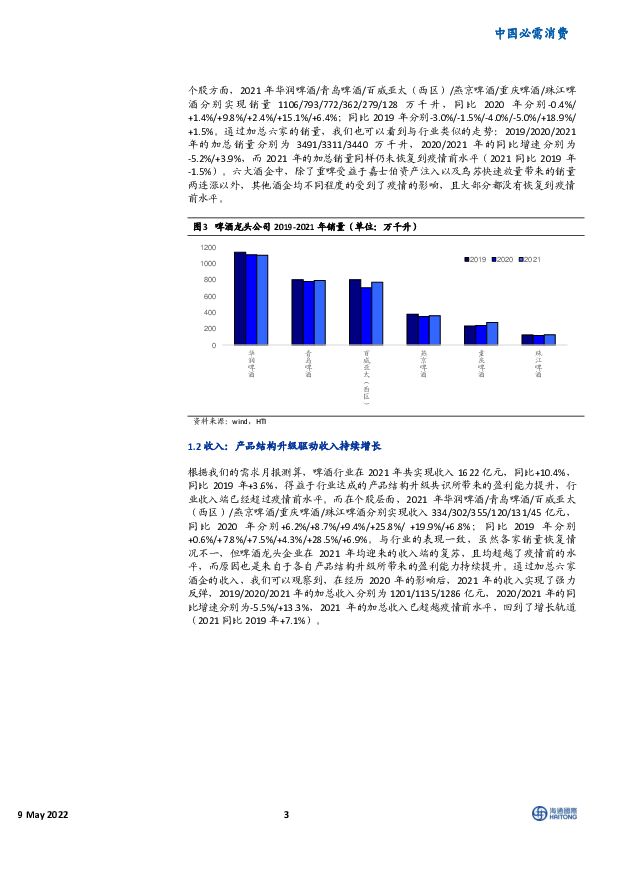

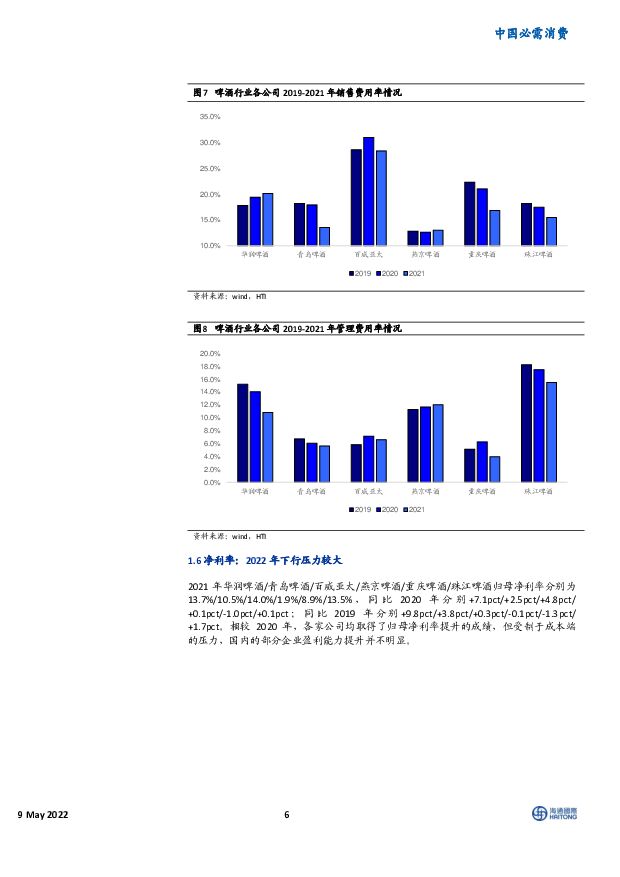

啤酒行业2021年报总结及2022年展望:销量可能再次转负,成本费用仍有压力海通国际2022-05-09.pdf

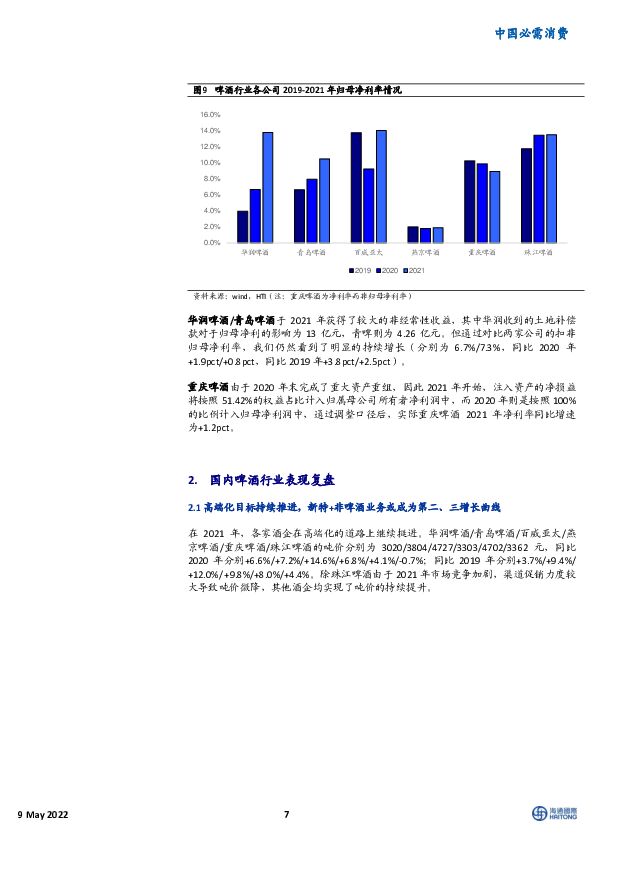

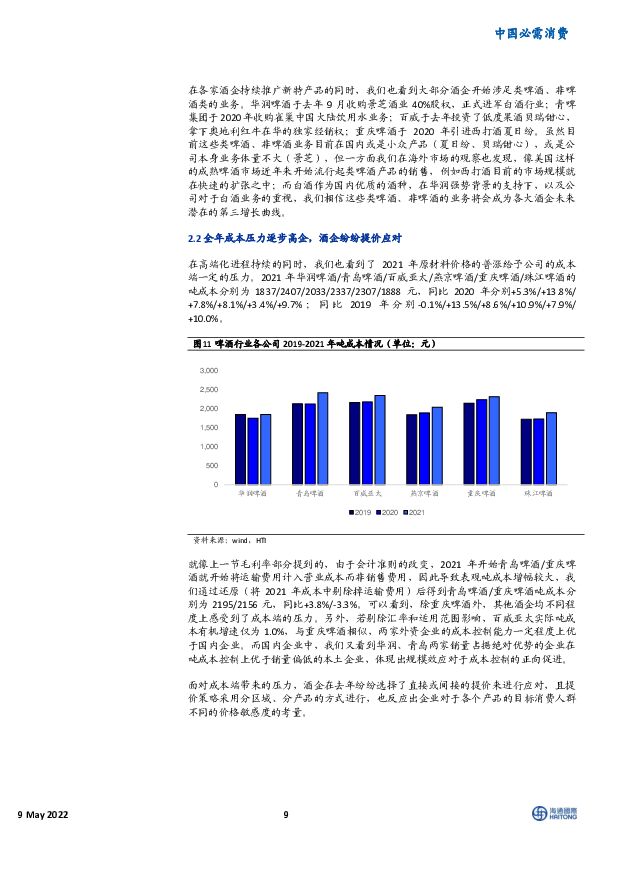

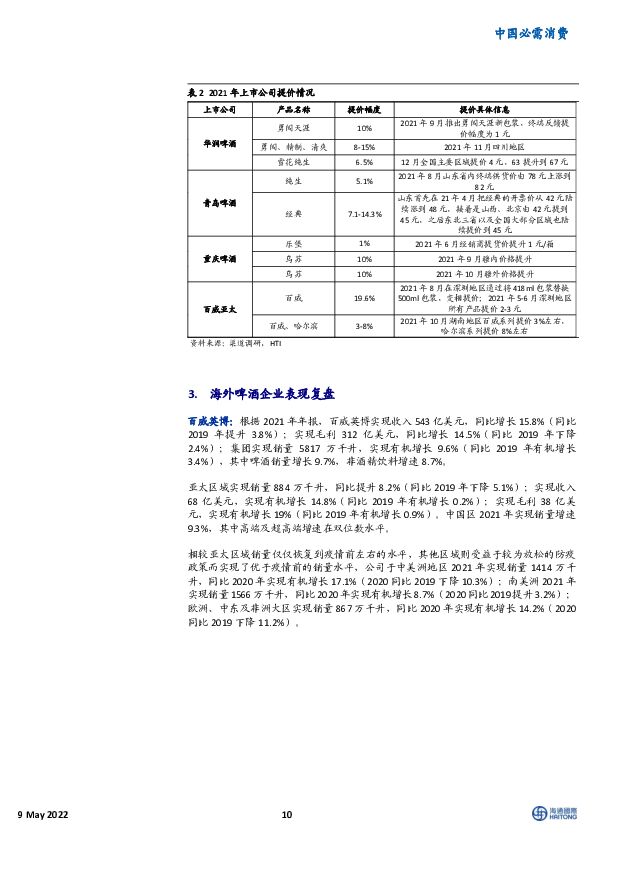

摘要:行业收入、销量齐增,结构升级带动吨价继续提升。2021年,啤酒行业实现营收1622亿元,实现产量3562万千升,分别同比提升10.4%和5.6%。分个股来看,除重庆啤酒受益于乌苏快速放量带来的销量连续两年的显著提升,以及珠江啤酒在纯生放量带动下的销量恢复外,其他酒企均未恢复到疫情前的销量水平。结构上,各家公司的高端化进程继续,华润的superx、喜力、纯生;青岛啤酒的纯生、白啤;重庆啤酒的乌苏、乐堡;燕京的U8均实现了快速放量,带动大部分公司的吨价实现了5%以上的提升。全年原材料价格上行,吨成本提升明显。2021年,啤酒行业经历了一轮持续全年的原材料价格上涨。尤其以铝罐、玻瓶为首,年初至最高点的涨幅都在50%以上,对于各家酒企产生了严峻的考验。通过提前锁价,增强玻璃瓶回收等措施,大部分公司在2021年均将吨成本的增幅控制在了吨价增幅之下,保证了各自盈利能力的继续提升。新特产品成为高端化第二主力,类啤酒、非啤酒业务“殿后”。2021年,各家公司在发展高端拉格产品之外,前期布局的新特产品也开始进入放量阶段,其中,部分公司的白啤产品销量已经来到了接近双位数的水平。而白啤在各家酒企中的定价是高端甚至超高端,因此随着放量的持续进行,也将进一步带动公司的盈利能力提升。在各家酒企持续推广新特产品的同时,我们也看到大部分酒企开始涉足类啤酒、非啤酒类的业务。华润啤酒收购景芝酒业40%股权;青啤集团收购雀巢饮用水业务;百威投资低度果酒贝瑞甜心;重庆啤酒引进西打酒夏日纷。虽然目前这些产品无法为公司贡献显著的收入,但提前布局这些产品也让各家公司丰富了自己的武器库储备,为未来啤酒高端化进程完成后获得新的增长突破口做准备。2022年成本端压力持续,影响盈利水平提升。根据“HTI消费品成本指数”,今年年初以来啤酒成本现货指数提升2.49%,啤酒成本期货指数提升12.02%,较去年同期,啤酒成本现货指数提升3.12%,啤酒成本期货指数下降3.08%。我们预计四种原材料(纸箱、铝罐、玻瓶和大麦)涨价推动今年啤酒成本同比上升中高单位数。由于吨成本涨幅普遍接近甚至大于提价幅度,因此将伤害到结构升级所带来的盈利能力提升。投资建议。受今年短期疫情影响,我们预计行业整体会在销量端有所承压。同时,考虑到来自于原材料费用上的压力,吨成本的控制也是酒企需要面对的难题。另一方面,酒企的高端化进程持续进行,叠加第一轮提价基本落地,旺季将全面显现效果,助力企业较好覆盖吨成本提升,进一步增厚盈利能力。综合考虑各家2021年以及2022年一季度的表现,我们重点建议关注重庆啤酒、青岛啤酒(H)以及华润啤酒。风险提示:疫情反复、需求恢复缓慢、原材料成本压力高于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

附下载")

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

燕京啤酒 改革红利加速释放,产品结构持续提升 国投证券 2024-04-18(5页) 附下载

燕京啤酒(000729)事件:公司披露2023年年报,全年实现营业收入142.13亿元,同比+7.6...

880.11 KB共5页中文简体

1天前018积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

燕京啤酒 U8增势延续,利润表现亮眼 华金证券 2024-04-17(7页) 附下载

燕京啤酒(000729)事件:公司发布2023年年报,2023全年公司实现营业收入142.13亿元,...

329.53 KB共7页中文简体

2天前218积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

2天前215积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

2天前210积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

3天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

3天前220积分

-

白酒批发价格跟踪:飞天批价筑底回涨,次高端稳中有升 海通国际 2024-04-16(12页) 附下载

据多家酒业媒体报道,近日白酒批发价格如下:贵州茅台:本周(4月8日至4月15日),飞天整箱、散瓶和茅...

1.25 MB共12页中文简体

3天前220积分

-

挖掘机月度数据跟踪:3月挖机内销同增9.27%,设备更新政策加码,需求有望边际改善 海通国际 2024-04-16(10页) 附下载

2024年3月挖掘机国内销量同比增长,国外销量同比下滑幅度收窄。2024年3月挖掘机主要制造企业共计...

1.74 MB共10页中文简体

3天前020积分

-

农业行业周报:生猪价格震荡,关注周期反转机会 海通国际 2024-04-15(19页) 附下载

上周农业板块下跌6%。上周农业板块下跌6%,位列申万一级行业第30名。子行业全部下跌,其中其他种植业...

2.65 MB共19页中文简体

3天前020积分

-

社服行业周报:中高端酒店进入红利期,关注旅游旺季催化 上海证券 2024-04-15(14页) 附下载

附下载")

主要观点桔子水晶预计2025年店面将达750家,中高端酒店进入红利期。随着商旅需求增加并呈现“商务+...

760.57 KB共14页中文简体

3天前220积分

-

机械工业行业周报:工信部等印发《推动工业领域设备更新实施方案》;3月国内挖机销量同比增长 海通国际 2024-04-15(18页) 附下载

投资要点:板块表现:从各行业横向比较来看,2024年第15周(2024年4月8日至2024年4月12...

3.1 MB共18页中文简体

3天前120积分

-

酒行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.17 MB共页中文简体

3天前220积分

-

酒行业周度市场观察第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1008.57 KB共页中文简体

3天前120积分

-

近期茅台酒价格波动复盘&预判:轻舟已过万重山 信达证券 2024-04-16(5页) 附下载

附下载")

本期内容提要事件:3月下旬以来,茅台酒渠道价格出现较大波动,引发现货市场恐慌,散飞批价跌破2600元...

554.14 KB共5页中文简体

3天前220积分