建筑工程行业周报:政策持续驱动,坚定看好央国企基建龙头西南证券2022-05-09.pdf

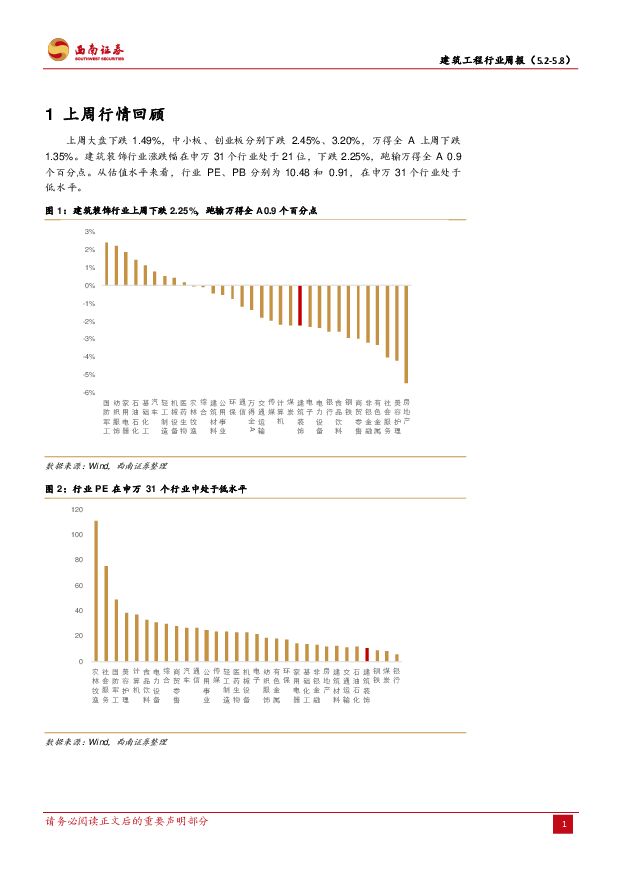

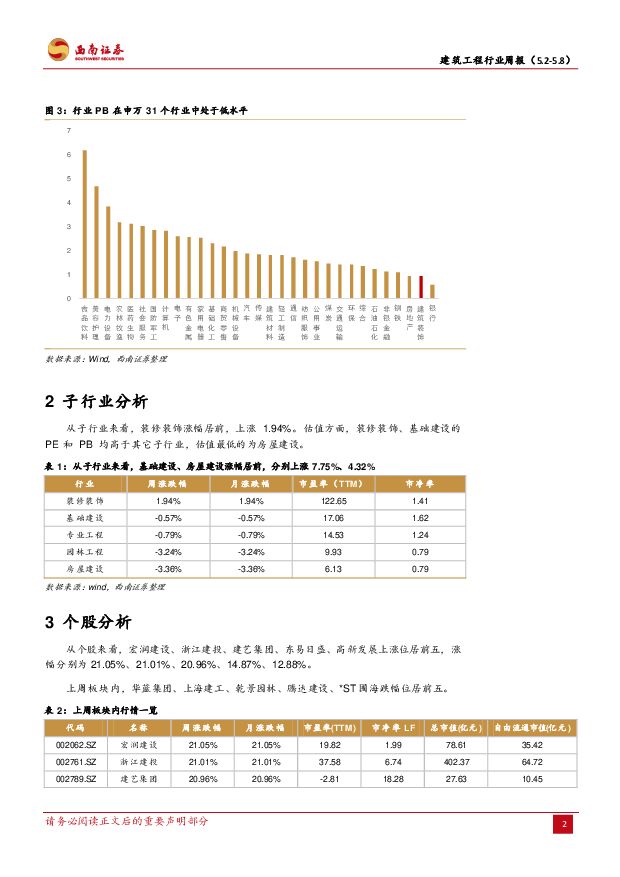

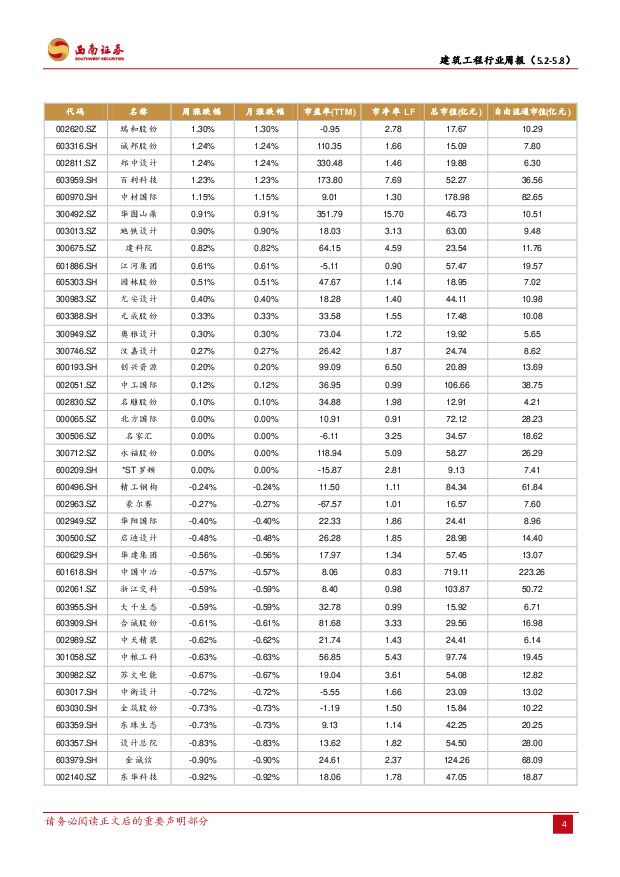

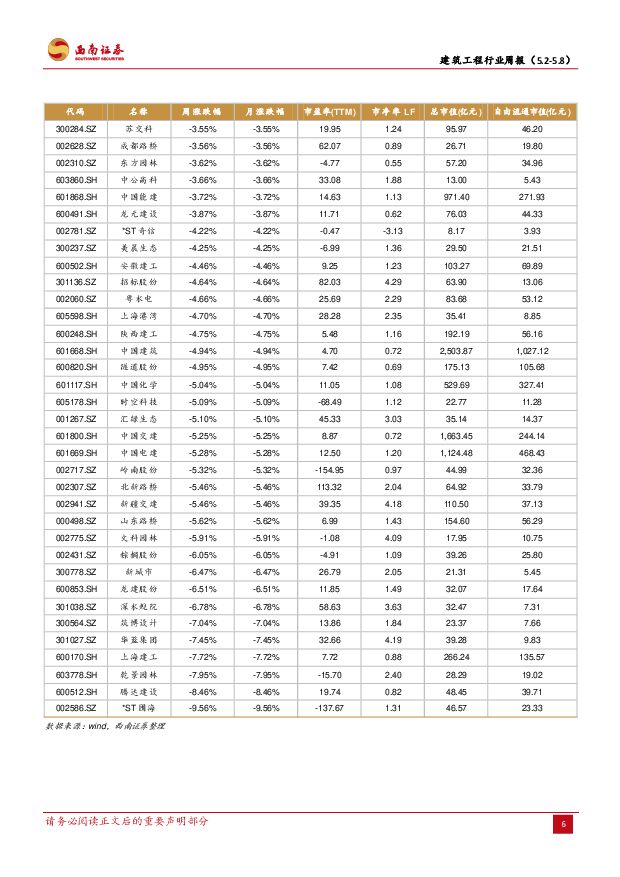

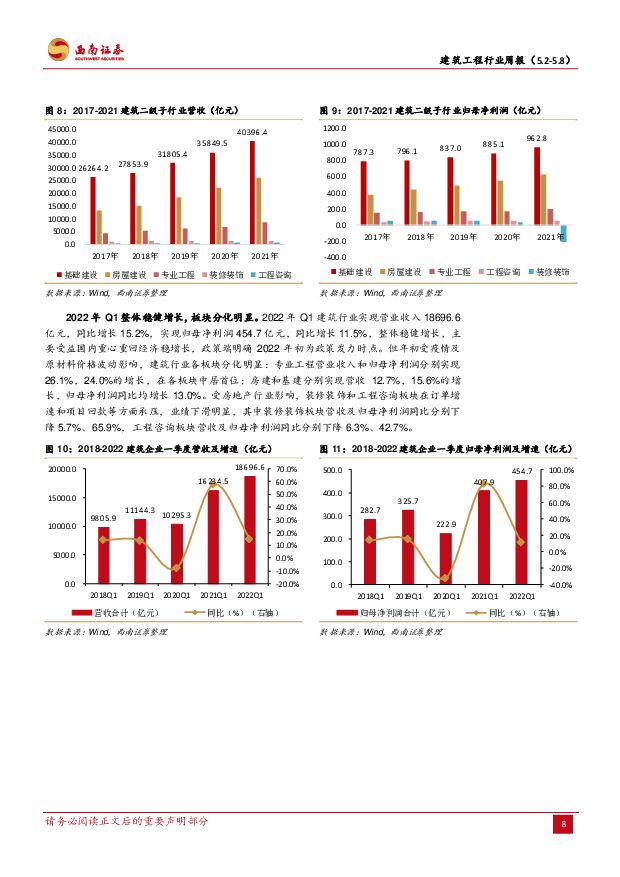

摘要:投资要点上周行情回顾:上周大盘下跌1.49%,中小板、创业板分别下跌2.45%、3.20%,万得全A上周下跌1.35%。建筑装饰行业涨跌幅在申万31个行业处于21位,下跌2.25%,跑输万得全A0.9个百分点。从估值水平来看,行业PE、PB分别为10.48和0.91,在申万31个行业处于低水平。从子行业来看,装修装饰涨幅居前,上涨1.94%。2021年建筑企业营收稳增,大额减值拖累净利润。2021年建筑企业合计实现营收7.7万亿,同比增长15.3%,较2020年提升1.2个百分点;归母净利润合计1626.6亿,同比下降3.8%;毛利率11.2%,同比下降0.1个百分点;计提减值损失1017.3亿元,同比大幅增加102.4%。2021年建筑企业营收快速增长,而归母净利润减少65亿元,主要系1)房地产政策偏紧,房企债务违约规模扩大,致建筑企业资产和信用减值计提比例上升,同比大幅增加102.4%,拖累净利润;2)受疫情影响,2020年建筑企业营收增速放缓,低基数下2021年营收实现较快增长;3)原材料价格持续上涨,毛利润承压。分板块看,各子行业营收均取得正增长,归母净利润除工程咨询和装修装饰板块外,其余业务板块也均取得正增长。2022年Q1整体稳健增长,板块分化明显。2022年Q1建筑行业实现营业收入18696.6亿元,同比增长15.2%,实现归母净利润454.7亿元,同比增长11.5%,整体稳健增长,主要受益国内重心重回经济稳增长,政策端明确2022年初为政策发力时点。但年初受疫情及原材料价格波动影响,建筑行业各板块分化明显:专业工程营业收入和归母净利润分别实现26.1%,24.0%的增长,在各板块中居首位;房建和基建分别实现营收12.7%,15.6%的增长,归母净利润同比均增长13.0%。受房地产行业影响,装修装饰和工程咨询板块在订单增速和项目回款等方面承压,业绩下滑明显,其中装修装饰板块营收及归母净利润同比分别下降5.7%、65.9%,工程咨询板块营收及归母净利润同比分别下降6.3%、42.7%。建筑央企、区域基建龙头受益集中度提高,新签订单和业绩表现亮眼。从历年建筑行业营收及归母净利润构成来看,建筑央企及地方国企为行业主力军,2015-2021年建筑央企及地方国企营收占比维持在96%左右,归母净利润占比维持在90%左右,且呈逐年上升态势。建筑央企及地方国企营收及归母净利润增速也在不断提升,2016-2022年增速分别提高9.9pp和0.8pp,高于建筑行业整体增速。2013年至今,八大建筑央企新签订单金额较快增长,复合增速为13.6%,远超全行业复合增速7.8%。2021年八大建筑央企新签合同金额13.4万亿,同比增长19.7%,大幅超过建筑行业新签合同增速6%,市占率从2013年的24.4%提升至2021年的39%,市场份额不断向龙头集中。基建投资成为经济稳增长重要抓手,看好“稳增长”背景下基建央企和地方基建龙头市场表现。4月29日召开的中共中央政治局会议再次释放出明确信号,基建投资作为经济增长“压舱石”将扛起扩内需、促循环、稳增长的大旗,基建投资迎来新一轮加速期。随着稳定经济增长预期释放出更加积极的信号,今年基建投资实现较快增长可期,结合2021年报和2022一季报情况,以及建筑业行业集中度上升大趋势,持续看好“稳增长”背景下基建央企和地方基建龙头市场表现。建筑板块上半年具备超配的价值。随着四月中旬Q1的宏观数据出炉,预计整体经济受疫情拖累严重,稳增长预期将进一步得到加强,基建将继续承担托底经济重任。基建数据出炉及近期年报、一季报披露,双层验证下将强化市场信心,板块短期还将继续迎来一波上涨行情。投资建议:我们建议超配建筑板块。风险提示:宏观经济下行风险、行业政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

1天前020积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

1天前018积分

-

行动教育 2023年年报点评:合同负债新高,业绩增长可持续性增强 西南证券 2024-04-18(6页) 附下载

行动教育(605098)投资要点业绩总结:行动教育发布2023年报,公司2023年实现营收6.7亿,...

1.23 MB共6页中文简体

1天前018积分

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

2天前218积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

2天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

3天前420积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

3天前520积分

-

建筑行业4月投资策略:继续看好基建龙头,关注工业建筑和洁净室工程机遇国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.08 MB共页中文简体

3天前020积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

3天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

3天前120积分

-

机械行业周报:看好周期复苏,继续关注工程机械、矿山机械 国金证券 2024-04-15(17页) 附下载

行情回顾本周板块表现:上周(2024/04/08-2024/04/12)5个交易日,SW机械设备指数...

1.9 MB共17页中文简体

3天前220积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

3天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

3天前220积分

-

机械行业周报:住建部印发建筑和市政设备更新方案,工程机械显著受益 太平洋 2024-04-15(19页) 附下载

报告摘要本期(4月8日-4月12日),沪深300下跌2.6%,机械板块下跌1.8%,在所有一级行业中...

710.17 KB共19页中文简体

3天前220积分

-

机械设备行业周报:设备更新政策陆续推进,关注工程机械、通用设备 东海证券 2024-04-16(10页) 附下载

附下载")

投资要点:3月挖机内销略超CME预期,低基数效应下内销同比增速转正。据中国工程机械工业协会统计,20...

459.39 KB共10页中文简体

3天前020积分

-

持续关注工程机械行业复苏及新质生产力主线机械设备信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.54 MB共页中文简体

3天前220积分

-

工程机械Ⅱ:工程机械设备更新政策落地,打开未来景气弹性空间 国投证券 2024-04-16(6页) 附下载

附下载")

事件:住建部近期印发《推进建筑和市政基础设施设备更新工作实施方案的通知》,其中针对建筑施工设备,明确...

606.4 KB共6页中文简体

3天前220积分

-

工程机械行业点评报告:3月挖机内销同比+9%超预期,旺季转正,更新周期渐近东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

401 KB共页中文简体

3天前220积分

-

工程机械行业点评:24年3月挖机内销同比+9.3%,略超市场预期国都证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

330.75 KB共页中文简体

3天前220积分