非银金融行业跟踪周报:市场周期因素影响公募基金行业短期承压,人力拐点将至保险行业或迎新单曙光东吴证券2022-05-09.pdf

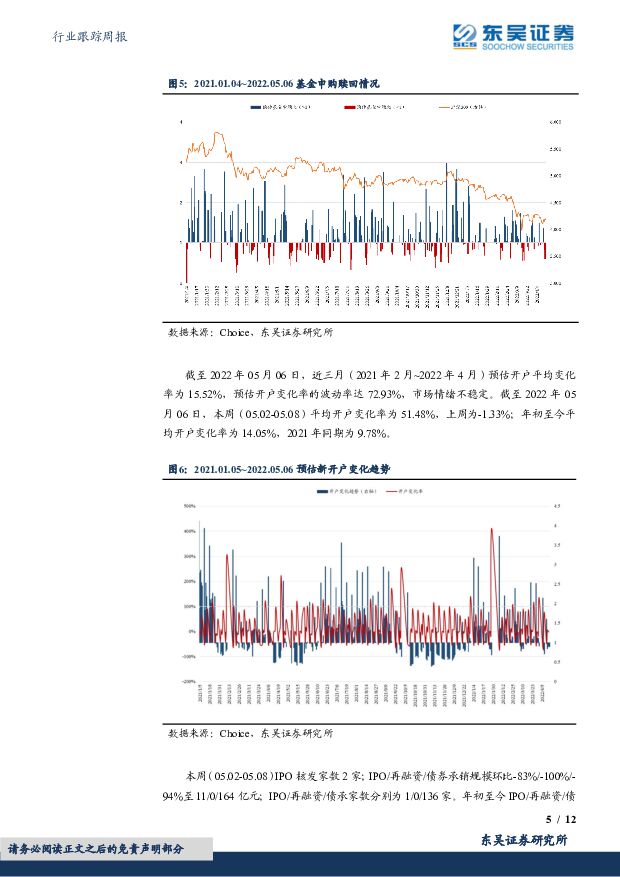

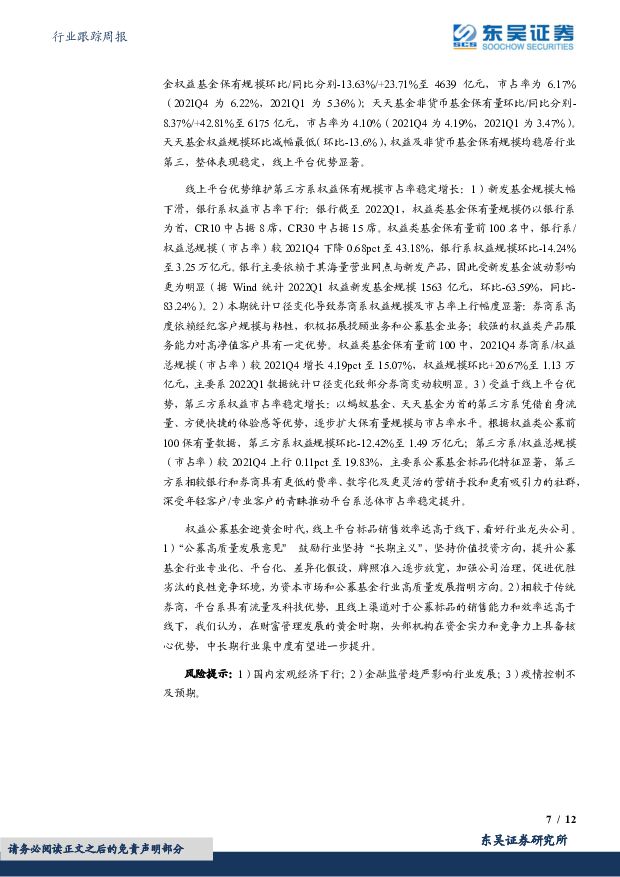

摘要:行业总体观点及推荐:券商:政策频出,看好券商板块长期发展。①推动券商和资本市场建设的一系列政策(保险资金、收益互换新规、综合账户以及全面推行注册制)陆续出台,利好FICC、财富管理及大投行产业链。②长期盈利中枢确定性抬升:财富管理业务持续增长,渠道、产品和投顾均深度受益;衍生品规模保持较快增长,新产品陆续推出叠加制度持续规范,FICC构成核心增量;多层次资本市场建设加速科创板和北交所带来新增量,同时注册制改革也带来存量业务制度红利。③券商基本面和政策面与估值形成较大反差,券商盈利持续创新高,相对ROE已经接近前期牛市(2015~2016年)水平,但其估值仍处于历史估值底部1/4分位,我们看好券商长期配置价值。保险:财险景气度拐点确立,关注地产政策端修复对板块估值修复催化。1Q22上市险企负债端受同期高基数&全国各地疫情散发影响表现差强人意,基本符合此前市场较低预期,在春节错位和基数较高的共同影响下,预计上市险企1Q22价值平均降幅超过25%,国寿和平安表现略好于同业。产险方面,基本面向好趋势显著优于寿险,行业保费增速拐点已至,1Q22单季车险保费量价齐升预计保持10%+的两位数较快的恢复性增长,人保车险综合成本率得益于行业良性竞争和洪灾后市场费率走强维持在98%以内。3月以来地产板块有走强迹象,有望缓释市场对内险企资产质量的担忧。东吴非银推荐板块排序:证券、保险,推荐个股组合【东方财富】、【中金公司】(港股)、【中国财险】和【远东宏信】。行业重要变化及点评:1)市场周期因素影响公募基金行业短期承压,天天基金相对优势显著:①权益基金保有量规模环比/同比分别-12.89%/+7.41%至7.52万亿元;非货币基金保有规模环比/同比分别-6.36%/+21.04%至15.07万亿元。②天天基金权益基金保有规模环比/同比分别-13.63%/+23.71%至4639亿元,市占率为6.17%(2021Q4为6.22%,2021Q1为5.36%);天天基金权益规模环比减幅相较于蚂蚁及招行较低,权益基金保有规模均稳居行业第三,整体表现稳定,线上平台优势显著。2)疫情散发&权益浮亏拖累资负两端,人力拐点或迎新单曙光:2022年一季度A股5家上市险企合计实现归母净利润513.61亿元,同比大幅下降36.4%,主要系1)权益投资公允价值浮盈大幅减少,而同期行业兑现利润基数较高;2)十年期国债到期收益率低位震荡,拖累再投资收益率的同时折现率下行补提准备金侵蚀利润所致。风险提示:1)宏观经济不及预期;2)政策趋紧抑制行业创新;3)市场竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

2天前35820积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

2天前91820积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

2天前21420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2天前82220积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

2天前15220积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

2天前32920积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

2天前90320积分

-

计算机行业周报:24Q1计算机板块基金持仓复盘 国投证券 2024-04-29(17页) 附下载

配置比例:行业面临低配,拐点或将临近截至目前,公募基金24Q1季报基本披露完毕。我们选取Wind基金...

1.18 MB共17页中文简体

2天前53420积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

2天前11320积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

2天前57820积分

-

建筑装饰行业跟踪周报:专项债发行或有望加快,继续推荐业绩稳健的建筑央企 东吴证券 2024-04-29(11页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑装饰板块(SW)涨跌幅1.61...

564.27 KB共11页中文简体

2天前77520积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

2天前35420积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

2天前63420积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

2天前24120积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

附下载")

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

2天前60920积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

2天前20220积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

附下载")

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

2天前36920积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

2天前98220积分

-

保险Ⅱ行业点评报告:利率底部上行,季报全面超预期,首推中国太保 东吴证券 2024-04-29(6页) 附下载

投资要点从当前保险股基本面底部判断:估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低...

400.96 KB共6页中文简体

2天前67820积分

-

中矿资源 2023年年报及2024年一季报点评:Q1出货超预期,Bikita降本成效显著 东吴证券 2024-04-29(4页) 附下载

中矿资源(002738)投资要点23年和24Q1业绩符合预期,24Q1归母净利环比实现高增。公司23...

525.41 KB共4页中文简体

2天前89318积分