保险行业动态分析:关注板块左侧布局机会华金证券2022-05-09.pdf

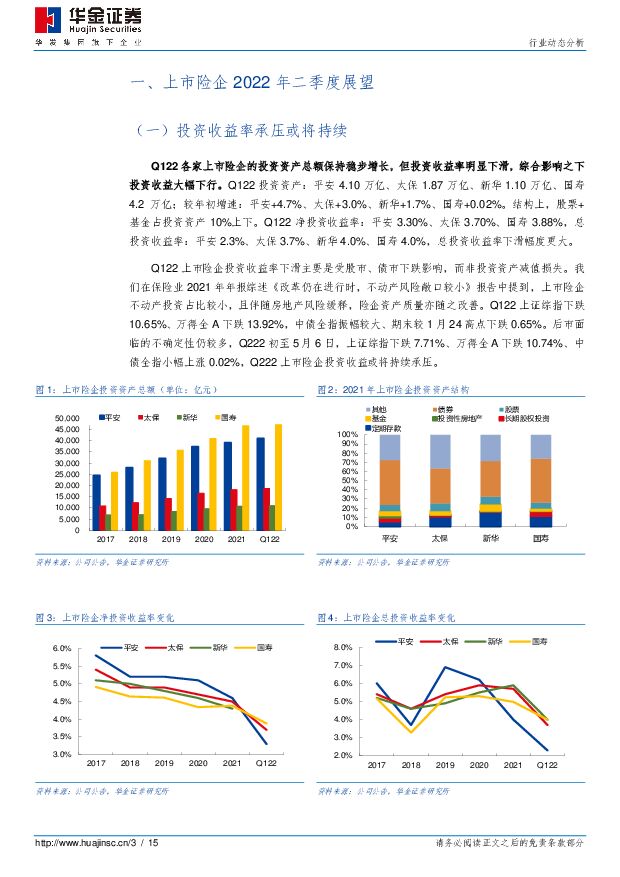

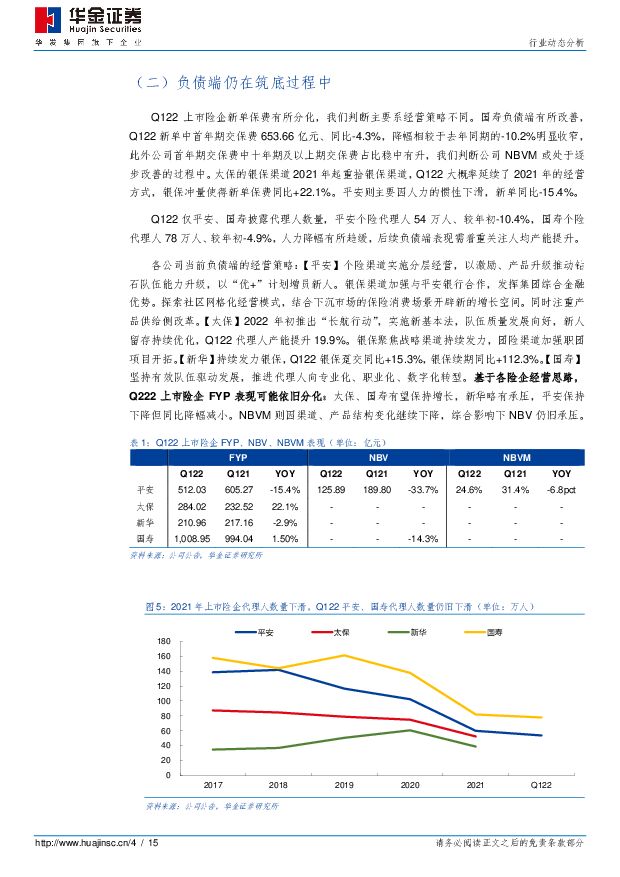

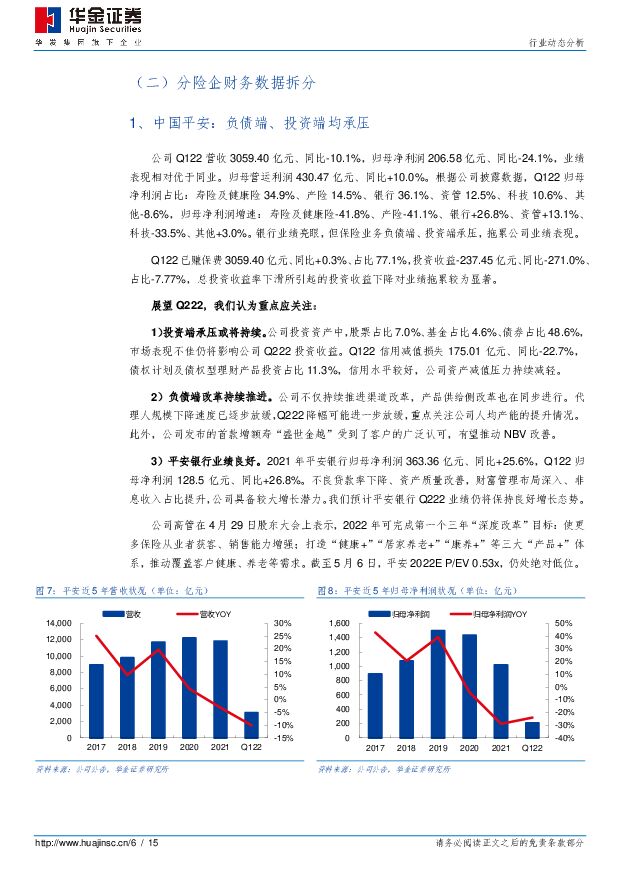

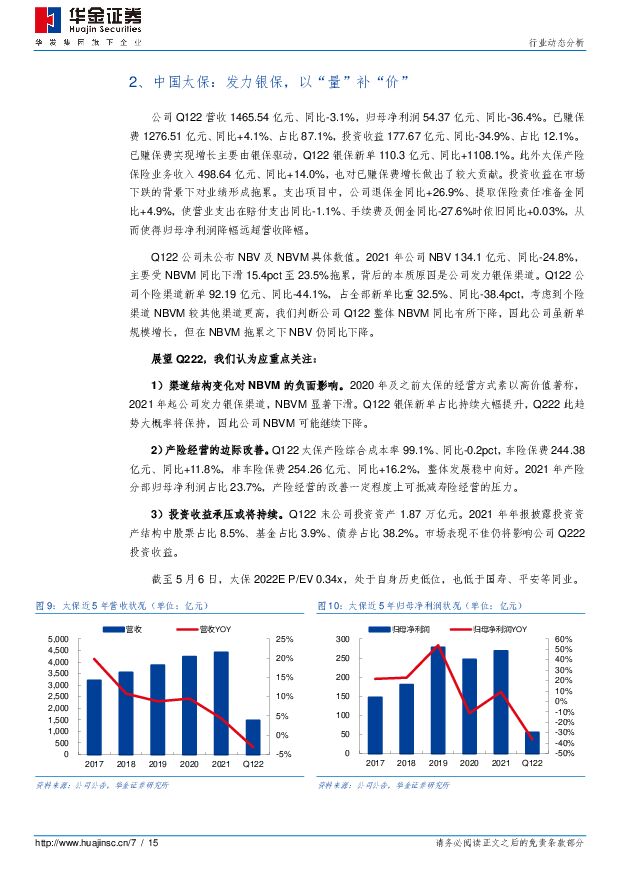

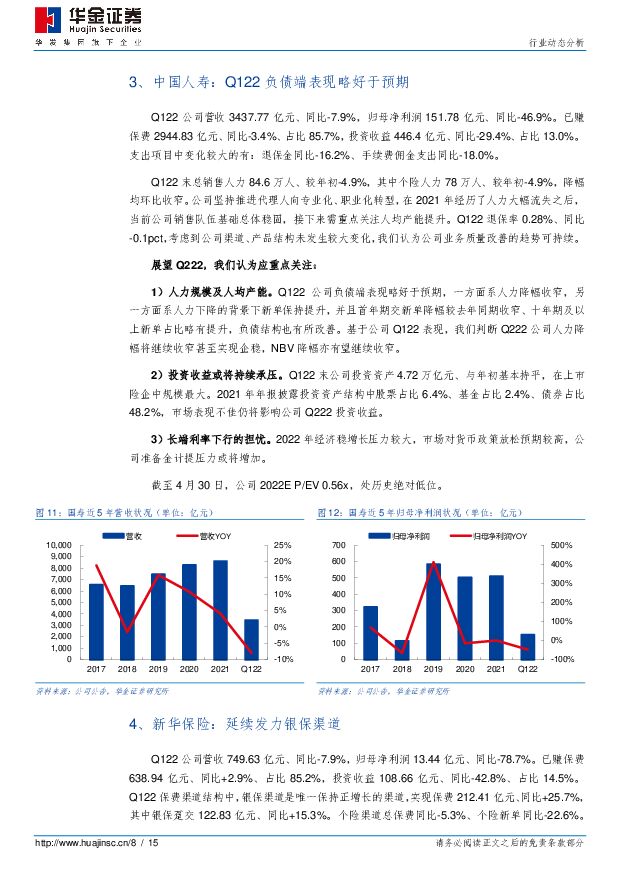

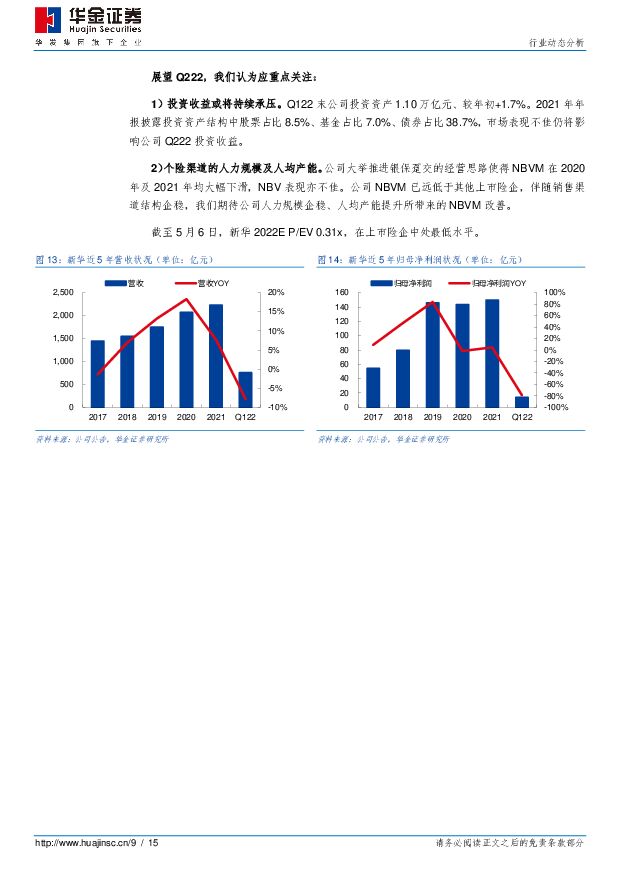

摘要:投资要点上市险企Q122季报综述:A股四家上市险企实现营收8712亿元、同比-7.9%,归母净利润426亿元、同比-39.7%。归母净利润降幅:平安-29.0%<太保-36.4%<国寿-46.9%<新华-78.7%。四家险企合计投资收益550亿元、同比-57.3%、占营收比重6.3%,是拖累业绩增长的主因;合计已赚保费7220亿元、同比-0.4%、占营收比重82.9%,基本保持平稳,考虑到四家险企合计新单保费同比-1.6%,我们判断续期保费对已赚保费贡献更大。投资端显著承压:Q122各家上市险企的投资资产总额保持稳步增长,但受市场行情波动影响投资收益率明显下滑,综合影响之下投资收益大幅下行。Q122投资资产:平安4.10万亿、太保1.87万亿、新华1.10万亿、国寿4.2万亿;较年初增速:平安+4.7%、太保+3.0%、新华+1.7%、国寿+0.02%。结构上,股票+基金占投资资产10%上下。Q122净投资收益率:平安3.30%、太保3.70%、国寿3.88%,均同比-20BP;总投资收益率:平安2.3%、太保3.7%、新华4.0%、国寿4.0%,同比-80BP、-90BP、-390BP、-244BP。后市面临的不确定性仍较多,Q222初至5月6日,上证综指下跌7.71%、万得全A下跌10.74%、中债全指小幅上涨0.02%,Q222上市险企投资收益或将持续承压。负债端仍在筑底:Q122上市险企FYP有所分化,同比增速:平安-15.4%、太保+22.1%、新华-2.9%、国寿+1.5%,主要是因为各家险企经营策略的不同:平安坚定推进改革,人力处于惯性下滑中,期末个险代理人54万人、较年初-10.4%,新产品“盛世金越”市场反响较好;太保、新华持续发力银保渠道;国寿人力队伍基础总体稳固,期末代理人78万人、较年初-4.9%,降幅有所收窄。平安、国寿NBV分别-33.7%、-14.3%。基于各险企的经营策略,我们判断Q222上市险企FYP表现可能依旧分化:太保、国寿有望保持增长,新华略有承压,平安保持下降但同比降幅减小。各险企NBVM则因渠道、产品结构变化继续下降,综合影响下NBV仍旧承压。投资建议:我们认为,保险业当前遭遇负债、投资两端承压或将是板块良好的左侧布局时点。目前阶段上市险企的吸引力主要在于:1)改革定力足。各险企仍然在积极采取措施实施渠道改革,负债端改善可期。2)短期投资收益虽然承压,但已在绝对低估值中有所反映。截至5月6日,平安、太保、国寿、新华2022EP/EV估值分别0.53x、0.34x、0.56x、0.31x,均处各自历史低位。基于各上市险企改革定力、业绩表现和估值水平,依次推荐平安、太保、国寿、新华。风险提示:代理人持续流失、疫情传播超预期、资本市场波动、长端利率下行等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

附下载")

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

22分钟前020积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

25分钟前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

25分钟前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

25分钟前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

25分钟前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

25分钟前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

25分钟前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

25分钟前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

25分钟前018积分

-

浙文互联 营销质效全面提升,数字文化生态初步建立 华金证券 2024-04-23(5页) 附下载

浙文互联(600986)投资要点事件:公司2023年实现营业收入108.18亿元,同比减少26.59...

302 KB共5页中文简体

1天前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

1天前218积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

2天前020积分

-

扬杰科技 “MCC+YJ”双品牌运作,车规SiC模块已获合作意向 华金证券 2024-04-22(5页) 附下载

附下载")

扬杰科技(300373)投资要点2024年4月21日,公司发布2023年年度报告。全年光伏二极管/S...

308.83 KB共5页中文简体

2天前218积分

-

金徽酒 2024Q1开局稳健,产品结构升级延续 华金证券 2024-04-22(5页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,24Q1公司实现营业收入10.76亿元,同比增...

294.42 KB共5页中文简体

2天前218积分

-

食品饮料行业周报:3月社零增速放缓,关注财报业绩催化 华金证券 2024-04-21(15页) 附下载

附下载")

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.74%,在31个子行业中排名第10位,跑输上证...

1.36 MB共15页中文简体

3天前520积分

-

通信行业周报:运营商智算采购启动,首个通感一体低空专网落地 华金证券 2024-04-20(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)下跌0.43%,同期上证指数上涨1.52%,深证成指上涨0.56...

540.18 KB共23页中文简体

3天前420积分

-

通信:6G标准时间表预测,通感一体+先进射频引领方向 华金证券 2024-04-19(4页) 附下载

附下载")

投资要点事件:4月16日,由未来移动通信论坛和紫金山实验室联合主办的全球6G技术大会在南京召开,会上...

294.87 KB共4页中文简体

3天前220积分

-

电力设备及新能源行业周报:一季度国内6系三元材料渗透率提升,三部委开展百县千站万桩试点工程【第16期】 华金证券 2024-04-20(14页) 附下载

附下载")

投资要点新能源汽车:本周,根据ICC鑫椤资讯统计数据显示,2024年1-3月,中国及全球三元材料产量...

1.83 MB共14页中文简体

3天前220积分

-

传媒:开年观影需求火热,五一档有望延续热度 华金证券 2024-04-19(3页) 附下载

附下载")

投资要点热点事件:据灯塔专业版,4月18日17时51分,2024五一档总票房(点映及预售)突破100...

288.79 KB共3页中文简体

3天前220积分

-

长电科技 23Q4营收创单季新高,关键领域研发持续投入 华金证券 2024-04-21(5页) 附下载

附下载")

长电科技(600584)投资要点营收/归母净利润均呈逐季改善,汽车相关业务营收同比增长超60%。公司...

350.62 KB共5页中文简体

3天前218积分