中国交通运输:价格竞争放缓,通达业绩回升明显,步入盈利修复阶段海通国际2022-05-07.pdf

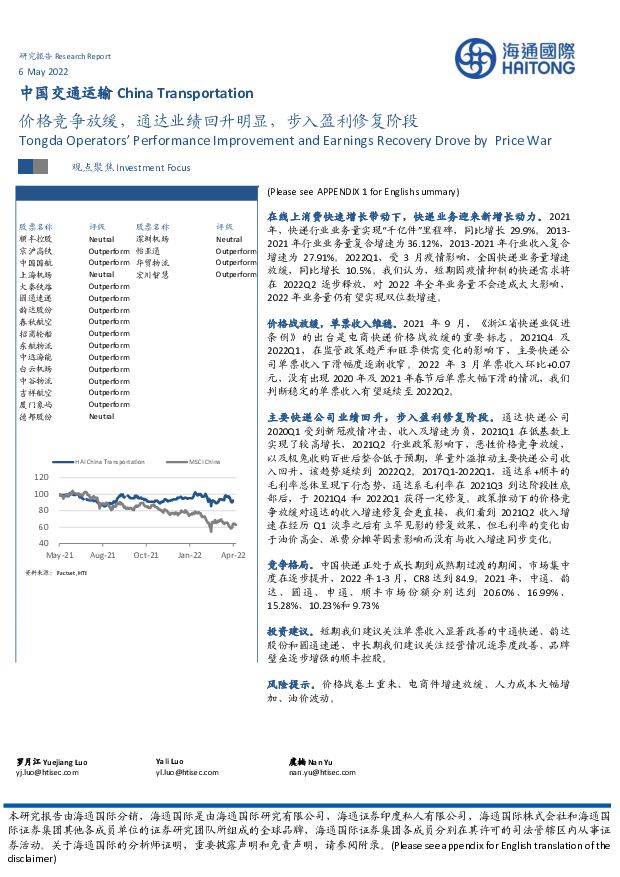

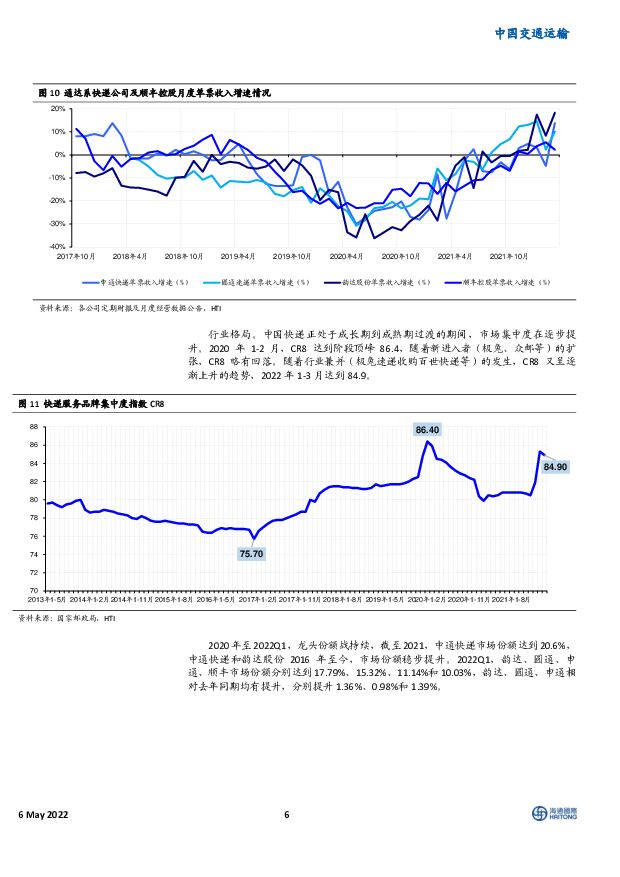

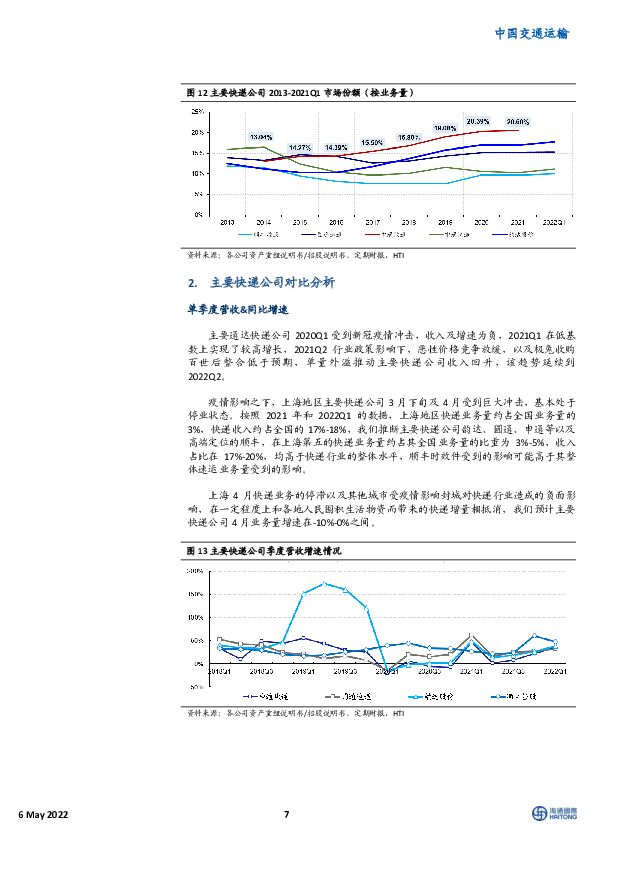

摘要:在线上消费快速增长带动下,快递业务迎来新增长动力。2021年,快递行业业务量实现“千亿件”里程碑,同比增长29.9%。2013-2021年行业业务量复合增速为36.12%,2013-2021年行业收入复合增速为27.91%。2022Q1,受3月疫情影响,全国快递业务量增速放缓,同比增长10.5%。我们认为,短期因疫情抑制的快递需求将在2022Q2逐步释放,对2022年全年业务量不会造成太大影响,2022年业务量仍有望实现双位数增速。价格战放缓,单票收入维稳。2021年9月,《浙江省快递业促进条例》的出台是电商快递价格战放缓的重要标志。2021Q4及2022Q1,在监管政策趋严和旺季供需变化的影响下,主要快递公司单票收入下滑幅度逐渐收窄。2022年3月单票收入环比+0.07元,没有出现2020年及2021年春节后单票大幅下滑的情况,我们判断稳定的单票收入有望延续至2022Q2。主要快递公司业绩回升,步入盈利修复阶段。通达快递公司2020Q1受到新冠疫情冲击,收入及增速为负,2021Q1在低基数上实现了较高增长,2021Q2行业政策影响下,恶性价格竞争放缓,以及极兔收购百世后整合低于预期,单量外溢推动主要快递公司收入回升,该趋势延续到2022Q2。2017Q1-2022Q1,通达系+顺丰的毛利率总体呈现下行态势,通达系毛利率在2021Q3到达阶段性底部后,于2021Q4和2022Q1获得一定修复。政策推动下的价格竞争放缓对通达的收入增速修复会更直接,我们看到2021Q2收入增速在经历Q1淡季之后有立竿见影的修复效果,但毛利率的变化由于油价高企、派费分摊等因素影响而没有与收入增速同步变化。竞争格局。中国快递正处于成长期到成熟期过渡的期间,市场集中度在逐步提升,2022年1-3月,CR8达到84.9。2021年,中通、韵达、圆通、申通、顺丰市场份额分别达到20.60%、16.99%、15.28%、10.23%和9.73%投资建议。短期我们建议关注单票收入显著改善的中通快递、韵达股份和圆通速递,中长期我们建议关注经营情况逐季度改善、品牌壁垒逐步增强的顺丰控股。风险提示。价格战卷土重来、电商件增速放缓、人力成本大幅增加、油价波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

1天前220积分

-

房地产行业周报:第16周新房成交同比增速回升、供销比回落 海通国际 2024-04-22(13页) 附下载

上周1大中城市新房成交情况:2024年第16周30大中城市新房成交面积为182万平方米,环比前一周2...

1.84 MB共13页中文简体

1天前220积分

-

元利科技 公司年报点评:23年归属净利润2.5亿元同比下滑,看好光稳等项目投产带来的成长性 海通国际 2024-04-22(12页) 附下载

元利科技(603217)投资要点:元利科技公布2023年年度报告。2023年公司实现营业收入21.8...

2.11 MB共12页中文简体

1天前218积分

-

中际旭创 业绩符合预期,持续看好800G、1.6T上量 海通国际 2024-04-22(13页) 附下载

附下载")

中际旭创(300308)业绩符合预期,看好今年800G放量:公司发布年报及2024年一季度业绩报。2...

1.43 MB共13页中文简体

1天前218积分

-

吉祥航空 公司年报点评:需求修复带动23年业绩改善,24年业绩有望进一步提升 海通国际 2024-04-22(12页) 附下载

吉祥航空(603885)投资要点:23年客运收入大幅改善,业务成本随航班量修复有所增长。23年公司实...

2.24 MB共12页中文简体

1天前218积分

-

佳禾食品 公司年报点评:23年业绩快速增长,24年一季度有所承压 海通国际 2024-04-22(12页) 附下载

佳禾食品(605300)投资要点:事件。公司4月18日披露2023年年报,23年公司实现营业收入28...

1.96 MB共12页中文简体

1天前218积分

-

恒逸石化 公司年报点评:2023年同比扭亏 海通国际 2024-04-22(12页) 附下载

恒逸石化(000703)投资要点:2023年同比扭亏。2023年,公司实现营业收入1361.48亿元...

2.12 MB共12页中文简体

1天前218积分

-

远兴能源 公司年报点评:2023年扣非后净利润同比下降9.40%,阿拉善项目有序推进 海通国际 2024-04-19(12页) 附下载

远兴能源(000683)投资要点:2023年扣非后净利润同比下降 9.40%, 公司拟派发现金分红总...

1.97 MB共12页中文简体

2天前218积分

-

萤石网络 智能入户快速增长,物联网云平台业务占比提升,盈利能力新高 海通国际 2024-04-19(11页) 附下载

萤石网络(688475)投资要点:公司发布23年年报及24Q1财报。公司23年实现收入48.40亿元...

2.06 MB共11页中文简体

2天前218积分

-

南网科技 业绩表现略低于市场预期,储能业务继续保持高增速 海通国际 2024-04-21(12页) 附下载

南网科技(688248)业绩表现略低于市场预期。公司2023年实现营收25.37亿元,同比增长41....

1.64 MB共12页中文简体

2天前218积分

-

东材科技 公司年报点评:2023年公司营业收入同比增长,持续推进项目建设 海通国际 2024-04-19(11页) 附下载

东材科技(601208)投资要点:2023年公司营业收入实现持续增长。2023年公司实现营业收入37...

2.03 MB共11页中文简体

2天前218积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

5天前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

5天前820积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

附下载")

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

5天前220积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

6天前320积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

6天前420积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

附下载")

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

6天前215积分

-

机床月度跟踪:设备更新政策逐步落地,24年1-2月机床行业利润总额同比提升 海通国际 2024-04-17(13页) 附下载

附下载")

机床行业高频数据情况:2024 年 1-2 月金属切削机床产量同比增长,金属成形机床产量同比下降。 ...

1.82 MB共13页中文简体

6天前210积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

7天前220积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

7天前220积分