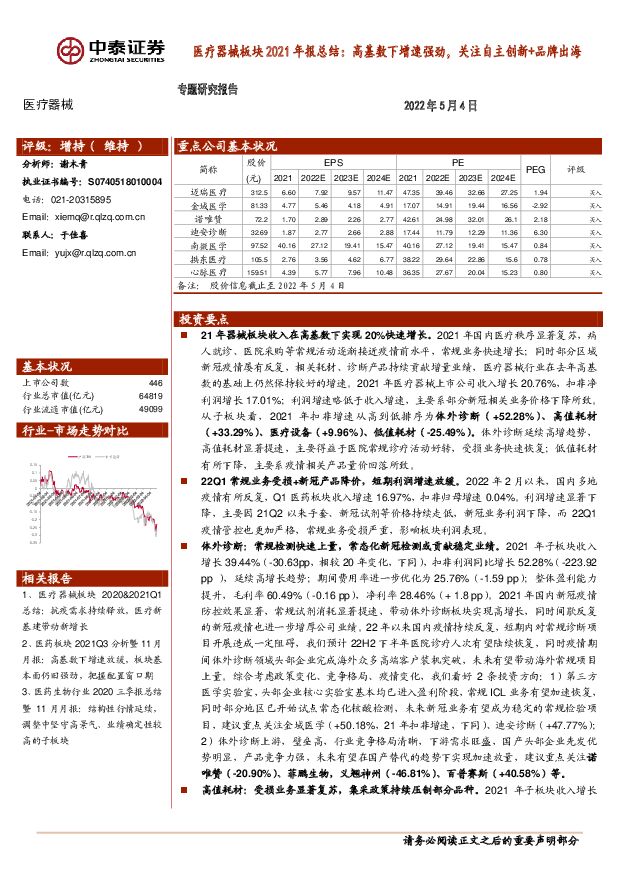

医疗器械专题研究报告:医疗器械板块2021年报总结:高基数下增速强劲,关注自主创新+品牌出海中泰证券2022-05-07.pdf

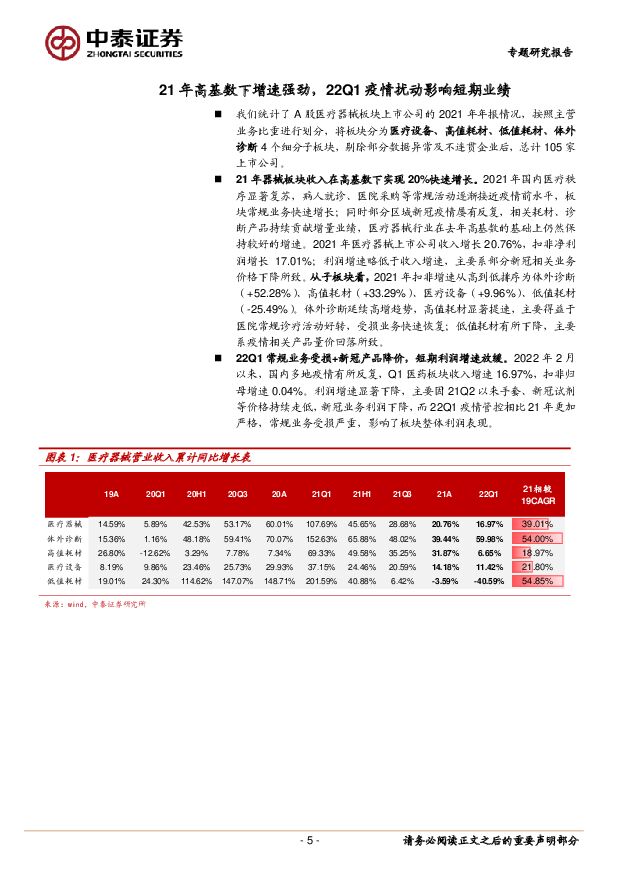

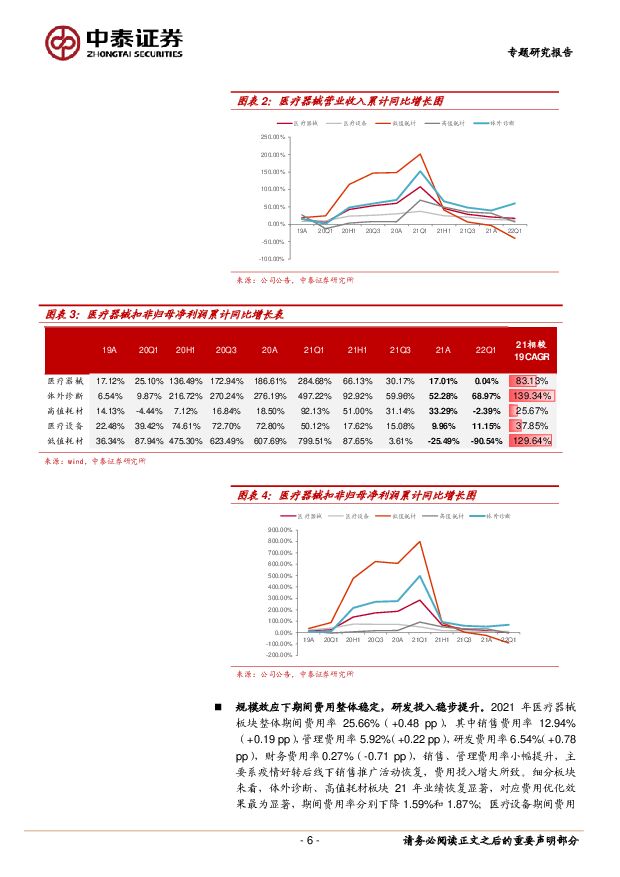

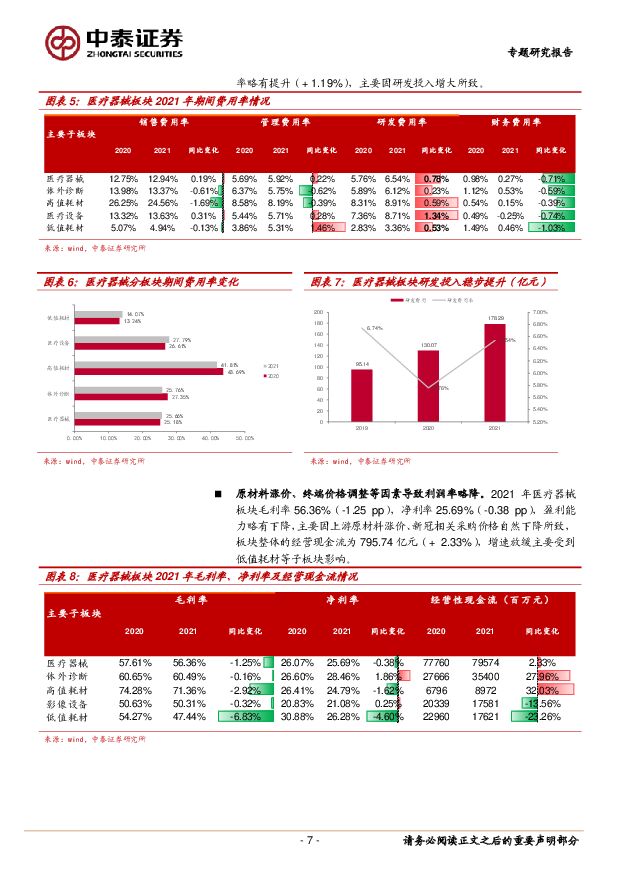

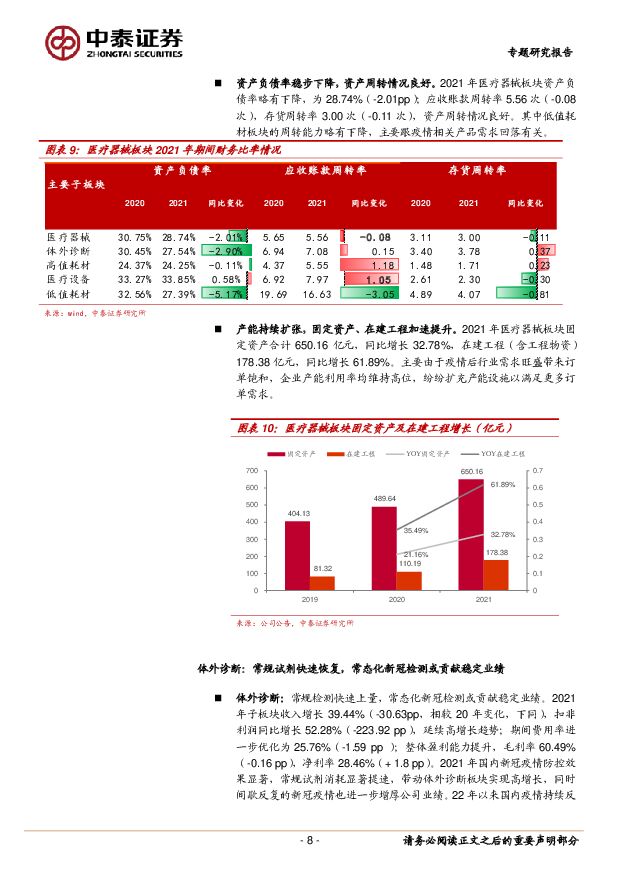

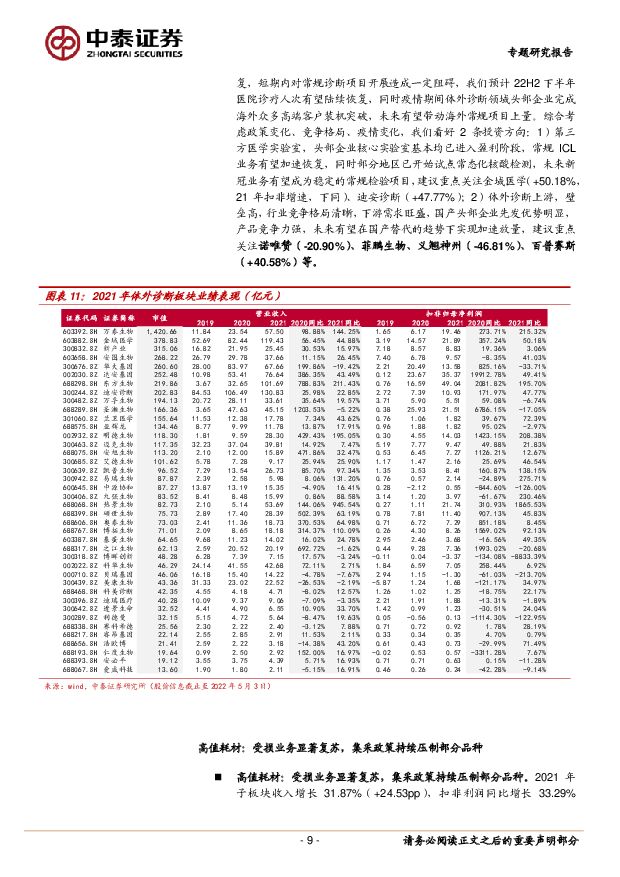

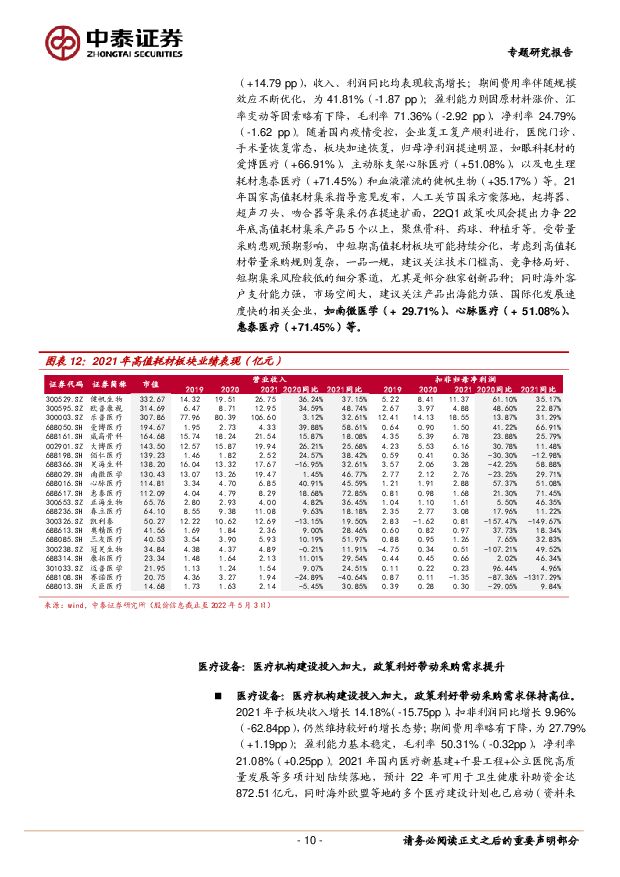

摘要:21年器械板块收入在高基数下实现20%快速增长。2021年国内医疗秩序显著复苏,病人就诊、医院采购等常规活动逐渐接近疫情前水平,常规业务快速增长;同时部分区域新冠疫情屡有反复,相关耗材、诊断产品持续贡献增量业绩,医疗器械行业在去年高基数的基础上仍然保持较好的增速。2021年医疗器械上市公司收入增长20.76%,扣非净利润增长17.01%;利润增速略低于收入增速,主要系部分新冠相关业务价格下降所致。从子板块看,2021年扣非增速从高到低排序为体外诊断(+52.28%)、高值耗材(+33.29%)、医疗设备(+9.96%)、低值耗材(-25.49%)。体外诊断延续高增趋势,高值耗材显著提速,主要得益于医院常规诊疗活动好转,受损业务快速恢复;低值耗材有所下降,主要系疫情相关产品量价回落所致。22Q1常规业务受损+新冠产品降价,短期利润增速放缓。2022年2月以来,国内多地疫情有所反复,Q1医药板块收入增速16.97%,扣非归母增速0.04%。利润增速显著下降,主要因21Q2以来手套、新冠试剂等价格持续走低,新冠业务利润下降,而22Q1疫情管控也更加严格,常规业务受损严重,影响板块利润表现。体外诊断:常规检测快速上量,常态化新冠检测或贡献稳定业绩。2021年子板块收入增长39.44%(-30.63pp,相较20年变化,下同),扣非利润同比增长52.28%(-223.92pp),延续高增长趋势;期间费用率进一步优化为25.76%(-1.59pp);整体盈利能力提升,毛利率60.49%(-0.16pp),净利率28.46%(+1.8pp)。2021年国内新冠疫情防控效果显著,常规试剂消耗显著提速,带动体外诊断板块实现高增长,同时间歇反复的新冠疫情也进一步增厚公司业绩。22年以来国内疫情持续反复,短期内对常规诊断项目开展造成一定阻碍,我们预计22H2下半年医院诊疗人次有望陆续恢复,同时疫情期间体外诊断领域头部企业完成海外众多高端客户装机突破,未来有望带动海外常规项目上量。综合考虑政策变化、竞争格局、疫情变化,我们看好2条投资方向:1)第三方医学实验室,头部企业核心实验室基本均已进入盈利阶段,常规ICL业务有望加速恢复,同时部分地区已开始试点常态化核酸检测,未来新冠业务有望成为稳定的常规检验项目,建议重点关注金域医学(+50.18%,21年扣非增速,下同)、迪安诊断(+47.77%);2)体外诊断上游,壁垒高,行业竞争格局清晰,下游需求旺盛,国产头部企业先发优势明显,产品竞争力强,未来有望在国产替代的趋势下实现加速放量,建议重点关注诺唯赞(-20.90%)、菲鹏生物,义翘神州(-46.81%)、百普赛斯(+40.58%)等。高值耗材:受损业务显著复苏,集采政策持续压制部分品种。2021年子板块收入增长31.87%(+24.53pp),扣非利润同比增长33.29%(+14.79pp),收入、利润同比均表现较高增长;期间费用率伴随规模效应不断优化,为41.81%(-1.87pp);盈利能力则因原材料涨价、汇率变动等因素略有下降,毛利率71.36%(-2.92pp),净利率24.79%(-1.62pp)。随着国内疫情受控,企业复工复产顺利进行,医院门诊、手术量恢复常态,板块加速恢复,归母净利润提速明显,如眼科耗材的爱博医疗(+66.91%),主动脉支架心脉医疗(+51.08%),以及电生理耗材惠泰医疗(+71.45%)和血液灌流的健帆生物(+35.17%)等。21年国家高值耗材集采指导意见发布,人工关节国采方案落地,起搏器、超声刀头、吻合器等集采仍在提速扩面,22Q1政策吹风会提出力争22年底高值耗材集采产品5个以上,聚焦骨科、药球、种植牙等。受带量采购悲观预期影响,中短期高值耗材板块可能持续分化,考虑到高值耗材带量采购规则复杂,一品一规,建议关注技术门槛高、竞争格局好、短期集采风险较低的细分赛道,尤其是部分独家创新品种;同时海外客户支付能力强,市场空间大,建议关注产品出海能力强、国际化发展速度快的相关企业,如南微医学(+29.71%)、心脉医疗(+51.08%)、惠泰医疗(+71.45%)等。医疗设备:医疗机构建设投入加大,政策利好带动采购需求保持高位。2021年子板块收入增长14.18%(-15.75pp),扣非利润同比增长9.96%(-62.84pp),仍然维持较好的增长态势;期间费用率略有下降,为27.79%(+1.19pp);盈利能力基本稳定,毛利率50.31%(-0.32pp),净利率21.08%(+0.25pp)。2021年国内医疗新基建+千县工程+公立医院高质量发展等多项计划陆续落地,预计22年可用于卫生健康补助资金达872.51亿元,同时海外欧盟等地的多个医疗建设计划也已启动(资料来源:迈瑞医疗公司公告),相关产品或将持续受益。长期来看,疫情冲击后公卫支出有望大幅提升,医用设备有望受益于医院ICU、呼吸科、传染科、检验科等科室的加速建设,看好相关优质企业如迈瑞医疗(+20.04%)、联影医疗等。低值耗材:高基数影响短期业绩,高端定制类耗材迎来爆发期。2021年子板块收入下滑3.59%(-152.30pp),扣非净利润下滑25.49%(-633.17pp);期间费用率提升,为14.07%(+0.83pp);盈利能力有所下降,毛利率47.44%(-6.83pp),净利率26.28%(-4.60pp)。2021年全球疫情缓解后,防疫耗材需求自然回落,产品价格回归常态,导致相关企业短期业绩受到影响。后疫情时代,全球制造业有望向中国加速转移,其中高分子医用耗材行业壁垒高,对模具结构设计、产品精密加工有着严格要求,头部企业有望承接更多高附加值订单,建议重点关注相关优质企业如拱东医疗(+37.68%)、昌红科技(-42.49%)、采纳股份(+122.21%)等。投资建议:国内医疗器械行业当前正处于高速发展期,我们看好自主创新驱动下的进口替代以及产品出海,集采政策短期内或将对相关品种造成压制,但行业长期趋势并未发生改变。我们一方面建议重点关注具备强产品研发能力和技术实力的企业,包括迈瑞医疗、南微医学、拱东医疗、心脉医疗等,另一方面建议重点关注基本面持续恢复,受益新冠核酸常态检测相关企业,包括金域医学、迪安诊断等。风险提示:产品市场推广不达预期风险;政策变化风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;行业数据进行了一定的筛选和划分,存在与行业实际情况偏差风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

1天前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

1天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

1天前020积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中熔电气 业绩略低于市场预期,出海+激励熔断器占比提升 东吴证券 2024-04-24(3页) 附下载

中熔电气(301031)投资要点年报&一季报业绩低于市场预期。公司23年营收10.6亿元,同增40%...

503.21 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

1天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分