旅游景区2021A及2022Q1业绩总结:疫情承压、恢复空间可观、数字藏品新逻辑萌发财通证券2022-05-07.pdf

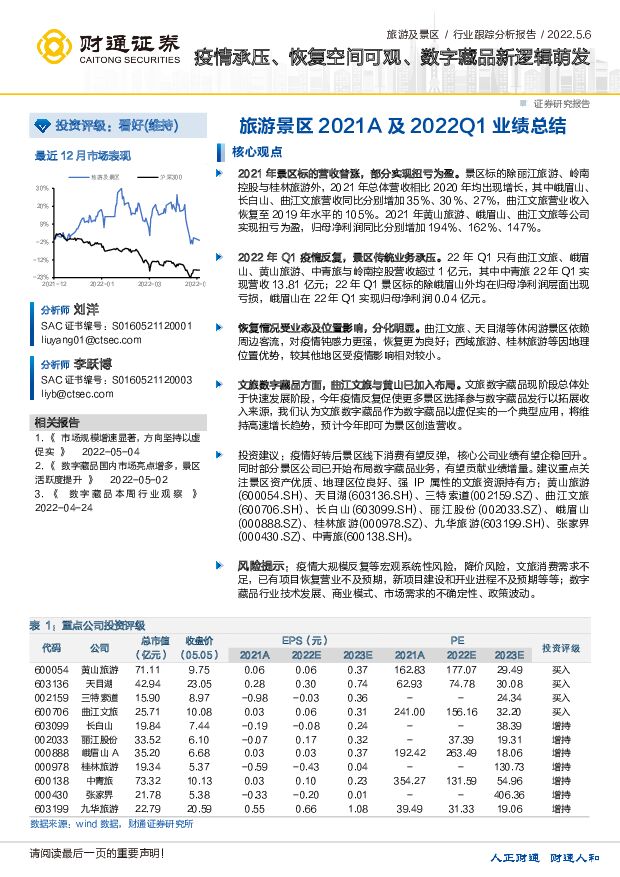

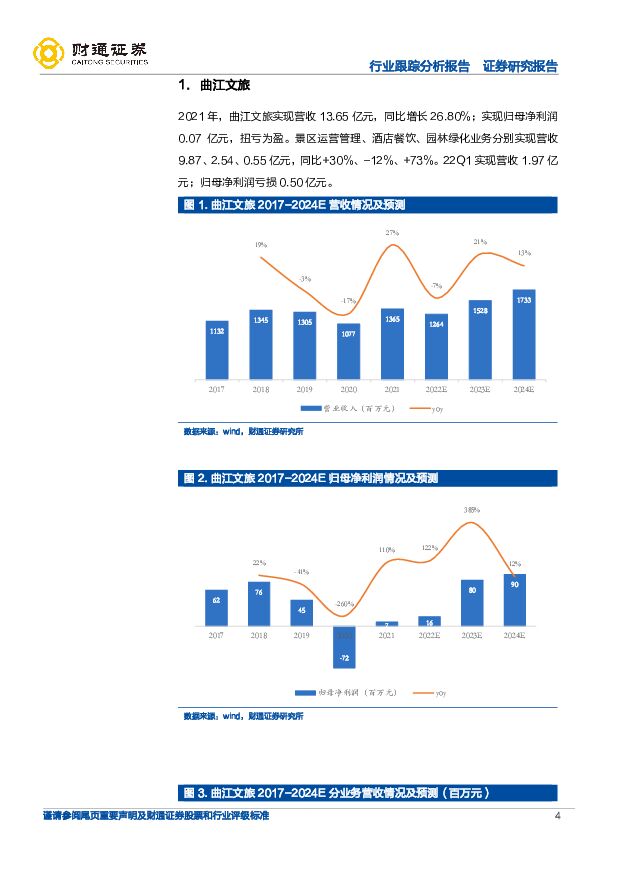

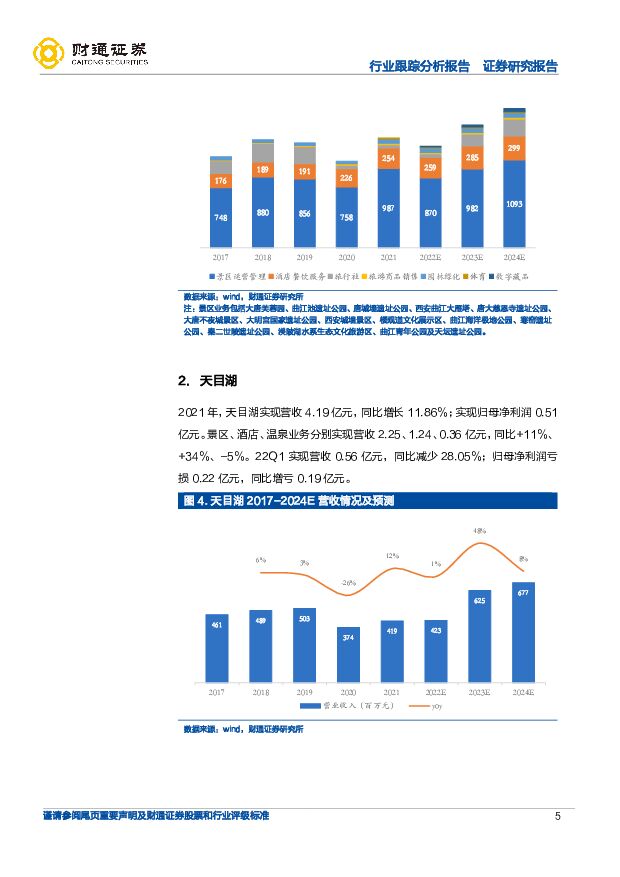

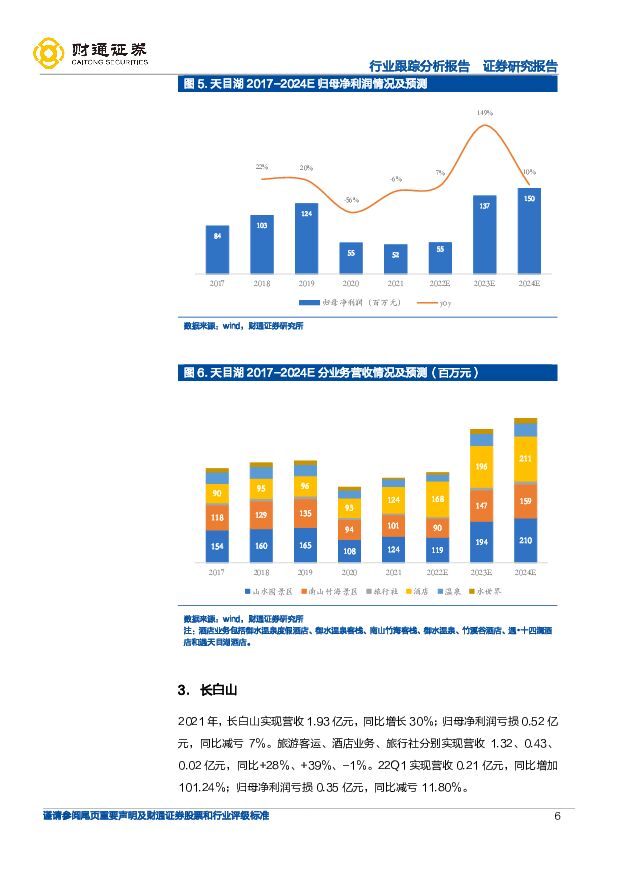

摘要:2021 年景区标的营收普涨,部分实现扭亏为盈。 景区标的除丽江旅游、岭南控股与桂林旅游外, 2021 年总体营收相比 2020 年均出现增长,其中峨眉山、长白山、曲江文旅营收同比分别增加 35%、 30%、 27%,曲江文旅营业收入恢复至 2019 年水平的 105%。 2021 年黄山旅游、峨眉山、曲江文旅等公司实现扭亏为盈,归母净利润同比分别增加 194%、 162%、 147%。2022 年 Q1 疫情反复,景区传统业务承压。 22 年 Q1 只有曲江文旅、峨眉山、黄山旅游、中青旅与岭南控股营收超过 1 亿元,其中中青旅 22 年 Q1 实现营收 13.81 亿元; 22 年 Q1 景区标的除峨眉山外均在归母净利润层面出现亏损,峨眉山在 22 年 Q1 实现归母净利润 0.04 亿元。恢复情况受业态及位置影响,分化明显。 曲江文旅、天目湖等休闲游景区依赖周边客流,对疫情钝感力更强,恢复更为良好;西域旅游、桂林旅游等因地理位置优势,较其他地区受疫情影响相对较小。文旅数字藏品方面,曲江文旅与黄山已加入布局。 文旅数字藏品现阶段总体处于快速发展阶段,今年疫情反复促使更多景区选择参与数字藏品发行以拓展收入来源,我们认为文旅数字藏品作为数字藏品以虚促实的一个典型应用,将维持高速增长趋势,预计今年即可为景区创造营收。投资建议: 疫情好转后景区线下消费有望反弹,核心公司业绩有望企稳回升。同时部分景区公司已开始布局数字藏品业务,有望贡献业绩增量。建议重点关注景区资产优质、地理区位良好、 强 IP 属性的文旅资源持有方: 黄山旅游(600054.SH)、天目湖(603136.SH)、三特索道(002159.SZ)、 曲江文旅(600706.SH)、 长白山 (603099.SH)、丽江股份 (002033.SZ)、峨眉山(000888.SZ)、桂林旅游(000978.SZ)、九华旅游(603199.SH)、 张家界(000430.SZ)、中青旅(600138.SH)。风险提示: 疫情大规模反复等宏观系统性风险,降价风险,文旅消费需求不足,已有项目恢复营业不及预期,新项目建设和开业进程不及预期等等;数字藏品行业技术发展、商业模式、市场需求的不确定性、 政策波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共页中文简体

2天前220积分

-

2024年清明假期旅游数据点评:人次收入良好增长,人均消费首次超19年水平中银证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

419.41 KB共页中文简体

2天前320积分

-

社服周观点:“五一”旅游高热度,热点挖掘+流量赋能有望促旅游人次高增 民生证券 2024-04-15(22页) 附下载

“五一”假期旅游行业高热度延续,新兴旅游热点频出+流量赋能有望促旅游人次高增。从“五一”旅游预定趋势...

1.44 MB共22页中文简体

2天前020积分

-

社服行业周报:中高端酒店进入红利期,关注旅游旺季催化 上海证券 2024-04-15(14页) 附下载

主要观点桔子水晶预计2025年店面将达750家,中高端酒店进入红利期。随着商旅需求增加并呈现“商务+...

760.57 KB共14页中文简体

2天前220积分

-

社会服务行业周报:清明旅游客单价缺口修复,出行链五一表现值得期待 南京证券 2024-04-16(7页) 附下载

本周行情回顾:上周(20240408-20240412)沪深300下跌1.87%,社会服务行业指数上...

543.29 KB共7页中文简体

2天前220积分

-

清明假期点评:国内游客单价首次超2019年同期,旅游活力与韧性持续验证国信证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

791.12 KB共页中文简体

2天前220积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共页中文简体

2天前020积分

-

社会服务业行业研究:清明出行持续亮眼,继续看好旅游大众化 国金证券 2024-04-09(11页) 附下载

附下载")

投资逻辑清明总览:旅游数据持续亮眼,继续看好旅游大众化渗透。本次清明国内出游人次继续较19年取得双位...

1.8 MB共11页中文简体

1周前120积分

-

旅游服务业行业信息点评:清明跟踪:出行数据恢复佳,客单超19年同期 海通国际 2024-04-09(10页) 附下载

附下载")

国内旅游收入恢复至19年112.7%,客单超19年同期。据文旅之声公众号,①2024年清明总体出游1...

1.55 MB共10页中文简体

1周前220积分

-

国内经济高频周报:4月第1周:旅游数据新高对消费板块的启示 民生证券 2024-04-09(9页) 附下载

附下载")

4 月第 1 周,高频数据平稳运行。 生产端, 上游开工率有所回升、 仍处于较低水平;中下游开工率小...

913.94 KB共9页中文简体

1周前215积分

-

商贸零售行业跟踪周报:清明旅游市场量价双升,客单价首次超越疫情前 东吴证券 2024-04-08(14页) 附下载

附下载")

投资要点旅游人次较2019年增长12%,客单价首次超越疫情前。文旅部测算,2024年清明节假国内旅游...

1.18 MB共14页中文简体

1周前020积分

-

食品饮料行业周思考(第15周):假期旅游数据向好,白酒淡季紧抓确定性 中泰证券 2024-04-08(4页) 附下载

:假期旅游数据向好,白酒淡季紧抓确定性 中泰证券 2024-04-08(4页) 附下载")

投资要点清明节假期文旅需求稳中向好,出游花费超19年水平。经文化和旅游部数据中心测算,清明节假期(4...

394.56 KB共4页中文简体

1周前720积分

-

社会服务行业快评报告:清明小长假旅游收入恢复喜人,需求多元化带来新兴旅游机遇 万联证券 2024-04-08(3页) 附下载

附下载")

事件:4月6日,文旅部公布今年清明小长假旅游市场数据。经文旅部数据中心测算,假期3天全国国内旅游出游...

478.08 KB共3页中文简体

1周前220积分

-

社会服务行业周报:清明假期春风送暖,旅游客单价缺口修复 开源证券 2024-04-07(18页) 附下载

附下载")

旅游/检测:清明假期旅游客单价缺口修复,检测行业企业前瞻布局低空经济旅游:清明假期国内旅游出游1.1...

1.82 MB共18页中文简体

1周前97420积分

-

社服周观点:清明假期国内旅游高景气延续,旅游人均消费超越19年同期水平 民生证券 2024-04-07(29页) 附下载

附下载")

清明假期国内旅游高景气延续,旅游人均消费超越19年同期水平。清明旅游总量数据表现较好,24年/19年...

1.8 MB共29页中文简体

1周前71720积分

-

旅游服务业行业信息点评:社服板块2024年一季报前瞻 海通国际 2024-04-03(12页) 附下载

附下载")

【核心观点】一季度,在客流边际修复及相关政策催化下,社服板块在节后呈现分化行情,分子板块来看:旅游及...

2.18 MB共12页中文简体

1周前70220积分

-

天目湖 公司深度报告:长三角一站式旅游龙头,新项目有望落地提供新增量 东海证券 2024-04-03(21页) 附下载

附下载")

天目湖(603136)投资要点:深耕长三角地区, 已发展为一站式旅游龙头。 天目湖于1992年成立,...

1.81 MB共21页中文简体

1周前94118积分

-

峨眉山A 2023年客流创新高,云上旅游计提减值影响当期利润 中国银河 2024-04-03(4页) 附下载

附下载")

峨眉山A(000888)核心观点:事件:2023年公司实现营收10.45亿元/同比+142%,归母净...

403.66 KB共4页中文简体

1周前63118积分

-

社会服务行业周观点:多项举措支持入境游便利化,教培商家积极布局研学旅游赛道 万联证券 2024-04-02(9页) 附下载

附下载")

行业核心观点:上周(3月25日-3月31日)沪深300指数下跌0.21%、申万社会服务指数下跌2.7...

741.93 KB共9页中文简体

2周前94120积分

-

商社周报:港股商社公司23年收入多数实现增长,酒店旅游板块整体表现靠前 德邦证券 2024-04-01(19页) 附下载

附下载")

投资要点:本周专题—港股商社公司23年收入多数实现增长,酒店旅游板块整体表现靠前。收入方面,酒店旅游...

1.82 MB共19页中文简体

2周前90720积分