药明康德化学业务强劲增长,全年收入高增长确定性高万和证券2022-05-07.pdf

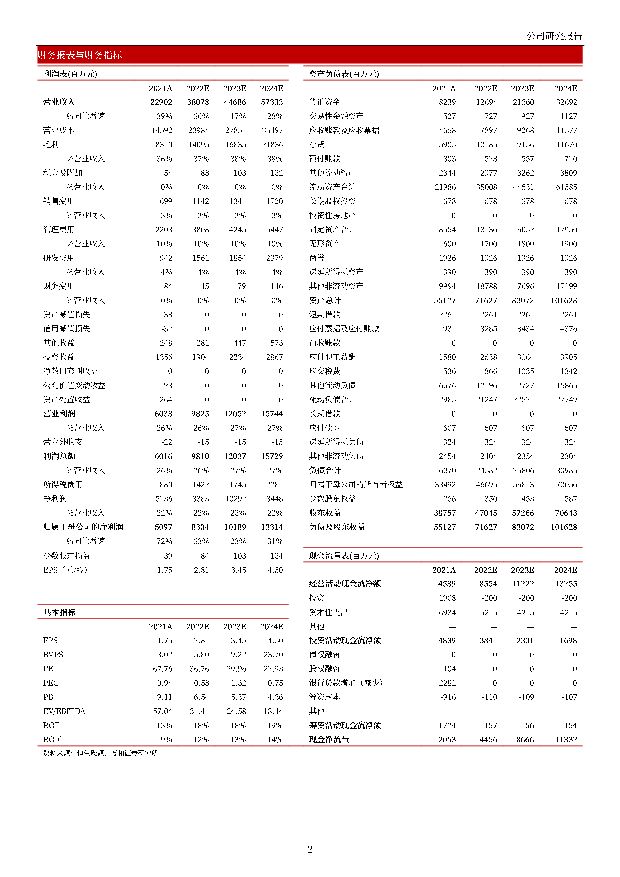

摘要:药明康德(603259)投资要点公司发布2022年一季报,营业收入为84.7亿元,同比增长71.2%,扣非净利润及经调整Non-IFRS净利润分别为17.1亿元、20.5亿元,同比增长分别为106.5%、85.8%在疫情反复的情况下,公司有效的发挥全球布局、全产业链覆盖的优势、各个地区联动,共同保障业务连续性。如果上海疫情在4月底得到有效控制,预计公司2022年全年营业收入仍将实现60%-70%的高速增长化学业务需求旺盛,为公司业绩强劲增长引擎。2022年Q1,公司化学业务收人为61.2亿元,同比增长102.1%;剔除新冠商业化项目(新冠项目约15亿)同比增长52.3%,增长仍然强劲。拆分来看:1)小分子药物发现业务收人17.4亿元(+46.6%),完成超9万个化合物合成,为下游业务强势导流。2)工艺研发和生产业务收入43.7亿元(+138.1%),CDMO分子管线新增217个分子,共1.808个分子,含商业化42个、临床I-II期分别有1.446、271、49个。化学板块持续加速产能扩建,Q1完成原料药工厂投产,开始陆续投产用于GMP生产工厂及研发中心。测试与生物学业务维持较快增长,龙头地位稳定。2022年Q1,公司测试业务收入为12.8亿元(+31.7%)。拆分来看:1)实验室分析及测试业务收入9.1亿元(+39.9%),其中安评业务收入同比增加53%,保持并扩大了亚太安评龙头地位;器械测试收入同比增长27%,恢复增长态势。2)临床CRO及SMO收入3.7亿元(+15.2%),合计服务近160个项目,维持了中国行业第一的地位并持续快速扩张。生物学业务收入5.3亿元(+26.2%),其中新分子种类及生物药相关收入同比增长110%,占生物板块比重持续提升至17.6%,已成为板块增长的重要动力。CGT高景气下ATU收入高增长,DDSU收入受公司主动选代升级影响暂时下滑。2022年01,公司ATU收入为3.0亿元(+37.0%)。3月公司正式发布了TESSA技术,持续加强一体化CTDMO平台建设助力管线持续扩张(8个临床Ⅱ期、7个临床Ⅱ期、59个临床前和临床I期)。细胞与基因疗法全球高景气度下公司ATU收入有望持续高速增长。2022年Q1,DDSU收入为2.4亿元,受公司主动送代升级技术平台影响同比下滑21.6%。期间完成2个项目的IND申报,获得16个临床试验批件,94个项目处于临床至上市申请阶段,累计完成IND申报的146个项目中,约70%的项目位于国内同类候选药物前三投资建议:给与“买入”评级。我们认为公司在手订单充裕,化学业务强势增长带动整体收入高速增长,全年业绩有望维持高增速。伴随项目持续推进及技术平台扩建,五大板块协同发力,公司前景可期,我们预计公司2022-2024年月母净利润分别为83.04/101.89/133.14亿元,EPS分别为2.81/3.45/4.50元对应PE分别为36.8/30.0/22.9倍,给与买入评级风险提示:新冠疫情反复,新冠订单执行不及预期,产能扩张不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

湿电子化学品行业深度报告:湿电子化学品渐入佳境——AI赋能化工之三 国海证券 2024-04-09(61页) 附下载

附下载")

核心提要整体行业增速快湿电子化学品是微电子、光电子湿法工艺制程中使用的各种电子化工材料,具有技术门槛...

2.27 MB共61页中文简体

6天前420积分

-

卫星化学 卫星化学归母净利润大幅增长,新项目增添新动能 中银证券 2024-04-08(5页) 附下载

附下载")

卫星化学(002648)2023年度公司实现营业收入414.87亿元,同比增长12.00%;归母净利...

746.18 KB共5页中文简体

7天前218积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

7天前410积分

-

基础化工行业周报:万华化学福建工业园复产,原油、氢氟酸价格上涨 华安证券 2024-04-07(31页) 附下载

附下载")

主要观点:行业周观点本周(2024/4/1-2024/4/5)化工板块整体涨跌幅表现排名第2位,涨幅...

2.92 MB共31页中文简体

1周前96620积分

-

化学原料行业周报:制冷剂价格稳中有增,萤石价格进一步上涨 开源证券 2024-04-07(22页) 附下载

附下载")

本周(4月1日-4月3日)行情回顾本周氟化工指数上涨2.91%,跑赢上证综指1.99%。本周(4月0...

2.17 MB共22页中文简体

1周前88020积分

-

新宙邦 2023年年报点评报告:电解液盈利有望筑底,有机氟化学品持续放量 国海证券 2024-04-03(13页) 附下载

附下载")

新宙邦(300037)事件:2024年4月1日,新宙邦发布2023年年度报告:2023年实现营业收入...

1.17 MB共13页中文简体

1周前75018积分

-

利尔化学 精草铵膦产能布局助力未来发展 中银证券 2024-04-03(5页) 附下载

附下载")

利尔化学(002258)公司发布 2023 年年报, 2023 年实现营收 78.51 亿元,同比下...

569.94 KB共5页中文简体

1周前25118积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-02(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位21.78%/13.4...

1.53 MB共33页中文简体

1周前14120积分

-

基础化工行业研究周报:1-2月化学原料和制品制造业利润增长0.3%,R32、合成氨价格上涨 天风证券 2024-04-01(20页) 附下载

附下载")

上周指24年3月18-24日(下同),本周指24年3月25-31日(下同)。本周重点新闻跟踪国家统计...

2.25 MB共20页中文简体

2周前89420积分

-

基础化工行业周报:卫星化学2023年业绩同比高增,天然气、钛白粉价格上涨 华安证券 2024-03-31(31页) 附下载

附下载")

主要观点:行业周观点本周(2024/3/25-2024/3/29)化工板块整体涨跌幅表现排名第9位,...

3.06 MB共31页中文简体

2周前93220积分

-

企业竞争图谱:2024年PCB专用化学品 头豹词条报告系列 头豹研究院 2024-03-29(20页) 附下载

附下载")

PCB生产过程中前处理、蚀刻、棕化、化学沉铜、整板镀铜、图形电镀、化学镍金、化学沉银、化学沉锡、OS...

1.65 MB共20页中文简体

2周前7220积分

-

药明康德 公司简评报告:业绩稳健增长,TIDES业务表现亮眼 首创证券 2024-03-29(4页) 附下载

附下载")

药明康德(603259)核心观点事件:公司发布2023年年报,2023年全年实现营业收入403.41...

391.2 KB共4页中文简体

2周前34418积分

-

卫星化学 公司简评报告:成本优势持续,产业链升级再拓成长空间 东海证券 2024-03-29(3页) 附下载

附下载")

卫星化学(002648)投资要点事件:2023年,卫星化学实现营业收入414.87亿元,同比+12....

386.53 KB共3页中文简体

2周前17218积分

-

药明康德 药明康德2023年报点评:全年收入利润稳健增长,TIDES业务订单增长显著 海通国际 2024-03-28(11页) 附下载

附下载")

药明康德(603259)投资要点:公告:药明康德发布2023年报。点评:收入端剔除新冠商业化项目保持...

2.03 MB共11页中文简体

2周前57018积分

-

卫星化学 2023年报点评:业绩快速增长,新产能助力成长 西南证券 2024-03-28(8页) 附下载

附下载")

卫星化学(002648)投资要点事件:公司发布2023年年度报告,公司全年实现营收414.9亿元,同...

1.28 MB共8页中文简体

2周前53018积分

-

万华化学 公司简评报告:周期低谷韧性十足,新材料成长曲线日渐清晰 首创证券 2024-03-28(3页) 附下载

附下载")

万华化学(600309)核心观点事件:公司发布2023年年报,报告期内,实现营业收入1753.61亿...

391.95 KB共3页中文简体

2周前74818积分

-

卫星化学 2023年报点评:Q4同比高增,积极推进α-烯烃综合利用项目 国海证券 2024-03-27(12页) 附下载

附下载")

卫星化学(002648)事件:2024年3月26日,卫星化学发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

2周前57018积分

-

万华化学 未来三大板块均有项目陆续落地,夯实公司成长基础 太平洋 2024-03-27(5页) 附下载

附下载")

万华化学(600309)公司发布2023年年报,全年实现营业收入1753.61亿元,同比增长5.92...

669.21 KB共5页中文简体

2周前65918积分

-

利尔化学 产品跌价拖累业绩,持续推进精草铵膦产能布局 东兴证券 2024-03-27(5页) 附下载

附下载")

利尔化学(002258)利尔化学发布2023年年报:全年实现营业收入为78.51亿元,YoY-23%...

815.68 KB共5页中文简体

2周前86318积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-03-26(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位22.13%/13.5...

1.41 MB共33页中文简体

2周前23320积分